Che cos'è l'interesse composto?

L'interesse composto si riferisce ai pagamenti di interessi che vengono effettuati sulla somma del capitale originalePrincipalPrincipal in obbligazioni è il loro valore nominale. È l'investimento iniziale pagato per un titolo o un'obbligazione e non include gli interessi derivati. e gli interessi precedentemente pagati. Un modo più semplice di pensare all'interesse composto è che si tratta di "interesse su interesse, "dove l'importo del pagamento degli interessi si basa sulle variazioni di ciascun periodo, invece di essere fissato all'importo del capitale originale.

L'interesse composto consente agli investitori di ottenere rendimenti potenzialmente molto elevati su un orizzonte temporale lungo ed è essenzialmente un modo privo di rischio per generare guadagni. È molto diverso dagli investimenti azionari, dove capital gainCapital Gains YieldCapital gains yield (CGY) è l'apprezzamento del prezzo di un investimento o di un titolo espresso in percentuale. Poiché il calcolo del Capital Gain Yield coinvolge il prezzo di mercato di un titolo nel tempo, può essere utilizzato per analizzare la fluttuazione del prezzo di mercato di un titolo. Vedere il calcolo e l'esempio si realizzano solo se il valore di mercato del titolo aumenta nel tempo (cioè, comprare basso, vendere alto).

L'interesse composto non è del tutto privo di rischi, poiché il debitore degli interessi può essere inadempiente o i tassi di interesse possono cambiare. Però, il meccanismo dell'interesse composto è ciò che lo rende relativamente privo di rischi rispetto ad altri investimenti.

Componenti di interesse composto

I seguenti sono i quattro componenti principali dell'interesse composto:

1. Principale

Il capitale è l'importo originariamente depositato in un ambiente composto (ad esempio, un conto di risparmio ad alto interesse presso una bancaTop Banks negli USASecondo la Federal Deposit Insurance Corporation degli Stati Uniti, ce n'erano 6, 799 banche commerciali assicurate dalla FDIC negli USA a febbraio 2014. ). È l'importo di partenza su cui viene calcolato il primo pagamento degli interessi.

2. Tasso di interesse

Il tasso di interesseTasso di interesseUn tasso di interesse si riferisce all'importo addebitato da un prestatore a un mutuatario per qualsiasi forma di debito dato, generalmente espresso in percentuale del capitale. si riferisce al tasso che viene pagato sul valore del conto. Il pagamento degli interessi sarà pari al tasso di interesse moltiplicato per il valore del conto (che è la somma del capitale originario e degli eventuali interessi precedentemente pagati).

3. Frequenza di composizione

La frequenza di capitalizzazione determina quante volte all'anno vengono pagati gli interessi. Influirà sul tasso di interesse stesso poiché la capitalizzazione ad alta frequenza sarà in genere disponibile solo con tassi più bassi. Tipicamente, la capitalizzazione avviene mensilmente, trimestrale, o su base annuale.

4. Orizzonte temporale

L'orizzonte temporale si riferisce alla quantità di tempo durante la quale può operare il meccanismo dell'interesse composto. Più lungo è l'orizzonte temporale, maggiore è il numero di pagamenti di interessi che possono essere effettuati e maggiore sarà il valore del conto finale.

L'orizzonte temporale è la componente più importante dell'interesse composto, in quanto determina essenzialmente la redditività futura di un investimento. Un ambiente di capitalizzazione con tassi bassi e bassa frequenza di capitalizzazione può comunque essere interessante se l'orizzonte temporale disponibile è molto lungo.

Esempio pratico:interesse composto

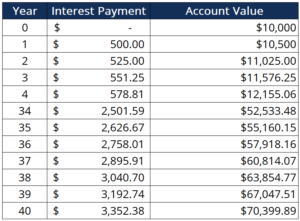

Sam vuole iniziare a risparmiare e decide di depositare denaro in un conto di risparmio ad alto interesse. Deposita i primi 10 dollari, 000, che deve essere capitalizzato annualmente ad un tasso del 5% al mese. Sam ha attualmente 20 anni e prevede di andare in pensione a 60, il che significa che può avvalersi di un orizzonte temporale di 40 anni su cui accumulare interessi.

Tenendo conto delle informazioni fornite, la tabella seguente calcola quanto sarebbe il valore del conto di Sam alla fine del suo orizzonte temporale:

Qui, vediamo che il valore del conto alla fine del periodo di 40 anni è di circa $ 70, 000. Mostra il potere dell'interesse composto, poiché Sam è stato in grado di moltiplicare per sette i suoi soldi senza gestire attivamente l'investimento. Vediamo come gli interessi accumulati sul capitale, il pagamento degli interessi in ogni periodo successivo è aumentato.

L'esempio sopra presuppone anche che Sam non abbia mai depositato denaro aggiuntivo nel suo conto di risparmio. Se Sam avesse depositato altri $ 10, 000 all'inizio del suo orizzonte temporale, il valore finale del conto sarebbe stato notevolmente più alto.

Letture correlate

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Tasso Annuo Percentuale (APR)Tasso Annuo Percentuale (APR)Il Tasso Annuo Percentuale (APR) è il tasso di interesse annuo che un individuo deve pagare su un prestito, o che ricevono su un conto deposito. In definitiva, APR è un semplice termine percentuale utilizzato per esprimere l'importo numerico pagato da un individuo o entità ogni anno per il privilegio di prendere in prestito denaro.

- Calcolatore del tasso di interesse annuale effettivoCalcolatore del tasso di interesse annuale effettivoQuesto calcolatore del tasso di interesse annuale effettivo aiuta a calcolare l'EAR dato il tasso di interesse nominale e il numero di periodi di capitalizzazione. Il Tasso Annuo Effettivo (EAR) è il tasso di interesse effettivamente guadagnato su un investimento o pagato su un prestito a seguito della capitalizzazione degli interessi in un determinato periodo di tempo. Esso

- Tasso di interesse variabileTasso di interesse variabileUn tasso di interesse variabile si riferisce a un tasso di interesse variabile che cambia durante la durata dell'obbligazione di debito. È l'opposto di un tasso fisso.

- Interesse sempliceInteresse sempliceFormula di interesse semplice, definizione ed esempio. L'interesse semplice è un calcolo dell'interesse che non tiene conto dell'effetto della capitalizzazione. In molti casi, composti di interesse con ogni periodo designato di un prestito, ma nel caso di semplice interesse, non è così. Il calcolo dell'interesse semplice è uguale all'importo del capitale moltiplicato per il tasso di interesse, moltiplicato per il numero di periodi.

-

Che cos'è l'interesse composto?

Albert Einstein si riferiva notoriamente allinteresse composto sia come lottava meraviglia del mondo che come la forza più potente delluniverso. Eppure molti investitori entrano nel mercato azionari

-

Cos'è il composto?

Compound è unapplicazione di prestito decentralizzata che è stata costruita sulla blockchain di Ethereum che collega finanziatori e mutuatari, consentendo a chiunque detenga una criptovaluta di suppor

finanza

- Che cos'è l'interesse maturato rispetto all'interesse regolare?

- Che cos'è l'interesse aggiuntivo?

- Cos'è un mutuo ipotecario?

- Che cos'è un prestito proiettile?

- Che cos'è la formula dell'interesse composto?

- Interesse composto

- Che cos'è l'interesse assicurabile?

- Che cos'è l'interesse composto?

- Cos'è il composto?

- Che cos'è un'opzione composta?

-

Che cos'è l'interesse maturato?

Che cos'è l'interesse maturato? Gli interessi maturati si riferiscono agli interessi generati su un debito in essere durante un periodo di tempo, ma il pagamento non è ancora stato effettuato o ricevuto dal mutuatario o dal prestato...

-

Che cosa sono gli interessi passivi?

Che cosa sono gli interessi passivi? Gli interessi passivi sono un conto passivo, riportato nel bilancio di una società, BilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia ...