Che cos'è un contratto di cambio valuta?

Un contratto di swap su valute (noto anche come contratto di swap su valute incrociate) è un contratto derivato tra due parti che prevede lo scambio di pagamenti di interessi, così come lo scambio di importi principaliPagamento principaleUn pagamento principale è un pagamento verso l'importo originale di un prestito che è dovuto. In altre parole, un pagamento principale è un pagamento effettuato su un prestito che riduce l'importo residuo del prestito dovuto, piuttosto che applicarsi al pagamento degli interessi addebitati sul prestito. in certi casi, che sono denominati in valute diverse. Sebbene i contratti di swap in valuta generalmente implichino lo scambio di importi di capitale, alcuni swap possono richiedere solo il trasferimento dei pagamenti degli interessi.

Scomporre i contratti di cambio valuta

Uno swap di valuta è costituito da due flussi (leg) di pagamenti di interessi fissi o variabili denominati in due valute. Il trasferimento dei pagamenti degli interessi avviene in date prestabilite. Inoltre, se le controparti dello swap avevano precedentemente concordato di scambiare gli importi del capitale, tali importi devono anche essere scambiati alla data di scadenza allo stesso tasso di cambio Tassi di cambio fissi e fissi I tassi di cambio valuta estera misurano la forza di una valuta rispetto a un'altra. La forza di una valuta dipende da una serie di fattori come il suo tasso di inflazione, tassi di interesse prevalenti nel suo paese d'origine, o la stabilità del governo, per dirne alcuni..

Gli swap di valuta sono utilizzati principalmente per coprire potenziali rischi associati alle fluttuazioni dei tassi di cambio o per ottenere tassi di interesse più bassi su prestiti in valuta estera. Gli swap sono comunemente utilizzati da società che operano in diversi paesi. Per esempio, se una società svolge attività all'estero, utilizzerebbe spesso gli swap di valuta per recuperare tassi di prestito più favorevoli nella loro valuta locale, al contrario di prendere in prestito denaro da una banca straniera.

Per esempio, una società può prendere un prestito in valuta nazionale e stipulare un contratto di swap con una società straniera per ottenere un tasso di interesse più favorevoleTasso di interesseUn tasso di interesse si riferisce all'importo addebitato da un prestatore a un debitore per qualsiasi forma di debito dato generalmente espresso in percentuale del capitale. sulla valuta estera che altrimenti non è disponibile.

Come funzionano i contratti di cambio valuta?

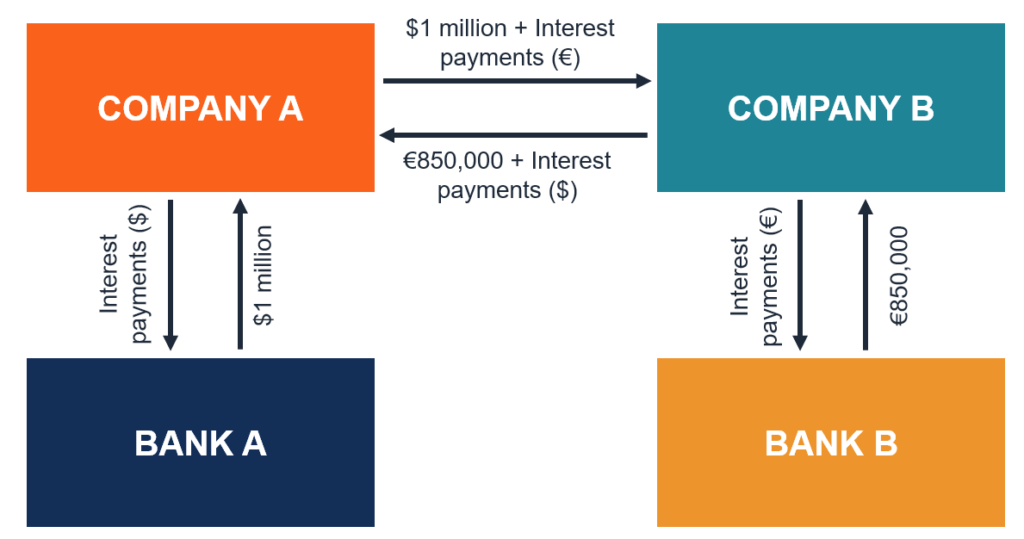

Per comprendere il meccanismo alla base dei contratti di scambio di valuta, consideriamo il seguente esempio. La società A è una società con sede negli Stati Uniti che sta pianificando di espandere le sue operazioni in Europa. La società A richiede € 850, 000 per finanziare la sua espansione europea.

D'altra parte, La società B è una società tedesca che opera negli Stati Uniti. L'azienda B vuole acquisire una società negli Stati Uniti per diversificare la propria attività. L'accordo di acquisizione richiede un finanziamento di 1 milione di dollari.

Né la società A né la società B dispongono di liquidità sufficiente per finanziare i rispettivi progetti. Così, entrambe le società cercheranno di ottenere i fondi necessari attraverso il finanziamento del debitoDebito vs finanziamento azionarioDebito vs finanziamento azionario - qual è il migliore per la tua attività e perché? La risposta semplice è che dipende. La decisione sull'equità rispetto al debito si basa su un gran numero di fattori come l'attuale clima economico, la struttura del capitale esistente dell'impresa, e la fase del ciclo di vita dell'impresa, per citarne alcuni.. La società A e la società B preferiranno prendere in prestito nelle loro valute nazionali (che possono essere prese in prestito a un tasso di interesse inferiore) e quindi stipulare un contratto di scambio di valuta tra loro.

Lo scambio di valuta tra la società A e la società B può essere progettato nel modo seguente. La società A ottiene una linea di credito di $ 1 milione dalla banca A con un tasso di interesse fisso del 3,5%. Allo stesso tempo, La società B prende in prestito € 850, 000 dalla Banca B con tasso variabile LIBORLIBORLIBOR a 6 mesi, che è l'acronimo di London Interbank Offer Rate, si riferisce al tasso di interesse che le banche del Regno Unito addebitano ad altri istituti finanziari. Le società decidono di creare un accordo di scambio tra loro.

Secondo l'accordo, La società A e la società B devono scambiare gli importi principali ($ 1 milione e € 850, 000) all'inizio della transazione. Inoltre, le parti devono scambiare i pagamenti degli interessi semestralmente.

La società A deve pagare alla società B i pagamenti di interessi a tasso variabile denominati in euro, mentre la società B pagherà alla società A i pagamenti a tasso fisso in dollari USA. Alla data di scadenza, le società scambieranno indietro gli importi principali allo stesso tasso ($ 1 =€ 0,85).

Tipi di contratti di cambio valuta

Simile agli swap sui tassi di interesse, gli swap di valuta possono essere classificati in base ai tipi di gambe coinvolte nel contratto. I tipi più comuni di swap di valuta includono quanto segue:

- Fisso vs. Float: Una gamba dello swap di valuta rappresenta un flusso di pagamenti a tasso di interesse fisso mentre un'altra gamba è un flusso di pagamenti a tasso di interesse variabile.

- Galleggiante vs. Float (scambio base): Il float vs. float swap viene comunemente chiamato swap di base. In uno scambio di base, entrambe le gambe degli swap rappresentano entrambi pagamenti a tasso di interesse variabile.

- Fisso vs. Fisso: Entrambi i flussi di contratti di swap in valuta comportano pagamenti a tasso di interesse fisso.

Per esempio, quando si effettua uno scambio di valuta tra USD e CAD, una parte che decide di pagare un tasso di interesse fisso su un prestito CAD può scambiarlo con un tasso di interesse fisso o variabile in USD. Un altro esempio potrebbe riguardare il tasso variabile. Se una parte desidera scambiare un tasso variabile su un prestito CAD, sarebbero anche in grado di scambiarlo con un tasso variabile o fisso in USD.

I pagamenti dei tassi di interesse sono calcolati su base trimestrale o semestrale.

Come viene valutato uno scambio di valuta

Il prezzo è espresso come un valore basato su LIBOR +/- spread, che si basa sul rischio di credito tra le parti scambiatrici. Il LIBOR è considerato un tasso di interesse di riferimento che le principali banche globali si prestano reciprocamente nel mercato interbancario per prestiti a breve termine. Lo spread deriva dal rischio di credito, che è un premio che si basa sulla probabilità che la parte sia in grado di rimborsare il debito che aveva preso in prestito con gli interessi.

Altre risorse

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Interest Rate SwapInterest Rate SwapUn interest rate swap è un contratto derivato attraverso il quale due controparti concordano di scambiare un flusso di pagamenti di interessi futuri con un altro

- Rischio di creditoRischio di creditoIl rischio di credito è il rischio di perdita che può derivare dal mancato rispetto da parte di una parte dei termini e delle condizioni di qualsiasi contratto finanziario, principalmente,

- Tasso di interesse variabileTasso di interesse variabileUn tasso di interesse variabile si riferisce a un tasso di interesse variabile che cambia durante la durata dell'obbligazione di debito. È l'opposto di un tasso fisso.

- International Fisher Effect (IFE)International Fisher Effect (IFE) L'International Fisher Effect (IFE) afferma che la differenza tra i tassi di interesse nominali in due paesi è direttamente proporzionale

-

Che cos'è uno Swap Quanto?

Un quanto swap è un tipo di derivato regolato in contanti e un cross-currency interest rate swapInterest Rate SwapUn interest rate swap è un contratto derivato attraverso il quale due controparti conc

-

Che cos'è uno swap di volatilità?

Lo swap di volatilità si riferisce a un derivato finanziario, il cui payoff si basa sulla volatilità dellattività sottostante di tale titolo, che è un contratto a termineContratto a termineUn contratt

finanza

- Cosa sostiene la valuta statunitense?

- Che cos'è un acquirente?

- Cos'è il costo di acquisizione?

- Che cos'è un budget pubblicitario?

- Cos'è il Clawback?

- Che cos'è uno scambio di merci?

- Che cos'è la sovrapposizione di valuta?

- Che cos'è uno swap debito/equità?

- Che cos'è la demonetizzazione?

- Che cos'è un contratto di scambio di azioni?

-

Che cos'è lo swap valutario incrociato?

Che cos'è lo swap valutario incrociato? Lo swap valutario incrociato si riferisce a un accordo tra due parti per scambiare valute. Per tutta la durata dello scambio, i pagamenti degli interessi sono scambiati periodicamente, con il capitale...

-

Che cos'è un Non-Deliverable Swap (NDS)?

Che cos'è un Non-Deliverable Swap (NDS)? Un non-deliverable swap (NDS) è uno scambio di valute diverse, tra una valuta principale e una valuta minore, che è limitato. Con la maggior parte degli scambi, i flussi di valuta cambiano fisicamen...