Come leggere un bilancio?

La lettura di un bilancio è importante per determinare la salute finanziaria di un'azienda. Il bilancio, noto anche come stato patrimoniale, è uno dei tre rendiconti finanziari chiave. Riepiloga la posizione finanziaria di un'azienda in un determinato momento. Il bilancio è diverso dagli altri rendiconti finanziari chiave che rappresentano il flusso di denaro attraverso vari conti in un periodo di tempo.

Il bilancio è spesso considerato il più importante dei tre prospetti, in quanto può essere utilizzato per determinare la salute e la durata di un'impresa. Per esempio, quando si esegue l'analisi del creditoAnalisi del credito aziendaleL'analisi del credito aziendale è il processo di valutazione del merito creditizio di un mutuatario aziendale valutando la sua capacità finanziaria di generare abbastanza, un prestatore studia la forza del bilancio prima di determinare se i flussi di cassa sono sufficienti per onorare il debito. Quindi, c'è un focus costante sul mantenimento di un bilancio forte e sano.

Le sezioni successive descrivono la struttura del bilancio e come leggere le diverse parti del bilancio. Discutono anche le importanti relazioni tra le altre dichiarazioni e il bilancio, così come leggere le note.

Struttura dello Stato Patrimoniale

Lo stato patrimoniale ha quattro sezioni principali:Attivo, Passività, Il patrimonio netto Il patrimonio netto si riferisce al diritto dei proprietari sui beni di una società dopo che i debiti sono stati saldati. È anche conosciuto come capitale sociale, , e Note. Ciascuna delle prime tre sezioni contiene i saldi dei vari conti sotto ciascuna rubrica. La sezione note contiene dettagliate informazioni qualitative e assunzioni fatte durante la redazione del bilancio.

Maggiori dettagli sulla struttura del bilancio e sulla sua relazione con gli altri rendiconti finanziari possono essere trovati nel corso gratuito CFI sulla lettura dei rendiconti finanziari.

1. Beni

La sezione delle attività del bilancio contiene i conti delle attività dell'azienda. Sono conti che portano alla generazione di futuri flussi di cassa come i crediti o sono utilizzati nell'attività come proprietà, pianta, e attrezzature (PP&E). La sezione è ulteriormente suddivisa in due parti – Attività correnti e Attività non correnti.

Attività correnti :si tratta di beni con una vita contabile inferiore a un anno. Includono conti come crediti, inventario, contanti e mezzi equivalenti, e avanza. Le attività correnti costituiscono la base del capitale circolante della società. La sezione delle attività correnti viene spesso rivista insieme alla sezione delle passività correnti dello stato patrimoniale.

Durante la lettura della sezione dell'attivo corrente dello stato patrimoniale, è importante verificare la sopravvalutazione del patrimonio, come i crediti di grandi dimensioni a causa di un indebito accantonamento per crediti dubbi. L'ulteriore qualità delle attività non può essere determinata direttamente utilizzando il solo bilancio.

Continuando con l'esempio dei crediti, la qualità dei crediti è spesso riscontrabile nella nota integrativa, che scompone i crediti per età e qualità creditizia. È probabile che i crediti più vecchi si trasformino in crediti inesigibili.

Le seguenti metriche possono essere utilizzate per analizzare le attività correnti di un'azienda:

- Giorni di vendita eccezionali

- Rapporto di cassa

- Rapporto attuale

Attività non correnti :Trattasi di beni con vita utile superiore ad un anno. Includono account come la proprietà, attrezzature per impianti, terra, buona volontà. Sono le risorse dell'azienda che vengono utilizzate per generare ricavi e guidare l'attività commerciale primaria. È importante leggere la sezione delle immobilizzazioni in relazione alla nota integrativa e al conto economico.

Per esempio, la sezione comprende immobili, pianta, e attrezzature, da leggere unitamente alle note sulla politica di ammortamento. Le note al bilancio, così come il rendiconto finanziario, dettagliare anche le modifiche alle immobilizzazioni come PP&E. Le modifiche non sono chiaramente riflesse nello stato patrimoniale. Le note possono anche dettagliare la ripartizione delle attività nel conto PP&E e la loro vita utile.

L'avviamento è spesso una grande parte del patrimonio totale di un'impresa. È un'attività immateriale che deriva principalmente da acquisizioni. L'avviamento viene verificato annualmente per eventuali perdite di valore e cancellato quando non ha più valore. Il dettaglio del valore dell'avviamento e delle sue componenti è riportato nella nota integrativa. Poiché la riduzione di valore dell'avviamento è un giudizio di valore, è importante leggere la sezione avviamento con note dello stato patrimoniale.

Le seguenti metriche possono essere utilizzate per analizzare le attività non correnti:

- Rapporto sul fatturato delle attività

- Rapporto di spesa in conto capitale

2. Responsabilità

La sezione del passivo dello stato patrimoniale contiene i conti del passivo dell'impresa. Questi sono gli obblighi dell'impresa nei confronti di soggetti esterni che derivano dalle normali operazioni commerciali e dalle attività di finanziamento. Anche questa sezione è suddivisa in due sottosezioni – Passività correnti e Passività non correnti.

Passività correnti :Si tratta di passività con scadenza inferiore a un anno. La sezione delle passività correnti contiene conti come conti da pagare, reddito non guadagnato, quota corrente del debito a lungo termine. La sezione è letta congiuntamente alla sezione dell'attivo circolante dello stato patrimoniale.

Le passività correnti costituiscono l'altra estremità del capitale circolante dell'impresa. Sono le obbligazioni che devono essere soddisfatte utilizzando i flussi di cassa dell'attivo circolante e di altre fonti di finanziamento. Durante la lettura del bilancio, è importante studiare gli obblighi a breve termine della società per verificare eventuali problemi di liquidità che potrebbero sorgere nel breve termine.

Le seguenti metriche possono essere utilizzate per analizzare le passività correnti di un'azienda:

- Giorni pagabili in sospeso

- Rapporto rapido

Passività non correnti :Si tratta di passività con durata contabile superiore a un anno. Tipicamente, la sezione delle passività non correnti comprende voci quali debiti a lungo termine, obblighi di locazione. La sezione è importante, in quanto costituisce una parte della struttura del capitale di una società ed è essenziale nelle analisi più importanti, quali la valutazione e l'analisi del credito.

La parte più importante della sezione è il debito a lungo termine. Il numero del debito a lungo termine in bilancio è un numero aggregato, che raccoglie tutto il debito emesso dalla società. I dettagli della figura si trovano nella sezione note, che abbatte il debito mediante emissione. La nota fornisce dettagli importanti come la maturità, tasso d'interesse, e altri termini di debito. Le informazioni sono essenziali per valutare la struttura del capitale ed eseguire l'analisi del credito se è necessario emettere nuovo debito.

Le seguenti metriche possono essere utilizzate per analizzare le passività non correnti:

- Rapporto debito/patrimonio netto

- Rapporto debito/capitale

3. Patrimonio netto

L'ultima sezione principale del bilancio è il patrimonio netto. Questa sezione riassume il valore che matura per i possessori di azioni nell'azienda. Include conti come il capitale versato tramite diverse classi di azioni come azioni ordinarie e azioni privilegiate, utili trattenuti, accumulato altro reddito complessivo, surplus contribuito, eccetera.

La sezione di patrimonio netto è essenziale dal punto di vista della valutazione. Spesso, il bilancio includerà un prospetto separato che dettaglia le variazioni del patrimonio netto. Il capitale versato è di solito l'elemento più grande qui. È l'importo raccolto dai detentori di azioni emettendo azioni dell'azienda.

Le altre voci di rilievo sono gli utili portati a nuovo e altre componenti di conto economico complessivo. Gli utili portati a nuovo sono la parte dell'utile netto trattenuta nell'attività per un utilizzo futuro dopo la distribuzione dei dividendi. Un altro reddito complessivo è il reddito generato da una fonte non direttamente correlata all'attività commerciale primaria. Un tipico esempio di tale reddito è il reddito generato da attività di copertura e altri strumenti finanziari.

L'altro reddito complessivo non è il dato più trasparente. È importante scavare più a fondo anche nella figura. Molti degli strumenti finanziari che contribuiscono ad altri redditi non sono elencati in bilancio. Sono invece descritti nelle note. È importante comprendere i dettagli di tali esposizioni finanziarie, poiché molti degli strumenti sono complessi, e il numero di bilancio è spesso basato su ipotesi di modellizzazione.

Il rapporto prezzo/valore contabile è una metrica che può essere utilizzata per analizzare la sezione del patrimonio netto.

Caso di studio:Western Product Forests (WEF)

Quello che segue è un esempio di analisi di un bilancio reale. I dati provengono dal bilancio di Western Forest Products (WEF), una compagnia di legname con sede nella British Columbia, Canada. L'analisi che segue ripercorre i conti importanti del bilancio e presenta un'analisi quantitativa che può aiutare a misurare la qualità del bilancio in modo da renderlo confrontabile con i bilanci di altre società.

Alcuni dei conti rilevanti per i prodotti forestali occidentali sono discussi di seguito.

Inventario

WEF è nel business della vendita di legname, il che significa che la maggior parte dei suoi ricavi sono guidati dal valore del legname che vendono. Quindi è importante leggere i dettagli di come portano il loro inventario. Secondo le note di bilancio, le rimanenze sono iscritte al minore tra costo e valore netto di realizzo (NRV)Valore netto di realizzoIl valore netto di realizzo (NRV) è un valore per il quale un bene può essere venduto rettificato per i costi associati alla vendita del bene. Il valore netto di realizzo.

Poiché il legname è un bene oggetto di scambio attivo, viene fornito con un prezzo osservabile che può essere utilizzato per valutare l'inventario. Le informazioni di cui sopra evidenziano anche uno dei maggiori rischi del business che i ricavi sono sensibili ai movimenti del mercato. Nelle note viene inoltre fornita la composizione delle rimanenze come illustrato nella tabella seguente:

Crediti commerciali

I crediti costituiscono una parte importante del bilancio del WEF, in quanto rappresentano fonti di flusso di cassa. Il flusso di cassa è necessario per far fronte alle obbligazioni a breve termine della società. Sebbene lo stato patrimoniale non includa una nota esclusiva per i crediti, la nota relativa agli strumenti finanziari fornisce la ripartizione dei crediti per fasce di età. In base alla nota, solo il 3,5% circa dei crediti nel 2019 era in ritardo, che indica l'elevata qualità dei crediti.

Beni biologici

La sezione delle attività biologiche è la voce più singolare nel bilancio del WEF. I beni biologici sono i terreni forestali di proprietà dell'azienda per la produzione di legname. L'attività è iscritta in bilancio al fair value, il che significa che il numero è soggettivo. È importante, e i suoi dettagli di valutazione sono trattati nelle note. I dettagli possono essere una guida utile per rivalutare gli asset durante l'analisi.

Debito

Il WEF ha un debito a lungo termine di circa 114 milioni di dollari sui suoi libri. La natura del debito a lungo termine è ancora una volta chiarita nelle note. Secondo le note, la società ha attinto da una linea di credito di 250 milioni di dollari.

Per di più, il tasso di interesse sul debito è del 5,45%, che è superiore al tasso del 4,56% dell'anno precedente. Indica un aumento del rischio di credito nel business, che è chiaramente evidente dall'aumento del rapporto debito/capitale.

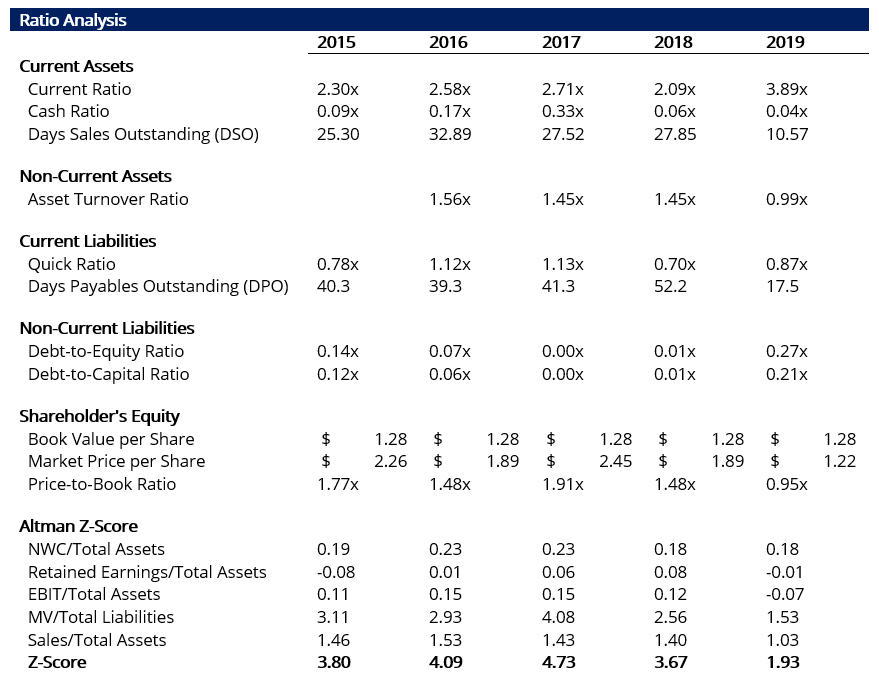

Analisi quantitativa

Una lettura dettagliata del bilancio è incompleta senza un'analisi quantitativa. L'analisi del rapporto del bilancio è un buon primo passo per determinare lo stato di salute dell'attività sottostante. L'analisi del rapporto può quindi essere aumentata con analisi più complesse come il modello Z-Score di Altman Z-Score Il modello Z-Score di Altman è una misurazione numerica che viene utilizzata per prevedere le possibilità che un'azienda fallisca nei prossimi due anni. Il modello era. L'analisi ripercorre varie sezioni del bilancio del WEF ed esegue analisi adeguate.

Secondo l'analisi, nel 2019 si è verificato un peggioramento della performance aziendale. Si riflette nelle variazioni del seguente elenco di indici:

- Il rapporto rapido è diminuito da 1,13x nel 2017 a 0,87x nel 2019, che indica stress di liquidità. Tipicamente, un buon rapporto rapido è almeno 1.0x. Anche, si noti che l'attuale rapporto è molto più forte ed è indicativo di una buona posizione di liquidità. Quindi è importante utilizzare più rapporti per analizzare la stessa variabile.

- Debito-capitale :La quota del debito è aumentata da meno dell'1% al 20%. Il debito non è legato all'investimento ma per soddisfare le esigenze di finanziamento dell'impresa, indicando entrate e profitti deboli.

- Rapporto di cassa :C'è anche un forte calo del rapporto di cassa da 0,33x a soli 0,04x. Implica che la società potrebbe incontrare problemi nell'adempiere ai suoi obblighi a breve termine.

Finalmente, l'Altman Z-Score può essere utilizzato come cifra riassuntiva per la qualità del bilancio. Nel 2019, è sceso a 1,93 da un punteggio di salute di 3,67. La cifra indica che la società è al limite della bancarotta ed è chiaramente un'azienda in difficoltà, secondo l'analisi del punteggio Z. La tabella seguente riassume i risultati dell'analisi:

Altre risorse

Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Note al bilancioNote al bilancioLe note al bilancio sono le note integrative che sono incluse con il bilancio pubblicato di una società. Le note sono

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Analisi quantitativaAnalisi quantitativaL'analisi quantitativa è il processo di raccolta e valutazione di dati misurabili e verificabili per comprendere il comportamento e le prestazioni di un'azienda.

-

Come leggere un bilancio

Hai mai fatto un ECG o un test ecografico? Racconta lo stato della tua salute cardiovascolare. Il paragone può sembrare troppo inverosimile ma in verità, un bilancio ha uno scopo simile. Racconta lo s

-

Come preparare e analizzare un bilancio (+esempi)

Un bilancio è uno dei tre bilanci che tutte le aziende devono preparare. Scopri cosè un bilancio e cosa ti dice della tua attività. Un bilancio, come un conto profitti e perdite (conto economico) e u

finanza

- Come leggere un assegno bancario

- Come trovare il debito totale sullo stato patrimoniale

- Come trovare contanti in un bilancio?

- Come calcolare le spese di ammortamento da un bilancio?

- Come decidere cos'è un bilancio solido?

- Come calcolare il reddito netto da un bilancio

- Come leggere un certificato azionario

- Come leggere in modo efficiente un rapporto annuale

- Come leggere un preventivo di valuta

- Come leggere i contratti intelligenti

-

Come bilanciare un libretto degli assegni in 5 semplici passaggi

Come bilanciare un libretto degli assegni in 5 semplici passaggi Ai tempi dei nostri genitori e dei nostri nonni, gli assegni erano il modo principale non in contanti per spendere soldi, quindi sapere come bilanciare un libretto degli assegni era la chiave. Ora c...

-

Come evitare gli interessi residui

Come evitare gli interessi residui Potresti pensare di aver pagato per intero il saldo della tua carta di credito, ma è possibile che sulla prossima fattura della carta di credito vengano addebitati interessi residui. Interesse resid...