Guida alla gestione delle finanze per la distribuzione dei membri del servizio

La vita nell'esercito offre alcune esperienze distinte rispetto alla vita civile, e questo include il budget e le finanze. Il processo di pre-distribuzione può sembrare opprimente, soprattutto quando stai organizzando i tuoi soldi e le bollette.

È importante che tu fornisca alla tua famiglia tutto ciò di cui ha bisogno per mantenere te e le persone a carico a tuo agio e stabili. Questo significa raccogliere documenti, telefonare a fornitori di servizi, creazione di nuovi budget, e organizzare il tuo patrimonio. Più ti prepari in anticipo, meno devi preoccuparti dello stato dei tuoi investimenti e delle tue finanze quando torni a casa.

Per facilitare il processo, abbiamo raccolto tutto ciò che devi sapere per le finanze della distribuzione. Continua a leggere o passa a una categoria specifica di seguito:

Necessità di pre-distribuzione

- Recensisci il tuo immobile

- Riassegnare le responsabilità finanziarie

- Aggiorna i tuoi servizi

- Crea un budget

- Preparare un raccoglitore di distribuzione

Necessità di distribuzione

- Proteggiti dalle frodi

- Regola i tuoi risparmi

- Assistenza finanziaria

Necessità post-distribuzione

- Aggiorna il tuo budget

- Pagare il debito

- Rivedere i documenti legali

Prima della tua distribuzione

Ci sono un sacco di scartoffie ed emozioni coinvolte nella preparazione per la distribuzione. Assicurati di dedicare molto tempo a te stesso e ai tuoi cari, quindi pianifica il tempo per organizzare le tue finanze per un po' di tranquillità.

Rivedi i tuoi piani immobiliari e beneficiari

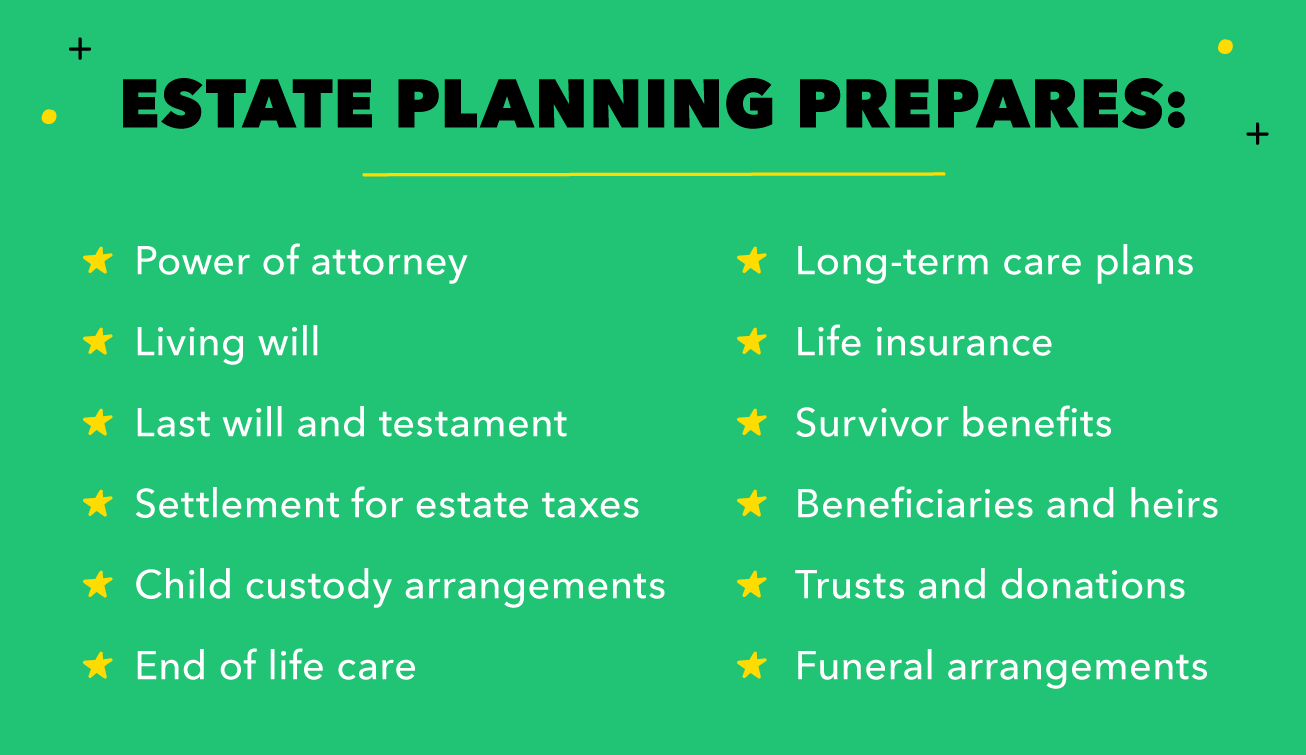

Anche se c'è molto da lavorare, dovresti dare la priorità alla soluzione della tua pianificazione patrimoniale. Questo imposta un piano per la tua proprietà, finanze, investimenti, e dipendenti. È una conversazione importante da avere con il tuo partner e stabilisce:

- Procura

- Testamento biologico

- Ultime volontà e testamento

- Assistenza a lungo termine

- Assicurazione sulla vita

- Benefici per i sopravvissuti

- Allestimenti funebri

Chiunque abbia proprietà, ricchezza, o le persone a carico dovrebbero avere alcune nozioni di base sulla pianificazione patrimoniale assicurate. Questi documenti proteggeranno i tuoi desideri e la tua famiglia in caso di lesioni gravi. Ci sono diverse risorse militari per aiutarti a preparare la tua proprietà:

- Piano di indennità per i superstiti dei servizi finanziari e contabili della difesa e Piano di indennità per i superstiti della componente di riserva

- Predisposizione degli onori funebri militari del Dipartimento della Difesa

- Assicurazione sulla vita di gruppo del membro del servizio

- Benefici per i sopravvissuti agli affari dei veterani

- L'importanza della pianificazione patrimoniale nell'esercito

- Calcolatore dei benefici per i sopravvissuti

Riassegna le tue responsabilità finanziarie

I programmi di comunicazione possono diventare difficili da mantenere mentre si è lontani da casa, quindi è importante che tu abbia un contatto di riferimento per le tue responsabilità finanziarie mentre sei via. Per molti, questo è un coniuge o un genitore. Puoi scegliere chi ti fidi, ma tieni presente che avranno accesso alla maggior parte delle tue informazioni personali. Comunica in anticipo quali sono le tue esigenze e aspettative, e assicurati che il tuo punto di contatto sia aperto alla responsabilità.

Se hai dei dipendenti, dovrai assicurarti che abbiano accesso alle tue finanze, pure. Parla con gli operatori sanitari e i contatti finanziari per stabilire un piano per la comunicazione e l'accesso al denaro in modo che tutti siano sulla stessa pagina e nessuno rimanga senza risorse mentre sei schierato.

Aggiorna i tuoi contratti e servizi

Come pianifichi, esamina i tuoi pagamenti e determina quali puoi annullare mentre non ci sei. Per esempio, potresti essere in grado di risparmiare sui costi dell'auto annullando l'assicurazione contro le collisioni, dal momento che non guiderai. Allo stesso modo, non dovrai budget per la manutenzione o il gas, anche se dovresti mantenere un'assicurazione completa per coprire danni o furto.

Per qualsiasi pagamento continuerai a pagare, è meglio impostarli per il pagamento automatico mentre non ci sei. Condividi tutte le date di pagamento e le informazioni sull'account con il tuo punto di contatto finanziario nel caso in cui qualcosa richieda ulteriore attenzione.

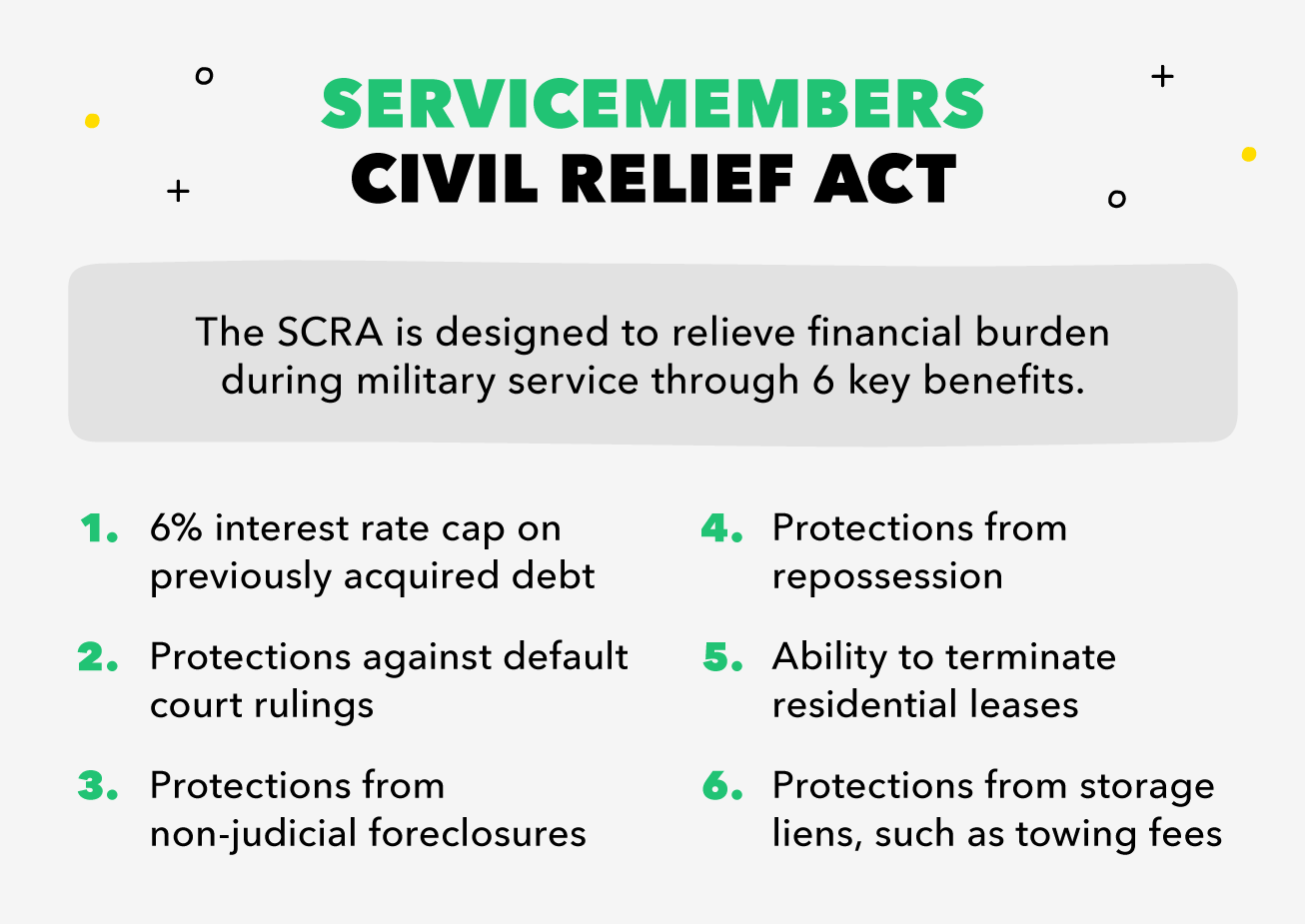

Se vivi da solo, poi puoi anche cancellare il tuo affitto. Il Servicemembers Civil Relief Act (SCRA) consente di annullare un contratto di locazione di un alloggio o di un'auto, cancella il tuo servizio telefonico, ed evita il pignoramento di una casa di tua proprietà senza sanzioni. Inoltre, puoi ridurre i tassi di interesse del tuo debito mentre sei schierato, dandoti un vantaggio sul rimborso del debito o sugli obiettivi di risparmio. Scopri di più sui vantaggi SCRA di seguito:

- Terminare il contratto di locazione per la distribuzione

- Limiti del tasso di interesse SCRA

- Vantaggi SCRA e orientamento legale

Crea un budget di distribuzione

La tua paga può cambiare durante e dopo la distribuzione, il che significa che è ora di aggiornare il budget. Usa un calcolatore di distribuzione per stimare come cambierà la tua paga per ottenere una base per il tuo budget.

Tipicamente, ti consigliamo di destinare il 50 percento della tua paga alle esigenze, come affitto e generi alimentari. Se non hai nessuno che fa affidamento sul tuo reddito, allora dovresti considerare di dividere questo pezzo di cambiamento tra i tuoi conti di risparmio e debito.

Assicurati di continuare a depositare almeno il 20 percento della tua paga in risparmi, pure. Manda un po' di questo verso un fondo di emergenza, mentre il resto può andare verso i tuoi obiettivi di risparmio più grandi, come comprare una casa e andare in pensione.

Usa queste risorse per aiutarti a calcolare i tuoi obiettivi e budget, oltre a pianificare le tue tasse:

- Calcolatore di distribuzione dei vantaggi del mio esercito

- Il mio calcolatore di pensionamento dei benefici dell'esercito

- Calcolatore del budget alla menta

- Estensione fiscale per i veterani dispiegati dall'IRS

- Risorse fiscali militari dell'IRS

- Esclusioni fiscali per zone di combattimento

Preparare un raccoglitore di distribuzione

È meglio organizzare e sistemare tutti i tuoi documenti, informazione, e le esigenze in un raccoglitore di distribuzione per la tua famiglia. Questo conterrà copie dei tuoi documenti di pianificazione patrimoniale, informazioni sul budget, e ulteriori contatti e documenti.

Fai copie dei tuoi documenti personali, come i certificati di nascita, contratti, informazioni bancarie, e altro ancora. Vuoi anche elencare contatti importanti come medici di famiglia, il veterinario del tuo animale domestico, contatti domestici, e la tua procura.

Una volta che hai il tuo libro pronto, regalalo al tuo amico o familiare più fidato. Ancora, questo punto di contatto avrà molte informazioni su di te che devono rimanere al sicuro. Finiscilo con eventuali istruzioni o cose da fare per mentre sei via, e le tue finanze dovrebbero essere al sicuro per il tuo congedo.

Mentre sei schierato

Sebbene la maggior parte delle tue esigenze venga soddisfatta prima della distribuzione, ci sono alcune cose da sistemare mentre sei lontano da casa.

Proteggiti da frodi e truffatori

I truffatori hanno l'abitudine di prendere di mira il personale militare, sia mentre schierato che sulla base. Avere qualcuno di cui ti fidi per mantenere i tuoi beni e la sicurezza a casa può proteggerti da proprietà e furto di identità. Dovresti anche informare la tua banca e le istituzioni finanziarie del tuo congedo in modo che possano controllare eventuali attività sospette.

Ancora, molti truffatori sfruttano i soldati online attraverso app di incontri, phishing, e furto d'identità sui social media. Tieniti al sicuro e non condividere informazioni personali o denaro con le persone che incontri online. Le truffe romantiche e di identità sono particolarmente popolari e possono costare migliaia.

- Truffe sui social media da tenere d'occhio

- Bandiere rosse truffa romantiche

- Segnali di avvertimento di truffa militare

Regola i tuoi risparmi

Dal momento che non sarai responsabile di altrettante fatture, e potresti aver ridotto i tassi di interesse del debito, la distribuzione è il momento perfetto per costruire i tuoi risparmi.

Mentre sei schierato, potresti essere idoneo per il Programma di deposito a risparmio del Dipartimento della Difesa (SDP), che offre fino al 10 per cento di interesse. Questo è disponibile per i membri del servizio schierati in zone di combattimento designate e per coloro che ricevono una paga per fuoco ostile.

Anche i dipendenti del governo militare e federale possono beneficiare del Piano di risparmio dell'usato. Si tratta di un risparmio previdenziale integrativo al piano del sistema pensionistico del servizio civile.

- Programma di deposito di risparmio

- Calcolatore del piano di risparmio dell'usato

- Sistema di pensionamento del servizio civile

- L'esercito salva le risorse

Risorse aggiuntive per l'assistenza finanziaria

La distribuzione può essere un momento finanziariamente ed emotivamente difficile per le famiglie dei membri del servizio. Assicurati che tu e la tua famiglia abbiate facile accesso agli aiuti finanziari nel caso in cui si trovino nel bisogno.

Ogni singolo ramo dell'esercito offre le proprie risorse familiari e finanziarie. Puoi trovare assistenza aggiuntiva attraverso i sistemi di supporto locali e le organizzazioni nazionali, come Military OneSource e la Legione americana.

- Sistema di preparazione familiare

- Società di Soccorso del Corpo dei Marines della Marina

- Società di aiuti dell'aeronautica

- Soccorso d'emergenza dell'esercito

- Mutua assistenza della Guardia Costiera

- Chat finanziaria dal vivo di Military Onesource

- Trova il tuo centro di supporto militare e familiare

- Prestiti di emergenza attraverso i programmi della fondazione del fondo degli eroi militari

- L'American Legion Family Support Network

Dopo il tuo ritorno a casa

Tornare a casa dopo lo schieramento può essere un'ondata di emozioni. Sollievo, esaurimento, eccitazione, e molti festeggiamenti verranno sicuramente con esso. C'è molto da considerare con la reintegrazione dopo la distribuzione, e questo include dare un'altra occhiata alle tue finanze.

Aggiorna il tuo budget

Proprio come prima della distribuzione, dovresti aggiornare il tuo budget per tenere conto delle tue nuove esigenze di spesa e pagare. È ora di ripristinare la tua assicurazione auto, trovare un alloggio, e pianifica il tuo budget mensile per la spesa.

Dopo un aumento dei risparmi durante l'implementazione, potresti voler concederti qualcosa di carino, il che è assolutamente ok! La chiave è decidere cosa vuoi per te o per la tua famiglia, calcola se è ragionevole mantenendo altri obiettivi di risparmio, come il tuo fondo per i giorni di pioggia, e limitare altri acquisti frivoli. Non è il momento di fare spese folli:è meglio investire questi soldi in risparmi per l'istruzione, la pensione, e altri piani a lungo termine.

Oltre ai tuoi obiettivi di risparmio, assicurati di essere pronto a prenderti cura della tua salute e di quella della tua famiglia. Dai priorità alla tua salute mentale dopo l'impiego e parla con un consulente, unisciti a gruppi di supporto, e prepararsi al reinserimento. Anche la tua famiglia e i tuoi figli potrebbero avere difficoltà ad adattarsi, quindi considera i loro bisogni e cerca anche le risorse.

Pagare il debito

Invece di una macchina nuova, dovresti cercare di utilizzare la maggior parte dei tuoi risparmi per estinguere il debito. Potresti aver risparmiato sugli interessi durante la distribuzione, ma ora il tuo debito continuerà ad accumulare costi aggiuntivi. Pagare un importo significativo ora può farti risparmiare da centinaia a migliaia a lungo termine, e può anche ridurre i pagamenti mensili.

Separa i tuoi fondi di emergenza

Se non avevi già un fondo di emergenza, ora è il momento perfetto per mettere da parte dei soldi. Un fondo di emergenza dovrebbe coprire da tre a sei mesi di spese in caso di perdita del reddito. Separa alcuni dei tuoi risparmi per avviare o completare questo fondo e sentiti sicuro che la tua famiglia è protetta.

Rivedi i tuoi documenti legali

Finalmente, ti consigliamo di rivedere i tuoi documenti di pianificazione patrimoniale e aggiornarli secondo necessità. Se prevedi di eseguire nuovamente la distribuzione a breve, assicurati che la tua procura sia aggiornata, in quanto scadono. Altrimenti, modificare i dettagli del beneficiario e della proprietà secondo necessità.

Le famiglie in fase di implementazione hanno molto da considerare, dall'assistenza all'infanzia e dall'alloggio, alle finanze e alla pianificazione patrimoniale. Esplora le risorse finanziarie di cui sopra per ripristinare la tua tranquillità e trascorrere il tuo tempo dove conta davvero:creare ricordi e goderti il tempo con i tuoi cari.

Fonte :FTC | NFCC

-

I migliori consigli per gestire le prestazioni e stimolare la crescita nel settore immobiliare

Il settore immobiliare continua a prosperare come settore, con una forte domanda che porta ad una maggiore concorrenza. Ciò significa che gli agenti e gli altri professionisti devono riflettere attent

-

11 consigli per gestire le finanze di una persona cara

Ci sono molte ragioni per cui potresti trovarti a gestire le finanze di una persona cara. Avviso spoiler:probabilmente non ne vedrai la maggior parte arrivare. Che si tratti dellavanzare delletà, di

finanza

- Una guida alle proiezioni finanziarie per le startup

- Guida all'analisi finanziaria per le piccole imprese

- Guida per organizzare le tue finanze

- Gestire le tue finanze con il tuo partner

- Una guida per gestire la paura del denaro

- Investimenti immobiliari per principianti:come iniziare

- Adulting 101:abilità chiave nell'adulting per le tue finanze

- 10 buoni obiettivi da avere per le tue finanze

- Una guida alle previsioni finanziarie per le piccole imprese

- 5 consigli per gestire meglio le finanze quando si affronta la depressione

-

Prestiti militari Omni:tassi bassi per i membri del servizio qualificati

Prestiti militari Omni:tassi bassi per i membri del servizio qualificati Professionisti Contro Può ricevere fondi rapidamente Deve essere un militare in servizio attivo o un veterano di carriera che ha prestato servizio per almeno 20 anni Disponibile per militari in ser...

-

Guida alla richiesta di sussidi di disoccupazione in Ohio

Guida alla richiesta di sussidi di disoccupazione in Ohio Nelle tre settimane che terminano il 4 aprile, solo il 2020, Le richieste di disoccupazione in Ohio sono state quasi il doppio del numero totale di richieste presentate in tutto il 2019. Se hai pers...