Che cos'è il pignoramento e come funziona?

In ritardo sui pagamenti, indebitarsi, o inadempienti su un prestito tutti hanno il potenziale per comportare il recupero. Ma come funziona il pignoramento? Può essere un processo complicato, e ci sono diversi tipi di recupero da considerare.

Recupero spesso significa che qualche autorità, come una banca o un esattore, ottiene il diritto di sequestrare i tuoi beni per soddisfare un debito. Ha anche il potenziale per avere un impatto negativo sul tuo punteggio di credito, rendendo più difficile prendere nuovamente in prestito denaro in futuro.

Se sei preoccupato per il recupero, o semplicemente curioso di sapere cos'è e come funziona, leggere per una spiegazione completa.

- Che cos'è il recupero?

- Come funziona il recupero

- Tipi di pignoramento

- Recupero volontario

- Recupero involontario

- In che modo il recupero del possesso influisce sul tuo credito?

- Come evitare il pignoramento

- Punti chiave

Inizieremo con una spiegazione del significato di pignoramento.

Che cos'è il recupero?

Il recupero si verifica quando una banca o un'altra autorità rivendica la proprietà di alcuni beni, di solito per rimborsare un debito insoluto. I beni che possono essere recuperati includono automobili, immobiliare, gioielleria, o qualsiasi altro oggetto tangibile che possa essere utilizzato per ridurre l'importo dovuto.

- Affrontare il debito può sembrare impossibile. Leggi le nostre guide ai piani di rimborso del debito e come uscire dal debito per un percorso più chiaro.

Come funziona il recupero

Il recupero viene utilizzato per aiutare i finanziatori a garantire che il loro debito sia pagato o il più vicino possibile al pagamento. Le politiche esatte che decidono quando un prestatore è autorizzato a rientrare in possesso della tua proprietà possono dipendere dalla società con cui hai lavorato, le leggi locali del tuo stato, e i contratti specifici che hai firmato al momento della stipula del prestito o del finanziamento del bene.

In un caso tipico, il recupero viene utilizzato quando diventa chiaro che il mutuatario non sarà in grado di continuare a pagare il prestito. In molti stati, anche mancare un solo pagamento è sufficiente per dare ai finanziatori il diritto di rientrare in possesso del tuo bene, anche se alcuni istituti di credito possono essere più indulgenti di questo.

Diciamo che hai finanziato l'acquisto di un'auto, ma hanno smesso di effettuare pagamenti. A questo punto, ci sei predefinito , il che significa che non sei stato all'altezza della tua responsabilità finanziaria di rimborsare il prestito al tasso e per l'importo specificato quando hai firmato il contratto. A quel punto, il tuo prestatore (se sono più indulgenti), potrebbe colpirti con una commissione e richiedere che tu recuperi i pagamenti mancati.

Se ancora non completi i pagamenti (o il tuo prestatore lo è non indulgente), possono agire in base al loro diritto di rientrare in possesso del tuo veicolo. A quel punto, possono inviare agenti di recupero per ritirare il veicolo o altri beni per soddisfare il tuo debito.

Non solo il recupero significa che non hai più diritto al bene che viene recuperato, può anche avere effetti dannosi sulla tua capacità di prendere in prestito denaro in futuro - discusso più in una sezione successiva. Ma prima, esaminiamo i diversi tipi di pignoramento.

Tipi di pignoramento

Ci sono due grandi tipi di recupero che accadono ai consumatori che rimangono indietro nel rimborso del debito.

Recupero volontario

Il recupero volontario si verifica quando un mutuatario consegna volontariamente il proprio bene al prestatore come mezzo per ridurre o estinguere il proprio debito.

Recupero involontario

Il recupero involontario è molto più difficile. Ciò si verifica quando un mutuatario non è disposto a cedere il proprio bene o i propri beni, quindi il creditore invia agenti di recupero per prendere con la forza i beni su cui hanno diritto.

Nota che molti stati hanno leggi che impediscono ai finanziatori di rientrare in possesso violentemente dei tuoi beni. Inoltre, in genere non possono entrare in casa per recuperare il bene, o disturbare in altro modo la pace. Però, sono autorizzati a recuperare il bene senza espressa autorizzazione - quindi, involontario riappropriazione.

- Nota: Se gli agenti di recupero tentano di utilizzare le minacce, violenza, o danni alla tua proprietà come mezzo per sequestrare i tuoi beni, dovresti chiamare la polizia È illegale violare la pace mentre si riappropriano di beni, e la legge statale protegge i mutuatari dal recupero violento (sebbene le leggi esatte varino a seconda dello stato). In quel caso, potresti essere idoneo a fare causa.

Sia il recupero volontario che involontario possono devastare le tue finanze personali. Solo perché il tuo bene è stato recuperato non significa che il tuo debito sia stato risolto (se non diversamente indicato dal creditore). Potresti ancora essere debitore del saldo che rimane dopo che il recupero della tua proprietà è stato contabilizzato.

Più, oltre a privarti del tuo bene (di solito è qualcosa di grande e importante, come la tua auto), il recupero danneggia anche il tuo punteggio di credito.

In che modo il recupero del possesso influisce sul tuo credito?

Una volta avvenuto il recupero, e hai perso il tuo bene, il problema è tutt'altro che finito, Sfortunatamente. I finanziatori possono segnalare il fatto che hai avuto un bene sequestrato alle agenzie di credito responsabili della determinazione del tuo punteggio di credito.

Perché è importante? Il tuo punteggio di credito è essenzialmente una misura di come i creditori affidabili ti considerano. Più alto è il punteggio, più è affidabile e più facile è ottenere un prestito con un tasso di interesse basso. Se hai un punteggio di credito basso, può essere difficile ottenere finanziamenti in futuro, e se lo fai, le tariffe rischiano di essere elevate.

Secondo Debt.org, il recupero rimane sul tuo punteggio di credito per circa 7 anni. Mentre la quantità di danni che fa al tuo punteggio diminuisce nel tempo, specialmente se pratichi sane abitudini di prestito dopo il recupero, il ding al tuo credito non verrà completamente rimosso per 7 anni interi dopo la data in cui sei stato inadempiente per la prima volta sul tuo prestito pagamenti.

La buona notizia è che lo scarso credito non è permanente. Ci sono passaggi che puoi adottare per aumentare il tuo punteggio di credito. Però, questo può richiedere tempo, rendendo importante evitare il recupero in primo luogo, se possibile.

Come evitare il pignoramento

Una volta che sei già diventato delinquente o inadempiente su un prestito, evitare il recupero può essere difficile. Dopotutto, a seconda dei termini del contratto che hai firmato, il tuo prestatore potrebbe essere perfettamente nei loro diritti di rientrare in possesso del tuo bene una volta che sei stato inadempiente per un certo periodo di tempo.

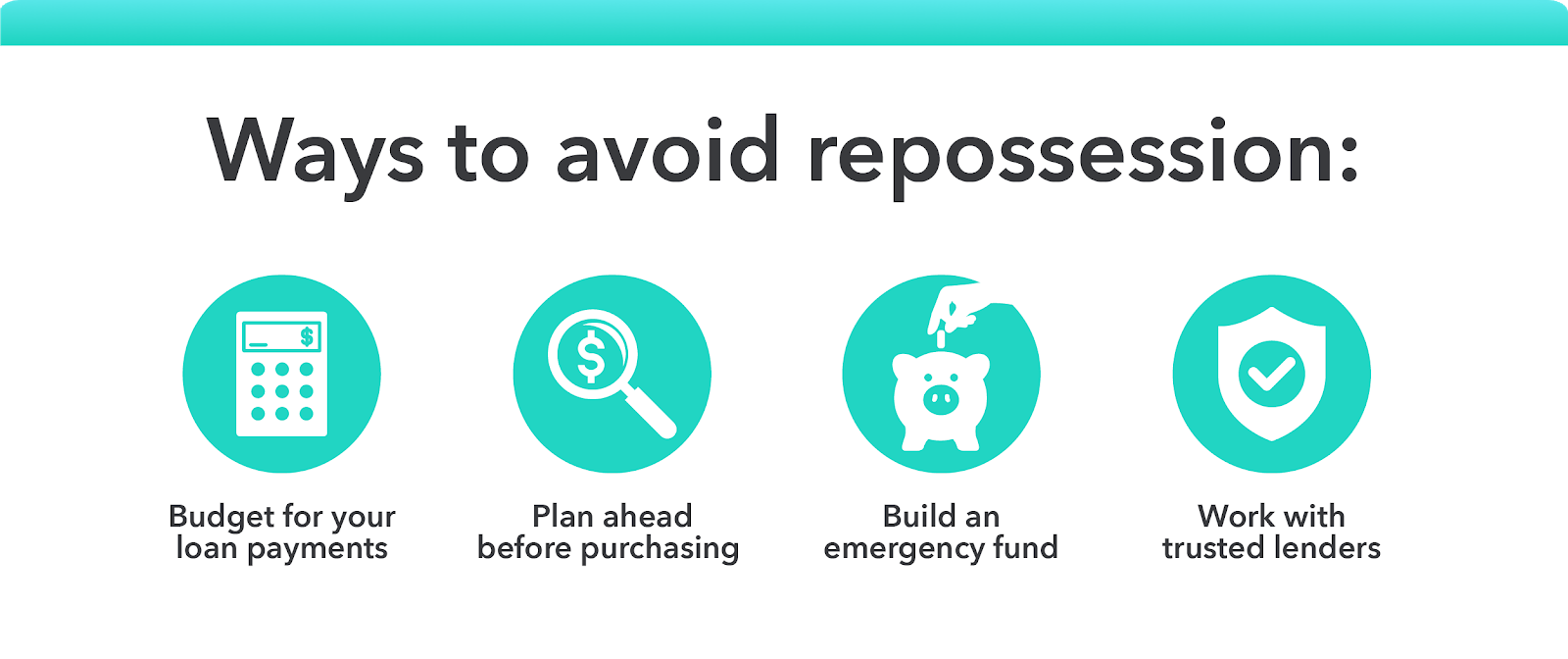

Ecco perché il modo migliore per evitare il pignoramento è praticare sane abitudini finanziarie prima che diventi un problema. Ecco su cosa concentrarti:

- Budget per i pagamenti del tuo prestito

Il budget può essere una sfida se non l'hai mai fatto prima. La menta lo rende più facile. Invece di chiederti dove finiscono tutti i tuoi soldi alla fine di ogni mese, puoi pianificare in modo intelligente la tua spesa, monitorare gli acquisti, e assicurati di essere sulla buona strada.

Questo può aiutarti a ripagare il debito, così non rischi di diventare delinquente su un prestito, cadere in default, o rischio di recupero. Qualche volta, tutto ciò che serve è un'attenta pianificazione finanziaria per rimanere al passo con le varie responsabilità.

- Pianifica in anticipo prima di acquistare

Certo, tutta la pianificazione del mondo non ti aiuterà se semplicemente non hai i soldi per effettuare i pagamenti. Prima di scegliere di finanziare un acquisto di grandi dimensioni, come un'auto o una casa, è importante pianificare attentamente in anticipo.

Quando si discute di finanziamento con possibili finanziatori, assicurati di ottenere una stima per quanto sarà il tuo pagamento mensile, nonché se tale pagamento è fisso o variabile. Quindi, quando capisci di cosa sarai responsabile, includilo nel tuo budget mensile per vedere se completare i pagamenti metterà a dura prova le tue finanze.

- Costruisci un fondo di emergenza

Certo, se perdi il lavoro, o improvvisamente si verificano altre spese inevitabili, avere un piano di riserva è essenziale. La maggior parte degli esperti consiglia di salvare da 3 a 6 mesi del proprio reddito in un conto di risparmio di emergenza, nel caso qualcosa vada storto. Quel modo, anche se perdi il lavoro, avrai ancora contanti a disposizione per prevenire il pignoramento e altri disastri finanziari.

- Lavora con istituti di credito fidati

Infine, non tutti gli istituti di credito sono uguali. Alcuni potrebbero saltare per rientrare in possesso dei tuoi beni non appena perdi un pagamento. Altri sono più indulgenti, e potrebbe concederti un periodo di grazia prima di perseguire modi più seri e aggressivi per riscuotere il tuo debito. Ricercare e rivedere attentamente i finanziatori prima di impegnarsi, quel modo, se c'è un problema e perdi un pagamento, sai che non devi farti prendere dal panico immediatamente.

Nota: Alcuni membri del servizio militare sono anche protetti dal pignoramento dalle leggi vigenti. Se sei nell'esercito, potresti avere altre opzioni per evitare il recupero.

Punti chiave

Assicurati di tenere a mente queste informazioni prima di andare:

- Il recupero si verifica quando un'agenzia di prestito o una banca sequestra beni al fine di soddisfare (o soddisfare parzialmente) un insoluto, debito non pagato.

- Il recupero può essere volontario o involontario. Se è involontario, è bene conoscere i tuoi diritti. Per esempio, gli agenti di recupero non possono usare violenza o minacce per reclamare le tue cose.

- Il recupero può anche danneggiare il tuo credito, e potrebbero essere necessari fino a 7 anni per essere completamente rimosso dalla tua storia creditizia. Però, praticando finanze oculate nel frattempo, puoi migliorare il tuo punteggio di credito.

- Il modo migliore per evitare il pignoramento è fare un bilancio accurato, pianifica le tue grandi spese, accumulare un risparmio di emergenza, e lavorare con istituti di credito di fiducia.

Il recupero può sembrare un incubo, ma si può evitare con i giusti accorgimenti. Assicurati di conoscere i tuoi diritti, lavora sul tuo benessere finanziario, e pianifica in anticipo per evitare il peggio del pignoramento.

Fonti

FTC | Auto e autista | ConsumerFinance.gov | Debt.org

-

Cos'è Bitcoin e come funziona?

Con Bitcoin che raggiunge un nuovo massimo storico di $ 64, 800 ad aprile 2021, ora è chiaro quale potrebbe essere un grande investimento la criptovaluta. Molte aziende giganti e celebrità come Tesla,

-

Trading con leva finanziaria:cos'è e come funziona?

Mentre rimani per ottenere vantaggi amplificati quando i costi delle risorse si rivelano buoni per te, subisci inoltre maggiori disgrazie quando i prezzi si muovono contro di te. La quantità limitata

finanza

- Che cos'è l'automazione AP e come funziona?

- Che cos'è un prelievo IRA e come funziona?

- Regola del 72:cos'è e come funziona?

- Cos'è Coinbase e come funziona?

- Cos'è Safemoon e come funziona?

- Cos'è Ethereum e come funziona?

- Cos'è l'asset allocation e come funziona?

- Che cos'è un piano 401(k) e come funziona?

- Qual è la regola del 55 e come funziona?

- Cos'è la Previdenza Sociale e come funziona?

-

Cosa sono gli interessi maturati,

Cosa sono gli interessi maturati, E come funziona? Se hai guardato il tuo prestito o le dichiarazioni di investimento di recente, potresti aver visto una riga per interesse maturato o interesse stimato. Questa linea è particola...

-

Che cos'è un prestito FHA e come funziona?

Che cos'è un prestito FHA e come funziona? Un prestito FHA è un prestito per la casa assicurato a livello federale che ti consente di effettuare un acconto a partire dal 3,5% se sei idoneo. I prestiti FHA possono essere utili per gli acquire...