Capire la franchigia dell'assicurazione sanitaria

La maggior parte dei piani sanitari ha una franchigia annuale, l'importo che sei tenuto a pagare prima che la tua assicurazione inizi a coprirti. Se sei fortunato, avrai una franchigia molto bassa, o addirittura nessuno.

In molti modi, la franchigia è ciò che si frappone tra te e le prestazioni complete dell'assicurazione sanitaria. È come il primo ostacolo che devi superare prima che il tuo piano sanitario inizi a restituire quei premi che hai pagato. Così, gestire la tua franchigia è la chiave per comprendere il tuo piano e risparmiare denaro.

Se sei una delle tante persone che hanno difficoltà a tenere traccia di dove si trovano sulla loro franchigia, potresti provare uno dei nuovi servizi online, come Simplee o Cake Health, che sono progettati per rendere questo molto più facile. In questo post, spiegheremo cos'è una franchigia dell'assicurazione sanitaria, quello che c'è da sapere su di loro, e altro ancora. Utilizza i link sottostanti per passare alla sezione che risponde meglio alla tua domanda, o leggere per una panoramica più dettagliata sull'argomento.

- Che cos'è una franchigia dell'assicurazione sanitaria?

- Come funzionano le franchigie?

- Esempio di franchigia sanitaria

- Cose essenziali da sapere sulla franchigia annuale

- Scegliere il giusto importo deducibile

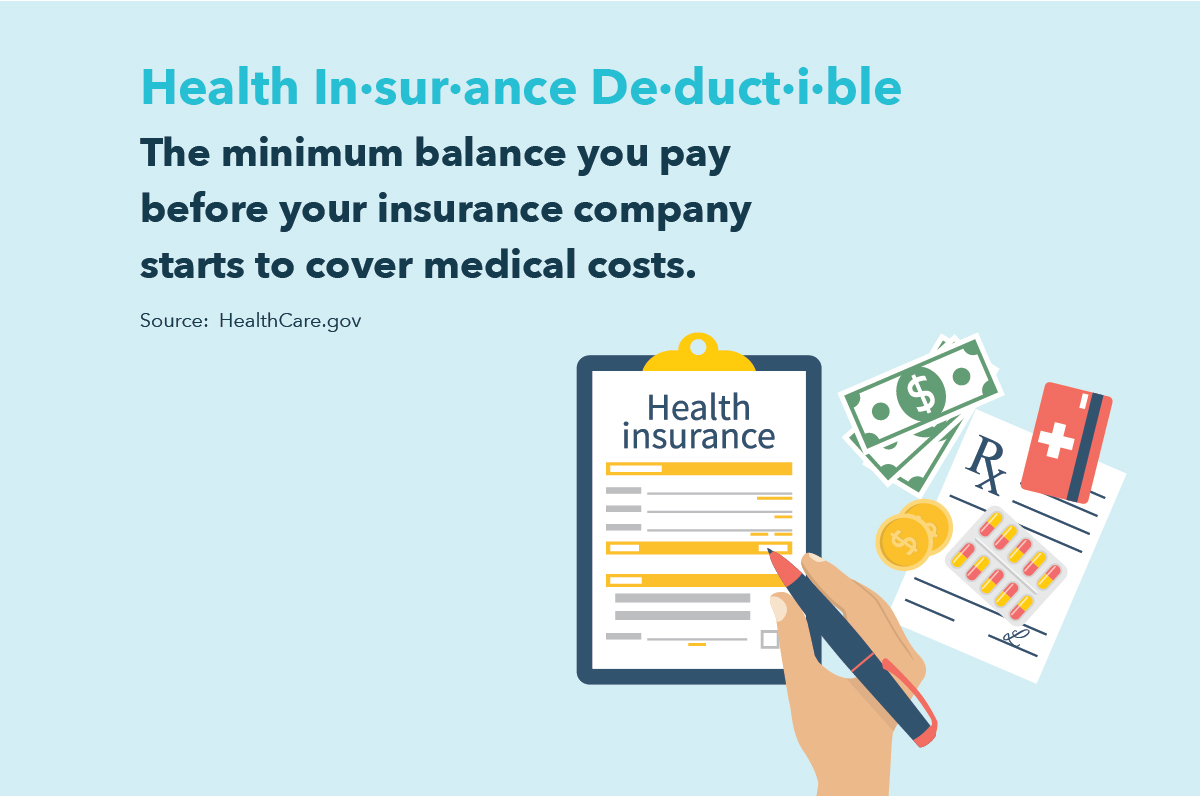

Che cos'è una franchigia dell'assicurazione sanitaria?

Definizione di franchigia dell'assicurazione sanitaria: Una franchigia dell'assicurazione sanitaria è definita da HealthCare.gov come il saldo minimo da pagare prima che la compagnia di assicurazione inizi a coprire le spese mediche. Se la tua franchigia è di $ 2, 500 e la tua visita medica costa $ 5, 000, Per esempio, saresti responsabile per i $ 2, 500 porzioni. In altre parole, sei responsabile del pagamento di un determinato importo delle tue spese mediche, e la tua compagnia assicurativa inizierà a coprire i costi solo dopo aver pagato tale franchigia.

Come funzionano le franchigie?

Dopo aver soddisfatto la franchigia, il tuo provider in genere ti chiederà solo di coprire una parte tramite coassicurazione o copagamento mentre loro si occupano del resto. Tieni a mente, ogni piano assicurativo è diverso, quindi è importante non solo capire come funzionano le franchigie, ma anche come si inseriscono nello specifico nel tuo piano.

Alcuni piani assicurativi copriranno servizi come controlli o cure preventive anche prima che la tua franchigia sia soddisfatta, quindi assicurati di conoscere i dettagli del tuo piano fino in fondo prima di fare o non cercare assistenza.

Esempio di franchigia sanitaria

Diamo un'occhiata a un esempio di come funzionano le franchigie per avere una comprensione più chiara:

Facciamo finta di avere un piano di assicurazione sanitaria con una franchigia di $ 700. Un giorno, hai bisogno di una procedura medica che costa $ 7, 000, che è coperto nel tuo piano. Il tuo fornitore di assicurazione sanitaria ti aiuterà a pagare questi costi, ma solo dopo aver raggiunto la franchigia di $ 700. Ecco cosa succede dopo:

- Paghi di tasca tua la franchigia di $ 700 al fornitore

- Quindi, dopo aver soddisfatto la franchigia, il tuo piano di assicurazione sanitaria inizia a coprire il saldo residuo di $ 6, 300

- A seconda delle polizze copay o di coassicurazione del tuo piano, potrebbe essere ancora richiesto il pagamento di una percentuale di questi costi

Piani ad alta franchigia vs. piani a bassa franchigia

- I piani sanitari ad alta franchigia (HDHP) hanno tassi di franchigia più elevati rispetto alla maggior parte delle polizze assicurative, ma offrono una certa flessibilità e vantaggi fiscali che possono tornare utili per alcuni individui, più, Gli HDHP in genere hanno premi mensili inferiori. Gli HDHP sono dotati di un conto di risparmio sanitario o di un accordo di rimborso sanitario (HRA), un conto esentasse in cui è possibile depositare denaro specificamente da utilizzare per future spese mediche. Puntate ad aver risparmiato nel vostro Conto di risparmio sanitario almeno quanto la franchigia. Cosa conta come HDHP? Per il 2021, la franchigia è di almeno $ 1, 400 per piani individuali o $2, 800 per famiglia.

- I piani sanitari a bassa franchigia in genere hanno franchigie inferiori ma premi mensili inferiori rispetto ai piani con franchigie più elevate. Se hai bisogno di una notevole quantità di cure o hai bisogno di servizi medici costosi, vale la pena considerare un piano con una franchigia bassa perché il tuo assicuratore inizierà a coprire i costi a un tasso inferiore rispetto ai piani con una franchigia alta.

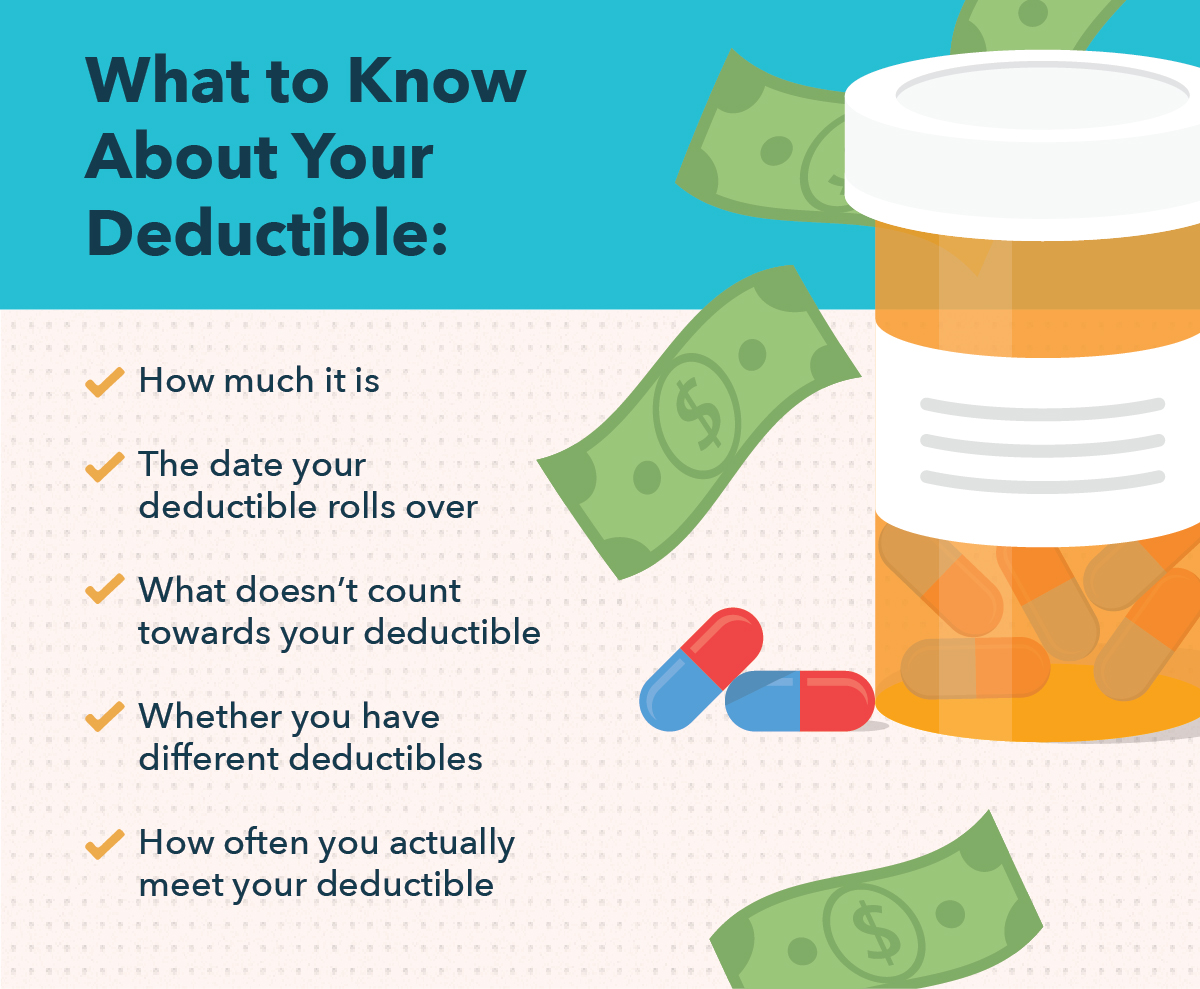

Cose essenziali da sapere sulla franchigia annuale

L'iscrizione a un piano sanitario può essere un'esperienza travolgente, dalla terminologia non familiare ai costi stridenti, c'è molto da imparare prima di poter trovare la copertura migliore per le tue esigenze. Se hai intenzione di iscriverti presto o hai solo bisogno di chiarire una confusione di lunga data, ecco alcune delle cose più importanti da sapere su come funzionano le franchigie, e cosa dovresti sapere del tuo.

1. Quanto è la tua franchigia?

Dovresti sapere quanto è la tua franchigia prima di iscriverti a un piano. Se il piano ha un premio basso, c'è una buona probabilità che la franchigia sia alta. Idealmente dovresti avere i soldi per pagare la tua franchigia a portata di mano, o almeno risparmiare per questo. Ricordare, prima che la tua compagnia assicurativa si faccia carico delle tue spese mediche, dovrai prima pagare la franchigia concordata.

2. La data di scadenza della franchigia

Le franchigie dell'assicurazione sanitaria di solito si rinnovano ogni gennaio, ma alcuni piani potrebbero utilizzare una data diversa, ad esempio I piani sanitari attraverso scuole o università possono utilizzare l'anno accademico. Questa data è importante perché potresti voler pianificare gli appuntamenti e le procedure da eseguire dopo che la tua franchigia è stata soddisfatta e prima che l'anno finisca. O, potrebbe essere necessario stanziare più denaro per la prima parte dell'anno.

Diciamo che hai un $ 1, 000 franchigia e la incontri a giugno. Qualsiasi altro servizio che ottieni per il resto dell'anno ti costerà solo copay o coassicurazione. Ma se aspetti fino a gennaio, dovrai pagare $ 1, 000 di nuovo. Potresti prendere in considerazione la pianificazione di procedure più grandi prima di gennaio per risparmiare denaro se non stai pianificando altri servizi costosi (che supereranno nuovamente $ 1, 000) per il prossimo anno.

3. Cosa non conta ai fini della franchigia

Molti piani sanitari rinunciano alla franchigia per servizi come le cure preventive o il costo del pronto soccorso se sei ricoverato in ospedale. Controlla la tua polizza in modo da sapere dove ottieni un pass gratuito, e approfittane.

4. Se hai franchigie diverse

Alcuni piani prevedono franchigie separate per l'assistenza in rete rispetto all'assistenza fuori rete. Questo potrebbe costarti più soldi inutilmente se hai incontrato una franchigia e poi vedi un medico che conta per l'altro. Così, scopri le regole e controlla sempre se i provider sono in rete prima vai (non fare supposizioni:i medici dello stesso ufficio potrebbero non prendere tutti la stessa assicurazione).

Se hai una polizza famiglia, verificare se ci sono franchigie separate o combinate per ciascun membro coperto. Le regole possono variare su questo, pure.

5. Con quale frequenza effettivamente soddisfi la tua franchigia

Le probabilità sono, se hai acquistato un'assicurazione sanitaria, speri che paghi per l'assistenza sanitaria che usi. Quindi, se scopri che ogni anno ti avvicini al raggiungimento della tua franchigia ma non lo fai mai, potresti essere tentato di ottenere un piano con una franchigia più bassa in modo da finire per pagare meno di tasca tua. sii consapevole, però:i premi per i piani con franchigia inferiore potrebbero essere più alti di quanto potresti risparmiare. Assicurati di considerare l'intera gamma di costi dei premi, copay, coassicurazione, e quanta assistenza sanitaria ti aspetti di ricevere quell'anno quando soppeserai questa decisione.

Scegliere il giusto importo deducibile

Ora che sai come funzionano le franchigie, potresti chiederti come dovresti scegliere la franchigia giusta per le tue esigenze di assistenza sanitaria e la tua situazione finanziaria. In questa sezione, discuteremo alcune delle cose che potresti voler prendere in considerazione mentre valuti le tue opzioni di assicurazione sanitaria.

Aspetti da considerare quando si valutano le franchigie dell'assicurazione sanitaria:

- Copertura necessaria: In definitiva, il piano di assistenza sanitaria che scegli dovrebbe consentirti di ottenere la migliore assistenza per le tue esigenze. Sia che visiti il medico su base frequente o poco frequente, la tua storia sanitaria dovrebbe essere una parte primaria del tuo processo decisionale. Mentre soppesi le tue opzioni, pensa a come sarebbero le spese di cui saresti responsabile con un massimo, basso, o franchigia di mezzo.

- Bilancio: Non solo la tua assicurazione sanitaria determina il tipo di assistenza a cui hai diritto, ma è anche un impegno finanziario importante. Oltre ai costi deducibili, i consumatori sono responsabili dei premi e di altri costi vivi. Prima di selezionare un piano di assicurazione sanitaria, assicurati di considerare i termini assicurativi completi e tutti i costi di cui potresti essere ritenuto responsabile.

Nota: Mentre calcoli il budget e i costi assicurativi, non dimenticare che ci sono modi per massimizzare le detrazioni sanitarie per ridurre l'onere finanziario.

Tomer Shoval è CEO e co-fondatore di semplice , uno strumento online gratuito per la gestione delle spese sanitarie personali. Connettiti con lui su twitter , Facebook o e-mail .

-

Cos'è la franchigia dell'assicurazione auto?

Confuso su come funziona una franchigia dellassicurazione auto? Quando si acquista unassicurazione auto, probabilmente ti imbatterai nella parola franchigia e potresti chiederti in che modo influisc

-

Assicurazione sanitaria individuale vs. Assicurazione sanitaria di gruppo

Anche se il titolo di questo articolo può sembrare abbastanza semplice, in realtà circola un po di malinteso quando si tratta di confrontare lassicurazione sanitaria individuale con lassicurazione san

finanza

- Auto-assicurazione per risparmiare

- Comprendere l'assicurazione in cattività

- Che cos'è lo scambio di assicurazione sanitaria?

- Comprendere l'assicurazione meteorologica

- Assicurazione sanitaria a pagamento

- Comprendere l'assicurazione contro tutti i rischi

- Comprensione del programma di assicurazione sanitaria statale per bambini (SCHIP)

- Hai un gatto? Assicurazione sanitaria di cui ha bisogno il tuo animale domestico

- Scegli un piano assicurativo adatto alle tue esigenze

- Opzioni di assicurazione sanitaria per la pensione

-

Che cos'è una franchigia dell'assicurazione dentale?

Che cos'è una franchigia dell'assicurazione dentale? Una franchigia è un importo che devi pagare su un reclamo assicurativo prima che i benefici della tua polizza entrino in vigore. Nellassicurazione dentale, è comune avere una franchigia annuale per og...

-

La tua guida agli sconti sull'assicurazione auto

La tua guida agli sconti sull'assicurazione auto Per guidare un veicolo su strade pubbliche, quasi tutti gli stati richiedono che le unità abbiano una qualche forma di assicurazione auto. Ma devi pagare il prezzo intero per questo? Gli sconti sull...