Che cos'è un buon punteggio di credito per acquistare un'auto?

Oltre all'acquisto di una casa e al finanziamento di un'istruzione, l'acquisto di un'auto può essere uno dei più grandi acquisti che la maggior parte delle persone fa nella propria vita. Oltre ad essere un acquisto grande e spesso costoso, ci sono molti fattori che concorrono all'acquisto di un'auto.

Uno dei più importanti da tenere a mente è il tuo punteggio di credito. Il tuo punteggio di credito è una misura di quanto è probabile che i prestatori di un mutuatario ti trovino ; si basa principalmente sulla tua storia come mutuatario, inclusi fattori come i tuoi debiti correnti, il numero di debiti che hai, e se disponi di un track record di pagamenti puntuali.

Il tuo punteggio di credito può influenzare direttamente il tuo processo di acquisto dell'auto perché, per la maggior parte degli istituti di credito, è uno dei fattori che determinano il tuo tasso d'interesse - o, parte del costo che si paga per ottenere un prestito. Ciò porta molti consumatori a chiedersi cosa, "Di che credito ho bisogno per comprare un'auto?" La risposta può dipendere da un ampio insieme di variabili, comprese le politiche del prestatore e la marca e il modello dell'auto.

Generalmente, un buon punteggio di credito per comprare un'auto dovrebbe essere sopra 660 .

Leggi tutto per saperne di più sulla relazione tra il tuo punteggio di credito e i tassi di interesse del prestito auto, o vai avanti usando i link sottostanti.

- Cosa significa il tuo punteggio di credito

- I prestatori di auto possono utilizzare punteggi diversi

- Di quale credito ho bisogno per comprare un'auto?

- Nuova auto

- Auto usata

- Acquistare un'auto con un cattivo credito

- Ottenere il miglior prestito auto possibile

Cosa significa il tuo punteggio di credito

Va bene essere un po' confusi su cosa significhi esattamente il tuo punteggio di credito , e come influisce sul tuo benessere finanziario generale. I punteggi di credito sono una metrica che rappresenta i dati compilati dalle agenzie di segnalazione del credito:TransUnion, Equifax, ed Esperiano. Queste aziende elaborano questo numero in base alla tua storia come mutuatario, compresi i debiti pregressi, debiti correnti, e quanto sei stato diligente nel ripagare i debiti per intero e in tempo.

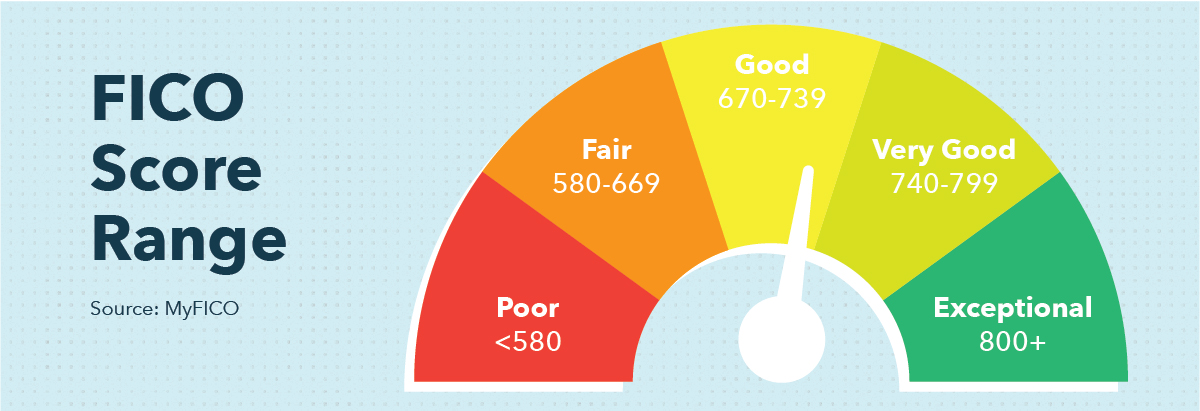

I punteggi possono variare da 580 a 850. Un buon punteggio di credito significa che, finora, hai fatto un buon lavoro nell'ottenere prestiti (o utilizzare la tua carta di credito) e rimborsarli in modo tempestivo. Un punteggio di credito più approssimativo implica che potresti aver avuto qualche problema con il prestito di denaro in passato, come ritardare i pagamenti, inadempiente, o istanza di fallimento.

Cosa ha a che fare con la proprietà dell'auto? Bene, a meno che tu non abbia risparmiato una grossa fetta di cambiamento, probabilmente finanzierai il tuo acquisto; cioè., otterrai un prestito da una banca o da un'agenzia di prestito. Quando si determina l'interesse che pagherai su quel prestito (la percentuale aggiunta all'importo che rimborsi come costo della stipula del prestito), il tuo fornitore di prestiti auto utilizzerà il tuo punteggio di credito.

A parità di altre condizioni, un punteggio di credito più elevato ti garantirà un tasso di interesse più basso, e un punteggio più basso potrebbe farti ottenere un punteggio più alto.

I prestatori di auto possono utilizzare punteggi diversi

Come menzionato sopra, ci sono tre agenzie di informazioni creditizie, e due importanti punteggi di credito che forniscono:

- Punteggio Vantage

- FICO

Ognuno ha la sua metodologia, e quando si ottiene un controllo del credito, potresti scoprire che il tuo punteggio di credito è diverso a seconda di quale dei due punteggi di credito utilizza il correttore. Diversi prestatori di auto potrebbero utilizzare metriche diverse, quindi se sei preoccupato per il tuo credito, potresti voler fare qualche ricerca in anticipo prima di decidere su un prestatore.

Di quale credito ho bisogno per comprare un'auto?

Non esiste un punteggio di credito minimo ufficiale per acquistare un'auto, poiché tecnicamente puoi acquistare un'auto con qualsiasi punteggio di credito, specialmente se acquisti un'auto usata in contanti, ad esempio. Però, se scegli di acquistare un'auto da un concessionario, sia nuovo che usato, ci sono alcune linee guida generali sul punteggio di credito da seguire.

Come detto prima , un Punteggio FICO superiore a 660 è generalmente migliore quando si richiede un prestito auto. Questo può variare a seconda di altri fattori, come la dimensione del tuo acconto, ad esempio. Però, 660 cadute Appena sotto la categoria di punteggio di credito "Buono" FICO. Così, sparare per appena sopra che ti dà una migliore possibilità di ottenere un tasso di interesse più gestibile.

Un punteggio di credito del prestito auto di circa 660 cade anche nel mezzo del Gamma VantageScore , che dovrebbe metterti in una posizione migliore quando cerchi di richiedere un prestito auto. Certo, indipendentemente dalla metrica di punteggio utilizzata dal prestatore, più alto è il tuo punteggio, migliore è il tasso di interesse che puoi aspettarti.

Oltre al tuo punteggio di credito, il tuo tasso di interesse dipende anche dall'auto che scegli di acquistare, e può dipendere dal fatto che lo acquisti nuovo o usato.

Nuova auto

Se speri di ottenere un prestito per una nuova auto, è probabile che per ottenere un tasso di interesse favorevole, avrai bisogno di un punteggio di credito più alto:pensa oltre 700 per un tasso inferiore al 5%. Un altro costo di una macchina nuova è l'assicurazione. Le auto più nuove sono generalmente più costose delle auto usate, e sebbene le tariffe assicurative dipendano da una varietà di fattori, avere un'auto nuova di zecca può portare a pagamenti assicurativi più elevati. Assicurati di tenere in considerazione questi costi quando pensi di acquistare un'auto nuova di zecca.

È anche una buona idea cercare finanziamenti esterni, piuttosto che ottenere finanziamenti direttamente dal rivenditore. Secondo Consumer.ftc.gov, il finanziamento interno tende ad essere un affare peggiore di quelli offerti da altri finanziatori.

Auto usata

Oltre ad essere generalmente meno costoso, le auto usate possono avere requisiti di credito inferiori per garantire un prestito a tasso più basso. Quel punteggio di credito di 660 menzionato in precedenza potrebbe essere sufficiente, a seconda del tuo prestatore e del rivenditore, per garantire un prestito per auto usate a un tasso di interesse più favorevole di quello che riceveresti se dovessi acquistare un'auto nuova. Le auto usate tendono anche ad essere meno costose da assicurare, e si deprezza meno rapidamente delle auto nuove, rendendoli spesso una saggia decisione finanziaria.

Acquistare un'auto con un cattivo credito

Non esiste un punteggio di credito minimo ufficiale per acquistare un'auto, nuovo o usato, ma quelli con un credito più povero possono avere difficoltà a trovare condizioni di prestito favorevoli. Questo perché hai meno probabilità di essere approvato per un prestito al di sotto di un certo punto, e se lo sei, il tasso di interesse può essere piuttosto ripido.

I prestiti auto commercializzati a persone con punteggi di credito bassi sono indicati come prestiti subprime. Secondo l'Ufficio per la protezione finanziaria dei consumatori, ci sono cinque profili di rischio del mutuatario utilizzati dai finanziatori per classificare i prestiti:

- Subprime profondo:sotto 580

- Subprime:580-619

- Quasi primo:620-659

- Primo:660-719

- Super-prime:720 o superiore

Quando si stipula un prestito auto subprime (o deep subprime), potresti dover affrontare commissioni elevate e tassi di interesse elevati, poiché il creditore ti percepisce come un rischio potenziale. Persino peggio, quelli con un basso profilo di credito possono essere presi di mira da istituti di credito che cercano di sfruttare questa opportunità per addebitare di più; ciò significa che i prestiti subprime possono essere particolarmente rischiosi.

Quando si acquista un'auto con scarso credito, una delle cose migliori che puoi fare per abbassare il tasso di interesse potenziale è risparmiare per un grosso anticipo. Potresti anche prendere in considerazione l'acquisto di un'auto più economica e attendere un po' mentre costruisci il tuo punteggio di credito per ottenere l'approvazione per un prestito favorevole.

Ottenere il miglior prestito auto possibile

È importante ottenere il miglior prestito auto possibile per evitare le spese inutili di un alto tasso di interesse e commissioni onerose. Ecco cosa puoi fare per assicurarti di ottenere una tariffa migliore:

- Sii diligente nel rimborsare i tuoi prestiti attuali . Ciò include la fattura mensile della carta di credito, pagamento del prestito studentesco, pagamento prestito personale, o qualsiasi debito che potresti avere.

- Rimani aggiornato su altri aspetti delle tue finanze , come pagare le tasse e fare l'affitto ogni mese.

- Risparmia denaro per un acconto prima di iniziare a investire in un nuovo veicolo.

- Stabilisci un budget mensile che ti aiuta a rimanere aggiornato sui pagamenti della tua auto una volta ottenuto un prestito auto:l'app Mint può essere particolarmente utile quando pianifichi la spesa del tuo mese.

- Ricordati di rimanere entro il tuo budget quando si acquistano auto. Sicuro, quell'auto sportiva di lusso può sembrare attraente, ma è più intelligente acquistare un'auto con i tuoi mezzi, quindi risparmia per ottenere una corsa più vistosa una volta che sei su basi finanziarie più solide.

È intelligente guardarsi intorno quando si cerca un fornitore di prestiti auto. Però, una cosa da tenere a mente quando ti guardi intorno per un prestito auto è che un gran numero di controlli del credito duro può danneggiare il tuo punteggio di credito.

Quando vieni preapprovato per un prestito (quando la banca o un altro prestatore ti dà l'ok, fondamentalmente), probabilmente estrarranno la tua intera storia creditizia per assicurarti che ti corrispondano alla giusta tariffa. Se lo fai troppe volte, il tuo credito potrebbe diminuire un po', quindi è importante tenerne conto mentre fai acquisti.

Trovare l'auto giusta per il tuo stile di vita, e uno che si adatta al tuo budget, può essere una sfida. Sapere quali aspetti del tuo profilo finanziario personale dare priorità aiuta. Man mano che accumuli il tuo punteggio di credito per acquistare un'auto, e impostare un budget, Mint può aiutarti a tenere d'occhio il premio offrendoti una panoramica delle tue finanze. Dai un'occhiata all'app Mint, e assicurati di controllare la nostra guida completa all'acquisto di un'auto per ulteriori informazioni.

Fonti

Consumatore.ftc.gov | MyFICO.com | USA.gov | Transunione | Debt.org | AllState | Consumer Finance.gov

-

Che cos'è un buon punteggio di credito?

Nonostante limpatto che i punteggi di credito possono avere, molte persone fraintendono cosa sono e come vengono calcolati. Il tuo credito influenza ogni aspetto della tua vita in modi che potresti

-

Quale punteggio di credito è necessario per acquistare una casa?

Affittare una casa o un appartamento comporta diversi vantaggi, come il minimo impegno a vivere in un unico posto. Dopo un certo punto, però, la maggior parte delle persone vuole mettere radici e acqu

finanza

- Qual è il punteggio di credito minimo per acquistare una casa?

- Che cos'è un buon punteggio di credito per l'affitto di un appartamento?

- Cos'è un punteggio a crediti?

- Che cos'è un punteggio FICO?

- Quale punteggio di credito è necessario per acquistare una casa?

- Quale punteggio di credito è necessario per un mutuo?

- Qual è un buon punteggio di credito?

- Quale dovrebbe essere il tuo punteggio di credito per l'acquisto di un'auto?

- Quale punteggio di credito è necessario per acquistare un'auto?

- Che cos'è Acquista ora, paga dopo ed è una buona idea?

-

Che cos'è un punteggio FICO?

Che cos'è un punteggio FICO? Se hai mai tentato di ottenere un prestito o richiesto una carta di credito, probabilmente hai sentito il termine punteggio FICO menzionato in più di unoccasione. Tuttavia, se stai solo stabilendo i...

-

Che cos'è un punteggio di credito equo?

Che cos'è un punteggio di credito equo? Quando devi richiedere un nuovo tipo di finanziamento, che si tratti di una carta di credito o di un prestito auto, potresti iniziare a prestare attenzione al tipo di punteggio di credito che hai. D...