4 abitudini di acquisto della casa che possiamo imparare dai millennial

I millennial sono entrati nel mercato immobiliare più tardi dei loro predecessori del baby boom e della Generazione X. Hanno scelto di affittare più a lungo, e solo ora stanno iniziando a inondare il mercato immobiliare.

Ma solo perché i millennial sono stati lenti nell'abbracciare la proprietà della casa non significa che non abbiano nulla da insegnare agli altri sull'acquisto di una casa. Infatti, nonostante il loro salto tardivo nel mercato immobiliare, I millennial hanno dimostrato molti comportamenti intelligenti di acquisto della casa. Ecco alcune abitudini intelligenti di proprietà della casa che tutti possiamo imparare da questa generazione più giovane.

non avere fretta

Ellie Mae, una società di software che lavora con i dati dei mutui, afferma che i millennial - giovani adulti di età compresa tra 18 e 34 anni - sono attualmente il più grande gruppo di acquirenti di case nel mercato immobiliare. Secondo la società, nel gennaio del 2017, questi giovani acquirenti hanno preso circa il 45 per cento di tutti i prestiti ipotecari utilizzati per acquistare case. Ma l'acquisto di una casa è una tendenza recente per questa fascia di età.

Gli economisti hanno da tempo osservato che i millennial hanno aspettato più a lungo delle generazioni precedenti per entrare nel mercato immobiliare, così come hanno anche aspettato più a lungo per sposarsi e avere una famiglia.

Questa non è necessariamente una cosa negativa. L'acquisto di una casa è costoso. Avrai bisogno di soldi per un acconto e le spese di chiusura del tuo mutuo ipotecario. Questo ti farà guadagnare migliaia di dollari.

Come dimostrano i millennial, non c'è niente di sbagliato nell'aspettare di avere un lavoro più consolidato e un reddito affidabile per comprare una casa. Avere quella stabilità economica eliminerà parte dello stress dovuto alla copertura mensile della rata del mutuo.

Non rompere il budget

Non vuoi spendere troppo per una casa. E oggi, sta diventando più facile da fare perché i prezzi delle case continuano a salire. La National Association of Realtors afferma che il prezzo medio per una casa venduta a marzo 2017 ha raggiunto i 236 dollari, 400. Questo è un aumento del 6,8 percento da marzo del 2016, quando il prezzo medio era di $221, 400. Questo marzo ha segnato anche il 61° mese consecutivo in cui i prezzi delle case sono aumentati su base annua.

Uno dei motivi più spesso citati per il lento ingresso dei millennial nel mercato immobiliare è il debito del prestito studentesco che devono affrontare. Secondo Student Loan Hero, il laureato medio della classe del 2016 ha $ 37, 172 nel debito del prestito studentesco, 6% in più rispetto all'anno precedente. Assumersi l'onere del debito aggiuntivo di un mutuo può intimidire quando devi già decine di migliaia di dollari in prestiti agli studenti.

I millennial conoscono il debito. Ecco perché così tanti di loro sono cauti riguardo alle spese eccessive. E questa cautela è una buona abitudine da acquisire. Solo perché un creditore ipotecario ti approva per un prestito ipotecario di $ 250, 000, non significa che devi comprare una casa che costa così tanto. Va bene - ed è, infatti, fiscalmente intelligente:acquistare una casa che costa meno. Questo ti lascerà con i soldi rimanenti e un tempo più facile per effettuare quei pagamenti per l'alloggio ogni mese.

Sii realista riguardo al sogno americano

L'acquisto di una casa fa parte da tempo del sogno americano. Ma i millennial capiscono che questo sogno americano può facilmente trasformarsi in un incubo.

Molti millennial hanno visto i loro genitori perdere il lavoro e lottare per pagare il mutuo durante la Grande Recessione. Alcuni hanno visto i loro genitori perdere la casa a causa di un pignoramento. Altri hanno osservato come le case dei loro genitori perdessero costantemente valore, lasciandoli sott'acqua, a causa dei loro prestiti ipotecari più di quanto valessero le loro case.

I millennial hanno imparato che comprare una casa non era l'unico modo per essere felici in America. Hanno imparato che potrebbe, infatti, essere un modo per essere infelici in America.

La buona abitudine qui è che non dovresti mai saltare a possedere una casa solo perché tutti gli altri sembrano farlo. Possedere una casa non è la scelta giusta per tutti, che ci porta a un'ultima abitudine.

Non pensare che l'affitto abbia uno stigma

I millennial sono meno contrari all'affitto di appartamenti in età avanzata rispetto ai baby boomer e alla Generazione X. Infatti, il mercato degli appartamenti in tutto il paese è nel bel mezzo di un boom, con più persone di tutte le età che scelgono di affittare invece di possedere una casa.

L'affitto è diventato il modo di vivere preferito da un numero crescente di persone. Hai bisogno di prove? I proprietari continuano ad aumentare gli affitti mensili a livelli storici, qualcosa che farebbero fatica a fare se gli affittuari non venissero. La società di appartamenti Abodo ha dichiarato che nel marzo di quest'anno, l'affitto mensile medio di un appartamento con una camera da letto negli Stati Uniti era di $ 1, 005.

Nelle principali città, dove molti preferiscono affittare, gli affitti mensili sono particolarmente elevati. Abodo ha riferito che a San Francisco l'affitto mensile medio era di $ 3, 415 a marzo 2017, mentre ha colpito $ 2, 705 a New York City e $2, 549 a San José, California. Altri mercati con affitti mensili elevati includono Boston ($ 2, 398); Washington, DC ($ 2, 097); Los Angeles ($ 2, 030); e Oakland ($ 2, 009).

Se preferisci affittare - e non sei interessato al lavoro in giardino e alla manutenzione che derivano dal possedere una casa - non sentirti sotto pressione per passare alla proprietà. Avrai molta compagnia quando si tratta di affittare un appartamento.

-

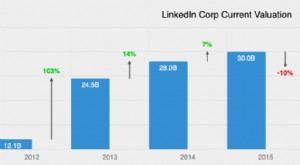

Statistiche sulle entrate di LinkedIn da cui puoi imparare

Stai cercando un lavoro? O forse nuovi dipendenti? Vai su LinkedIn. LinkedIn è il più grande social network per professionisti e persone orientate alla carriera. I membri possono elencare i loro ruo

-

9 lezioni di denaro che gli zoomer possono imparare dai millennial

Non è un segreto che i Millenials (nati tra il 1981 e il 1996 circa) abbiano ereditato una serie di difficili circostanze finanziarie. Ecco cosa può imparare la Gen Z da una generazione più anziana.

Finanza personale

- Posso ancora ottenere la Sezione 8 se affitto una casa da mio padre?

- 7 lezioni di denaro che i bambini possono imparare dalla fatina dei denti

- 4 lezioni di denaro che possiamo imparare dai precedenti presidenti

- 4 lezioni di denaro che puoi imparare dai Jones

- 7 lezioni di denaro che possiamo imparare da Jay-Z

- Oltre 23 statistiche sulle entrate di Facebook da cui puoi imparare nel 2022

- 3 donne influenti con intelligenza finanziaria da cui puoi imparare

- Consigli per gli investimenti che possiamo imparare da 10 Lady Boss di successo

- Cosa possiamo imparare dalla reazione del mercato a un presidente Trump

- Cosa possiamo imparare dai fondi con data obiettivo

-

Cosa possiamo imparare dalle abitudini finanziarie dei nostri nonni

Cosa possiamo imparare dalle abitudini finanziarie dei nostri nonni Non cè bisogno di guardare oltre le abitudini dei nostri nonni per unottima consulenza finanziaria. Almeno una o due generazioni della tua famiglia hanno vissuto la Grande Depressione. Potresti es...

-

Puoi gestire un business online da casa?

Puoi gestire un business online da casa? Certo, ci sono vantaggi nel gestire la tua attività online da casa, ma ciò non significa che sia rischioso- gratuito. Non si sa mai che tipo di grandezza può venire fuori da un garage americano, prom...