Il debito medio non ipotecario raggiunge $ 23.325, rileva uno studio

Ecco come sono questi i debiti degli americani giorni -- e cosa fare se il tuo è paragonabile.

Non è raro che i consumatori portino una certa quantità di debiti. Ma non tutti i debiti sono uguali.

Il debito ipotecario è generalmente considerato il tipo sano da avere. Un mutuo ti consente alla fine di possedere un bene che può guadagnare valore nel tempo.

Il debito con carta di credito, d'altra parte, è un tipo pericoloso da avere. Può costarti un sacco di soldi in interessi e danneggiare il tuo punteggio di credito. E la maggior parte delle volte, gli articoli che addebiti su una carta di credito non guadagneranno valore nel tempo.

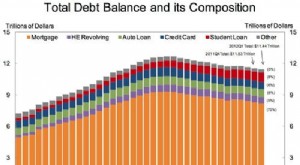

Quindi, quanto debito non ipotecario hanno gli americani? Secondo il Planning &Progress Study 2021 della Northwestern Mutual, gli adulti statunitensi di età pari o superiore a 18 anni che portano debiti detengono una media di $ 23.325 al di fuori dei loro mutui.

Ora, a prima vista, potrebbe sembrare molto. Ma in realtà, rappresenta un calo rispetto agli anni precedenti. Nel 2020, quella media era di $ 26.621 e nel 2019 era di $ 29.800.

Tuttavia, tra gli intervistati, la principale fonte di debito al di fuori dei mutui era il debito della carta di credito, che non è un tipo eccezionale da avere. Non sorprende che il 18% degli intervistati sia stato costretto a ritardare i risparmi per la pensione a causa del proprio debito, mentre il 14% ha rimandato l'acquisto di una casa.

Se sei seduto su un mucchio di debiti non ipotecari, prima li cancelli, meno interessi ci spendi e meno è probabile che sarà per danneggiare le tue finanze a lungo termine. Ecco alcuni suggerimenti per liberarti del tuo debito.

1. Consolidalo per rendere più conveniente pagare

Il consolidamento del debito potrebbe permetterti di abbassare il tasso di interesse sul tuo debito e facilitarne l'eliminazione. Hai alcune opzioni al riguardo. Innanzitutto, puoi vedere come eseguire un trasferimento di saldo, in cui sposti i vari saldi della tua carta di credito su una nuova carta con un tasso di interesse inferiore (o, idealmente, un tasso di interesse iniziale dello 0%). Oppure puoi cercare di ottenere un prestito personale, usarlo per pagare le tue carte di credito e poi rimborsare quel prestito nel tempo.

2. Segui un budget rigoroso

Impostare un budget potrebbe rendere più facile iniziare a spendere meno e risparmiare di più. Il risultato? Denaro extra per ripagare il tuo debito. Se non conosci il budget, potresti prendere in considerazione la possibilità di sperimentare diverse app per vedere se qualcuna di esse ti è utile.

3. Ottieni un lavoro secondario

Se il tuo attuale stipendio è in gran parte monopolizzato dal costo della vita, un secondo lavoro potrebbe essere il tuo biglietto per uscire prima dai debiti. Ci sono così tante opportunità là fuori per guadagnare soldi, quindi pensa a cosa funziona meglio per il tuo programma. Se non puoi impegnarti a lavorare con orari prestabiliti serali o nei fine settimana, trova un lavoro che sia flessibile. Qualcosa che puoi fare da casa, come il web design o l'inserimento di dati, potrebbe funzionare bene.

Sebbene sia positivo che i consumatori abbiano meno debiti non ipotecari rispetto agli anni precedenti, stanno ancora portando molto. Prima riuscirai a liberarti di quel debito, migliori saranno le prospettive finanziarie di cui godrai.

-

Immagini del debito

Spazzato via dai pagamenti mensili del debito? Il debito può essere frustrante e spaventoso, ma ci sono modi per affrontarlo. E aiuta ricordare che non sei la prima persona sopra la sua testa... La

-

Consolidazione del debito

Se hai difficoltà a pagare le bollette, potresti prendere in considerazione il consolidamento del debito. Vedi di più immagini di debito . Vedi pubblicità per questo tutto il tempo:Esente da debiti

Finanza personale

- Calcolatore di payoff del debito

- Rimborso del debito vs. Fallimento

- Il debito delle famiglie statunitensi supera $ 14T,

- Qual è il debito medio della carta di credito delle famiglie?

- Qual è il debito medio della carta di credito degli studenti universitari?

- Il debito medio della carta di credito in America nel 2019:ecco i fatti

- Studio:i prestiti personali possono aiutare a risolvere i problemi di debito del passato

- Buon credito vs cattivo credito:come dire la differenza

- Indebitamento medio della carta di credito negli Stati Uniti:dove cadi?

- Crisi della pensione? La maggior parte degli americani non risparmia abbastanza,

-

Debito medio americano:come si accumula?

Debito medio americano:come si accumula? Vuoi sapere qual è limporto medio del debito in America? I media la pensano sicuramente così. So che hai visto titoli come i seguenti: Nonostante questi titoli accattivanti, trovare dati concreti sul...

-

Le finanze degli americani medi in base ai numeri

Le finanze degli americani medi in base ai numeri Come si accumula? Se ritieni che la tua spesa sia fuori controllo, il tuo debito è prepotente o il saldo del tuo conto di risparmio è inferiore a dove vorresti che fosse, non sei solo. Abbiamo chi...