Come funziona la previdenza sociale

Il sistema di previdenza sociale degli Stati Uniti è stato molto nelle notizie ultimamente. Mentre i politici lanciano parole drammatiche come "crisi" e "fallimento", gli americani normali hanno preoccupazioni più banali. Come pagheranno le bollette quando andranno in pensione? Cosa succede se sono disabili e non sono in grado di provvedere alla propria famiglia?

La previdenza sociale è un sistema che tenta di affrontare tutti questi problemi e altro ancora. Dalle sue radici nella Grande Depressione, la previdenza sociale è cambiata con i tempi per cercare di aiutare gli americani poveri, disoccupati, disabili e anziani. Che il sistema sia veramente in crisi o meno, nei prossimi decenni dovrà sicuramente cambiare poiché il numero dei pensionati aumenta rispetto al numero dei lavoratori.

La previdenza sociale è un sistema di vasta portata, che offre molti tipi di vantaggi. In questo articolo, ci concentreremo sugli aspetti pensionistici e di invalidità del sistema di previdenza sociale. Scopriremo come è nata la Social Security, come funziona oggi e cosa potrebbe accadere in futuro se non apportiamo alcune modifiche.

La maggior parte degli americani è coperta da una qualche forma di previdenza sociale. Le eccezioni includono alcuni dipendenti governativi e ferrovieri, che sono coperti da altri programmi, e alcuni lavoratori agricoli e domestici. Ma è probabile che, se sei un cittadino statunitense e lavori negli Stati Uniti, ogni anno ricevi per posta una dichiarazione simile a questa:

esempio di dichiarazione di previdenza sociale

esempio di dichiarazione di previdenza sociale Se ricevi questa dichiarazione, significa che stai pagando una certa percentuale del tuo stipendio al sistema di previdenza sociale - e l'idea è che riceverai indietro questi soldi una volta che andrai in pensione, così avrai dei soldi extra con cui vivere una volta che sarai smetti di ricevere la tua busta paga.

Nella prossima sezione esamineremo i diversi tipi di prestazioni della previdenza sociale.

Prestazioni di previdenza sociale

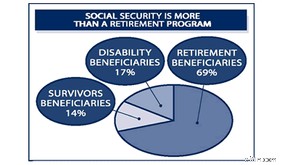

La previdenza sociale non riguarda solo il pagamento di un reddito mensile ai pensionati. Il programma funge da assicurazione per gli americani che incontrano situazioni finanziarie difficili. Ciò include (ma non è limitato a):

- assicurazione per la pensione

- assicurazione per il coniuge superstite ei figli di una persona deceduta

- assicurazione invalidità

- Vantaggi per i veterani

- assicurazione contro la disoccupazione

- Buoni alimentari e altre forme di welfare

Questo grafico mostra la distribuzione dei tipi più comuni di prestazioni di Social Security:

Il Medicare programma è anche una parte del sistema di sicurezza sociale. Per ulteriori informazioni sulle varie situazioni che si qualificano per i vantaggi di Social Security, vedere Social Security Online.

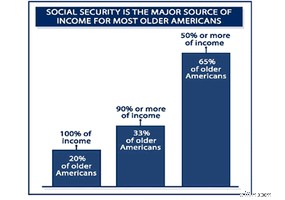

Tuttavia, gli americani in pensione costituiscono il segmento più ampio dei beneficiari della previdenza sociale e, per la maggior parte di loro, i benefici della previdenza sociale costituiscono un'ampia percentuale del loro reddito una volta in pensione.

Quindi iniziamo discutendo di come le persone ricevono i benefici pensionistici e come viene determinato l'importo del beneficio.

Indennità di vecchiaia

Per ricevere la maggior parte delle prestazioni pensionistiche della Social Security, una persona deve essere "completamente assicurata", il che significa semplicemente che ha lavorato per un tempo abbastanza lungo e ha investito abbastanza soldi nel sistema. Questo viene monitorato utilizzando crediti :Ricevi un credito per ogni trimestre di lavoro. Quindi, se lavori per un anno intero, guadagni un totale di quattro crediti. Per avere diritto ai benefici pensionistici, sono necessari 40 crediti . Dal momento che non puoi guadagnare più di quattro crediti all'anno, devi lavorare per almeno 10 anni per garantire la piena idoneità. Devi guadagnare una certa somma di denaro ogni trimestre per ottenere un credito per quel trimestre. Questo importo aumenta ogni anno per adeguarsi all'inflazione. Nel 2003 era di $ 890.

I lavoratori possono iniziare a riscuotere i fondi pensione della Social Security quando compiono 62 anni. Tuttavia, questa è l'età del pensionamento anticipato -- l'età del pensionamento completo dipende da quando sei nato Ad esempio, se sei nato tra il 1943 e il 1954, ricevi tutti i benefici se vai in pensione all'età di 66 anni. Se sei nato nel 1960 o più tardi, la tua età pensionabile completa è 67 anni.

Il prelievo di sussidi a 62 anni si traduce in una riduzione di circa il 20 percento dei benefici ricevuti. I vantaggi sono ridotti in modo permanente, ovvero non risalgono una volta raggiunta l'età pensionabile completa. Mentre lavori, l'importo del tuo sussidio futuro aumenta man mano che ti avvicini all'età del pensionamento completo. È possibile aumentare i vantaggi posticipando il pensionamento oltre l'età del pensionamento completo:i benefici continueranno ad aumentare fino al compimento dei 70 anni. Oltre all'aumento che ottieni semplicemente ritardando il pensionamento, anche gli anni di guadagno aggiunti aumenteranno i tuoi benefici.

Una volta raggiunta l'età pensionabile completa, è possibile ricevere l'importo della pensione completa. Questo importo si basa sui tuoi guadagni durante l'intera vita lavorativa. Le persone che hanno guadagnato di più riceveranno di più. Tuttavia, il sistema è distorto in modo che i lavoratori a basso reddito ricevano una percentuale più alta del loro precedente salario rispetto ai lavoratori a reddito più alto.

Le prestazioni sono inoltre soggette a aumento annuale del costo della vita sulla base del CPI-W (Indice dei prezzi al consumo per i salariati urbani e gli impiegati). Questi aggiustamenti si basano sul prezzo dei beni acquistati da circa il 32% dei lavoratori statunitensi [ref] e in media tra il 3 e il 4% ogni anno.

È importante notare che le prestazioni pensionistiche della previdenza sociale non sono concepite come l'unica fonte di reddito di nessuno (sebbene a volte ciò si riveli il caso, vedere la sezione precedente). Le indennità di previdenza sociale in genere ammontano in media a circa il 42 percento del tuo precedente salario. Ci si aspetta che i risparmi personali e altri fondi pensione compensino il resto.

La pensione non va solo al pensionato. Possono beneficiare di vantaggi anche alcuni familiari del lavoratore in pensione, tra cui:

- un coniuge di età superiore ai 62 anni

- un coniuge di qualsiasi età che si prende cura di un figlio di età inferiore a 16 anni

- un coniuge di qualsiasi età che si prende cura di un figlio disabile prima dei 22 anni

- un coniuge divorziato di età superiore ai 62 anni se il matrimonio è durato 10 anni o più

- bambini non sposati di età inferiore ai 18 anni o che frequentano ancora le scuole superiori

- bambini disabili prima dei 22 anni

Assicurazione per l'invalidità

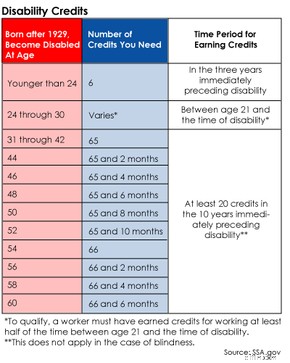

La previdenza sociale fornisce anche vantaggi per le persone che diventano disabili in un modo che impedisce o limita la loro capacità di lavorare. Come le prestazioni pensionistiche, questi pagamenti dipendono dal numero di crediti che hai inserito nel sistema. Tuttavia, non sono necessari 40 crediti completi. Il numero esatto dipende dalla tua età.

L'assicurazione per l'invalidità copre i problemi di salute fisica e mentale che durano almeno 12 mesi ininterrottamente e prevengono le "attività redditizie". I problemi di droga e alcol non sono coperti.

È previsto un periodo di attesa di cinque mesi dal momento in cui l'invalidità ha inizio fino al pagamento della prima indennità. I pagamenti sono generalmente gli stessi delle prestazioni pensionistiche, anche se il numero di anni di lavoro può essere notevolmente inferiore se qualcuno è disabile mentre è giovane. Anche i familiari possono ricevere benefici e le regole sono simili alle prestazioni pensionistiche. Fanno eccezione i coniugi divorziati, che non hanno diritto all'indennità di invalidità se l'ex coniuge diventa invalido.

Richiesta di previdenza sociale

Tessera di previdenza sociale

Tessera di previdenza sociale I benefici della previdenza sociale non avvengono automaticamente. Quando arriva il momento di percepire le prestazioni - in caso di pensionamento, invalidità, ecc. - devi farne richiesta. Puoi ottenere una domanda visitando Social Security Online o l'ufficio di Social Security locale.

Quando fai domanda, avrai bisogno della tua tessera di previdenza sociale. Inoltre, porta con te il tuo certificato di nascita e i moduli fiscali dell'anno precedente. Se eri nell'esercito, porta anche i tuoi documenti di congedo militare. Se hai dei familiari che potrebbero essere idonei a ricevere sussidi tramite te, porta anche i loro certificati di nascita e le tessere di previdenza sociale.

Se prevedi di depositare i pagamenti dei sussidi direttamente su un conto bancario, porta con te i numeri di conto e un assegno in bianco.

Crisi della previdenza sociale?

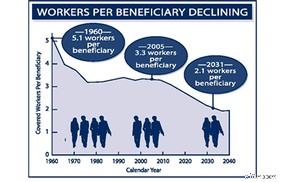

Lavoratori per beneficiario

Lavoratori per beneficiario I timori attuali per una crisi della previdenza sociale si basano su due rapporti, uno dei Social Security Trustees e un altro rapporto più ottimista del Congressional Budget Office. Le questioni generali possono essere espresse in termini di "lavoratori per beneficiario":se ci sono molti più lavoratori che mettono denaro nel sistema rispetto ai beneficiari che prelevano denaro, il sistema è in buone condizioni. Quando quel rapporto cambia, il sistema si mette nei guai. Nel 1960, 5,1 persone versavano nel sistema per ogni beneficiario di sussidi; nel 2005, ci sono 3,3 persone che versano nel sistema per ogni persona che beneficia di sussidi.

Secondo il rapporto degli amministratori, l'importo del fondo di previdenza sociale continuerà a crescere fino al 2018, momento in cui l'importo pagato per i benefici inizierà a superare l'importo versato dai lavoratori più giovani. Ci sono abbastanza soldi nel conto per continuare a pagare tutti i benefici fino al 2042, a quel punto il conto inizierà a esaurirsi a meno che i benefici non vengano tagliati. Il rapporto del Congressional Budget Office dice essenzialmente la stessa cosa, tranne che ci vorranno circa 10 anni in più per andare in pezzi.

Anche se potrebbe non esserci una crisi immediata, c'è sicuramente un problema. Come hanno affermato sia il presidente George W. Bush che l'ex presidente Bill Clinton, sarà molto più facile risolvere il problema ora che tra 30 anni, quando il sistema sarà in pericolo imminente. L'ultima domanda è:cosa si può fare per risolvere il problema?

Risolvere il problema della previdenza sociale

In teoria, ci sono due facili risposte a qualsiasi problema di budget:aumentare il reddito (in questo caso aumentare la percentuale prelevata dagli stipendi dei lavoratori per la Previdenza Sociale) o ridurre la spesa (in questo caso, tagliare l'importo versato nelle prestazioni di Previdenza Sociale ). In realtà, nessuna di queste soluzioni è semplice, dal momento che aumentare le tasse non è mai una decisione politica popolare e il taglio dei sussidi di previdenza sociale influirà negativamente su milioni di pensionati.

I numeri grezzi portano in prospettiva questi potenziali cambiamenti:secondo il rapporto dei Trustees, un aumento dell'1,89 percento dell'imposta sui salari della previdenza sociale manterrebbe il conto pieno per i prossimi 75 anni. Per ottenere risultati simili, i vantaggi dovrebbero essere ridotti del 13%.

Il presidente Bush ha avanzato una proposta diversa, che ha suscitato molte polemiche. Vuole consentire alle persone di versare alcuni dei loro pagamenti di previdenza sociale (fino al 4%) in conti privati che sarebbero investiti nel mercato azionario. I sostenitori di questo piano affermano che i guadagni del mercato azionario compenseranno le future carenze del sistema di previdenza sociale. Notano inoltre che questa privatizzazione darebbe agli americani un maggiore controllo sui propri guadagni, poiché possederebbero i propri conti pensionistici invece di consegnare semplicemente i soldi al governo.

Gli oppositori della privatizzazione della previdenza sociale elencano diversi motivi per cui pensano che farebbe più male che bene:

- La previdenza sociale è efficiente, spendendo poco più di mezzo centesimo di ogni dollaro pagato per i costi amministrativi. I conti di previdenza sociale privati utilizzati in altri paesi sprecano fino a 15 centesimi per dollaro [ref].

- Sottrarre denaro alla previdenza sociale gestita dal governo indebolirebbe gradualmente il sistema. Alla fine, i vantaggi che sarebbe in grado di fornire si ridurrebbero enormemente.

- Le stime dell'aumento dei guadagni da conti privati possono essere basate su proiezioni del mercato azionario eccessivamente ottimistiche.

Bush ha anche offerto un altro piano che chiama "indicizzazione progressiva". Con il sistema attuale, gli aumenti del costo della vita sono legati al CPI-W. L'indicizzazione progressiva manterrebbe quel sistema per i lavoratori che guadagnano $ 30.000 all'anno o meno. I lavoratori ad alto reddito otterrebbero aumenti legati al CPI-U (Indice dei prezzi di consumo per tutti i lavoratori urbani), che non sale così velocemente come l'indice salariale perché copre una percentuale maggiore della popolazione degli Stati Uniti [rif]. I lavoratori che guadagnano un reddito nel mezzo dei due otterrebbero aumenti del costo della vita in base a una formula che combina la crescita dei salari e dei prezzi. Il risultato finale sarebbe un taglio generale dei benefici, con i lavoratori a reddito più alto che subiranno la maggior parte dei tagli nel tempo.

Un'altra proposta prevede l'aumento del tetto di $ 90.000 sul reddito imponibile per la previdenza sociale. Le variazioni comportano la creazione di una nuova addizionale sul reddito superiore a $ 90.000, di solito tra il 2 e il 6%. Ciò metterebbe più soldi nel sistema senza aumentare il carico fiscale sui lavoratori a basso reddito.

Una breve storia della sicurezza sociale

Il presidente Roosevelt firma il Social Security Act del 1935

Il presidente Roosevelt firma il Social Security Act del 1935 Il termine "previdenza sociale" originariamente descriveva qualsiasi programma inteso ad aiutare le persone con risorse finanziarie limitate. Queste persone possono includere i poveri, i disabili fisici, i malati di mente e gli anziani. Le corporazioni commerciali europee hanno avuto i primi programmi di questo tipo, con le "leggi sui poveri" sponsorizzate dal governo in seguito.

Il primo programma di sicurezza sociale diffuso negli Stati Uniti furono le pensioni dei veterani della guerra civile. Inizialmente, i pagamenti venivano dati ai veterani dell'Unione che erano stati disabili in battaglia o alle vedove dei soldati dell'Unione (i veterani confederati e le loro famiglie non ricevevano pensioni). Il programma è stato quindi ampliato per includere tutti i veterani dell'Unione disabili, indipendentemente dal fatto che fossero stati feriti in guerra o meno. Questo è stato un programma enorme:nel 1894, più di un terzo del denaro speso dal governo federale è andato alle pensioni militari [ref].

La Grande Depressione degli anni '30 ha messo a fuoco la necessità di un sistema completo per fornire denaro sufficiente ai poveri e agli anziani in modo che potessero vivere in modo indipendente. Milioni di americani non avevano un lavoro o non potevano guadagnare abbastanza soldi per sfamare le loro famiglie. Nel 1932, Franklin Roosevelt prestò giuramento come presidente con la depressione in pieno svolgimento. Ha proposto un'idea nota come assicurazione sociale . Questa idea alla fine si svilupperà nel sistema di previdenza sociale di oggi.

Nel 1934 Roosevelt formò il Comitato per la sicurezza economica (CES). Il comitato, sulla base dell'idea di previdenza sociale di Roosevelt (già in uso in quasi tre dozzine di paesi europei), elaborò un piano che avrebbe consentito ai lavoratori di depositare una piccola percentuale della loro retribuzione in un conto aggregato. Più tardi, quando andarono in pensione, prelevavano denaro da quel conto per aiutarli a far fronte alle loro spese mensili. Il Social Security Act (SSA) è diventato una legge nel 1935.

Nel corso dei decenni, il governo degli Stati Uniti ha adeguato il sistema di assistenza alla pensione SSA per far fronte ai cambiamenti della popolazione e della situazione economica. Tra le altre modifiche, le famiglie dei lavoratori sono state rese ammissibili a ricevere i pagamenti; sono stati aggiunti adeguamenti del costo della vita, o COLA, in modo che i benefici della previdenza sociale potessero aumentare insieme all'inflazione senza richiedere un atto importante del Congresso; e le disposizioni sulla disabilità sono state aggiunte al programma.

-

Come funziona l'assicurazione sulla vita

Una coppia ascolta il discorso di un venditore di assicurazioni. La vita è un grande punto interrogativo:sarai felice? Troverai lamore? Reciterai in un reality show? Chi lo sa? Lunica cosa di cui pos

-

Come funziona la sicurezza mobile

Proteggeresti il tuo computer da hacker e altri predatori online e potrebbe essere il momento di considerare la sicurezza di il tuo smartphone. Sfortunatamente, i consumatori non sono gli unici a p

finanza

- Come recuperare un numero di previdenza sociale smarrito

- Come congelare un numero di previdenza sociale

- Come incassare gratuitamente il mio assegno di sicurezza sociale

- Come tenere traccia di un assegno di sicurezza sociale

- Come richiedere una dichiarazione di sicurezza sociale online

- Come controllare lo stato della mia domanda di previdenza sociale

- Come controllare la tua dichiarazione di sicurezza sociale

- Come ottenere una copia della tessera di previdenza sociale

- Come richiedere la previdenza sociale

- Come funzionano le prestazioni di sicurezza sociale?

-

Come richiedere la previdenza sociale

Milioni di baby boomer sono pronti ad andare in pensione nel prossimo decennio, e alcune delle decisioni più importanti che dovranno prendere sono come e quando richiedere la previdenza sociale. La re...

-

Previdenza sociale:come funziona e perché è importante

Previdenza sociale:come funziona e perché è importante Quando si tratta del tema della previdenza sociale, ti senti un po confuso? Se è così, non sei solo. La ricerca ha dimostrato che la maggior parte delle persone sopravvaluta i propri pagamenti di prev...