Come funzionano le carte di credito

Le carte di credito sono un punto fermo della vita americana.

Le carte di credito sono un punto fermo della vita americana. Ti è mai capitato di stare dietro a qualcuno in fila al negozio e di guardarlo rimescolare tra una pila di carte di credito? I consumatori con così tante carte sono in minoranza, ma gli esperti affermano che la maggior parte dei cittadini statunitensi ha almeno una carta di credito e il numero medio è di circa quattro, secondo Experian.

È vero che le carte di credito sono diventate importanti fonti di identificazione. Se vuoi noleggiare un'auto, ad esempio, hai davvero bisogno di una delle principali carte di credito. E usata con saggezza, una carta di credito può essere conveniente e permetterti di effettuare acquisti con quasi un mese di tempo per pagarli prima che inizino gli addebiti finanziari.

Suona bene in teoria. Ma in realtà, molti consumatori non sono in grado di sfruttare questi vantaggi perché hanno un saldo sulla carta di credito di mese in mese, pagando spese finanziarie che in media sono di quasi il 18 percento, ma possono arrivare fino a un enorme 30 percento o più. Molti trovano difficile resistere all'uso della vecchia "plastica" per acquisti d'impulso o cose che davvero non possono permettersi. I numeri sono sorprendenti:alla fine del 2020, i consumatori americani trasportavano 825 miliardi di dollari di debito collettivo delle carte di credito.

In questo articolo esamineremo la carta di credito, come funziona sia dal punto di vista finanziario che tecnico, e offriremo suggerimenti su come acquistare una carta di credito. Gli esperti dicono che questo dovrebbe essere un progetto sulla scala dello shopping per un prestito auto o un mutuo. Descriveremo anche i diversi piani di carte di credito disponibili, parleremo della tua storia creditizia e di come ciò potrebbe influire sulle opzioni della tua carta e discuteremo di come evitare le frodi con carta di credito, sia online che nel mondo reale.

Cominciamo dall'inizio. Una carta di credito è una carta sottile di plastica, solitamente di dimensioni 3,37 x 2,13 pollici (85,6 x 54 millimetri). Le dimensioni sono stabilite dall'Organizzazione internazionale per la standardizzazione. La carta contiene informazioni di identificazione come una firma o un'immagine e autorizza la persona su di essa ad addebitare acquisti o servizi sul proprio account, addebiti per i quali verranno fatturati periodicamente. Oggi, le informazioni sulla carta vengono lette da sportelli automatici (ATM), lettori di negozi e computer bancari e Internet.

Secondo l'Enciclopedia Britannica, l'uso delle carte di credito è nato negli Stati Uniti negli anni '20, quando singole società, come catene alberghiere e compagnie petrolifere, iniziarono a emetterle ai clienti per gli acquisti effettuati in tali attività. Questo uso è aumentato in modo significativo dopo la seconda guerra mondiale.

La prima carta di credito universale - uno che potrebbe essere utilizzato in una varietà di negozi e attività commerciali - è stato introdotto da Diners Club, Inc., nel 1950. Con questo sistema, la società di carte di credito addebitava ai titolari una tariffa annuale e li fatturava su base mensile o annuale. Un'altra importante carta universale è stata fondata nel 1958 dalla società American Express.

Successivamente è arrivato il sistema delle carte di credito bancarie. In base a questo piano, la banca accredita il conto di un commerciante quando vengono ricevute le ricevute di vendita (questo significa che i commercianti vengono pagati rapidamente - qualcosa che amano!) e assembla gli addebiti da fatturare al titolare della carta alla fine del periodo di fatturazione. Il titolare della carta, a sua volta, paga alla banca l'intero saldo o le rate mensili più piccole, con gli interessi (a volte chiamati spese di trasporto ).

Il primo piano della banca nazionale è stato BankAmericard , avviata a livello statale nel 1959 dalla Bank of America in California. Questo sistema è stato concesso in licenza in altri stati a partire dal 1966 ed è stato ribattezzato Visa nel 1976.

Seguirono altre importanti carte bancarie, tra cui Mastercard, precedentemente Master Charge. Per offrire servizi estesi, come vitto e alloggio, molte banche più piccole che in precedenza offrivano carte di credito su base locale o regionale hanno stretto rapporti con grandi banche nazionali o internazionali.

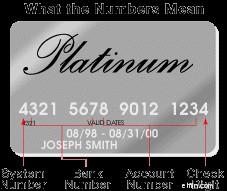

Cosa significano i numeri di carta di credito

La parte anteriore della tua carta di credito ha molti numeri:ecco un esempio di cosa potrebbero significare.

La parte anteriore della tua carta di credito ha molti numeri:ecco un esempio di cosa potrebbero significare. Sebbene le compagnie telefoniche, le compagnie del gas e i grandi magazzini abbiano i propri sistemi di numerazione, ANSI Standard X4.13-1983 è il sistema utilizzato dalla maggior parte dei sistemi nazionali di carte di credito.

Ecco cosa rappresentano alcuni dei numeri.

La prima cifra del numero della tua carta di credito, l'identificatore principale del settore (MII), indica il sistema.

Ecco le principali MII, insieme ad esempi delle carte più popolari che utilizzano un numero particolare:

- 3 - Viaggi e divertimenti/American Express o Diners Club

- 4 - Bancario e finanziario/Visto

- 5 - Banche e finanziarie/Mastercard

- 6 - Banking e merchandising/Discover

La maggior parte dei consumatori avrà solo carte di credito che iniziano con uno di questi quattro numeri, a meno che non dispongano di carte di credito specifiche del negozio, che seguono regole diverse. La struttura del numero della carta varia a seconda del sistema. Ad esempio, i numeri delle carte American Express iniziano con 34 o 37; Scopri con 65, 644, 6011.

L'MII di una carta, più le cinque cifre seguenti, è chiamato numero di identificazione dell'emittente o il numero di identificazione della banca . Insieme, ti dicono quale società di carte di credito ha emesso la carta e a quale rete appartiene, oltre a indicare quali vantaggi comporta per il titolare della carta. Ad esempio, le cifre iniziali 414709 indicano che la carta è una Capital One Signature Visa.

Le cifre successive a quella finale, che generalmente vanno da sette a 10, costituiscono il numero di conto individuale. E quell'ultima cifra? Si chiama checksum e consente a persone o computer di sapere se il numero è valido. Questo aiuta a catturare sia i numeri inseriti in modo errato che quelli falsi generati dai truffatori.

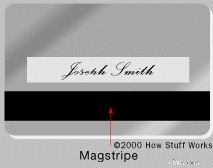

La striscia su una carta di credito

La tua carta ha una striscia magnetica sul retro e un posto per la tua firma importantissima.

La tua carta ha una striscia magnetica sul retro e un posto per la tua firma importantissima. La striscia sul retro di una carta di credito è una banda magnetica a tre tracce , spesso chiamata striscia magnetica . La banda magnetica, che è molto simile alla cassetta, contiene informazioni codificate sul tuo account tramite minuscole particelle magnetiche a base di ferro racchiuse in una pellicola simile alla plastica. Ogni particella è in realtà una piccola barra magnetica lunga circa 20 milionesimi di pollice. Le informazioni possono essere "scritte" su una banda magnetica perché le barre magnetiche possono essere magnetizzate in direzione del polo nord o sud.

Se un lettore di strisce magnetiche, come quelle all'interno di un bancomat o alla cassa, non accetta la tua carta, il tuo problema è probabilmente una striscia magnetica sporca o graffiata o una che è stata cancellata. Le cause più comuni per le strisce magnetiche cancellate sono l'esposizione ai magneti, come quelli piccoli usati per tenere appunti e immagini su un frigorifero, o l'esposizione allo smagnetizzatore di tag di sorveglianza elettronica degli articoli (EAS) di un negozio.

Una volta che hai strisciato correttamente la tua carta, il tuo potenziale acquisto viene autenticato per assicurarti che sei davvero tu a utilizzare la tua carta, non qualcun altro. Esistono diversi tipi di autenticazione utilizzati. Le pompe di benzina spesso richiedono l'inserimento del tuo codice postale, ad esempio, mentre gli acquisti online potrebbero richiedere una password o un codice inviato al tuo cellulare. A volte la tua carta potrebbe essere rifiutata durante il viaggio, poiché l'autenticazione potrebbe essere basata sulla posizione. Pertanto, se vivi a Chicago e addebiti la maggior parte degli articoli in quella regione, ma improvvisamente viene visualizzato un addebito da un negozio in Alabama, l'addebito potrebbe non essere autenticato.

Uno dei maggiori svantaggi delle carte magnetiche è che i dispositivi di scrematura sui lettori possono acquisire le tue informazioni, che i ladri possono quindi utilizzare per creare nuove carte false. Ma non preoccuparti. Magstripes viene gradualmente eliminato dalle carte di credito a favore delle carte di credito e contactless basate su chip più sicure, con Mastercard in testa. A partire dal 2024, la maggior parte delle nuove carte di credito e debito Mastercard non dovrà avere una striscia, con un'eliminazione completa entro il 2033.

Smart card

Le smart card hanno debuttato per la prima volta in Francia negli anni '60, ma non sono decollate subito perché le card non funzionavano con tutti i lettori. Non è stato fino agli anni '90 che sono diventati onnipresenti in Francia e in tutta Europa, quando il chip EMV globale è diventato lo standard per le carte. (EMV sta per Europay, Mastercard e Visa.) Gli Stati Uniti hanno impiegato molto più tempo per passare alle smart card, utilizzandole per la prima volta nel 2014. A partire dal 2015, tutti i commercianti statunitensi dovevano accettare le carte EMV

Una smart card ha un microprocessore, o chip del computer, integrato al suo interno:il chip EMV. Ciò gli consente di crittografare le proprie informazioni e interagire con più tipi di lettori. Si utilizza una smart card inserendo l'estremità del chip in un lettore o tramite pagamento contactless, che prevede di tenere la carta vicino a un terminale abilitato al contactless. Sebbene molte persone si riferiscano a quest'ultimo metodo come tap-to-pay, non è necessario toccare la carta contro il lettore. Devi semplicemente tenerlo vicino al terminale. Quando lo fai, le informazioni dalla tua carta viaggiano al lettore tramite radiofrequenza a breve distanza. Pertanto, questo metodo è talvolta chiamato tecnologia di identificazione a radiofrequenza o RFID.

Sebbene non tutte le carte con chip offrano anche il pagamento contactless, la maggior parte delle carte contactless è dotata anche di un chip leggibile. Per capire se la tua carta offre il pagamento contactless, cerca il suo simbolo sul retro della carta:quattro linee curve che si ingrandiscono, come un segno WiFi inclinato su un lato.

La crittografia è essenziale per il funzionamento di queste carte. La carta e il lettore di carte eseguono una sequenza di scambi crittografati di segno/contrassegno per verificare che ciascuno abbia a che fare con una controparte legittima. E una volta stabilito questo, la transazione stessa viene eseguita in forma crittografata per impedire a chiunque, incluso il titolare della carta o il commerciante di cui è coinvolto il lettore di carte, di "intercettare" l'exchange e successivamente impersonare una delle parti per frodare il sistema. L'utilizzo del sistema contactless è più veloce dei pagamenti tramite chip, swipe o contanti:spesso bastano uno o due secondi.

Oltre ad essere sicure, le smart card sono in grado di eseguire molti tipi di transazioni. Ad esempio, puoi effettuare acquisti dal tuo conto di credito, di debito o dal valore di un conto memorizzato che è ricaricabile. La memoria avanzata ed elaborazione la capacità della smart card è molte volte quella delle tradizionali card a banda magnetica e può ospitare diverse applicazioni su una singola card. Può anche contenere informazioni di identificazione, tenere traccia della tua partecipazione a un programma di affinità (fedeltà) e persino fornire l'accesso al tuo ufficio. Ciò significa che non dovrai più rimescolare le carte nel tuo portafoglio per trovare quella giusta:la smart card sarà l'unica di cui avrai bisogno!

Le schede Bluetooth come Fuze sono una nuova forma di smart card che sta iniziando ad emergere. Questo tipo coinvolge la frequenza radio Bluetooth e ti consente di caricare fino a 30 numeri di carte di credito, insieme alle loro date di scadenza e codici di sicurezza. Puoi anche caricare carte di debito, carte regalo, ecc. Poiché Fuze si connette al tuo telefono da remoto, puoi cancellare i dati su di esso in caso di smarrimento o furto.

Sicurezza della carta di credito

Gli americani stanno effettuando circa il 20% dei loro acquisti al dettaglio online, per un totale di quasi 800 miliardi di dollari nel 2020. Mentre gli e-tailer (rivenditori di elettronica) apprezzerebbero che queste cifre continuassero a salire, i consumatori hanno ancora qualche preoccupazione per lo shopping online. La frode con carta di credito è sempre una minaccia, sia su Internet che nel mondo reale. E gli hacker hanno trovato il modo di rubare i numeri di carta di credito dai siti web.

Nel 2019, Capital One ha ammesso che 100 milioni delle sue applicazioni di carte di credito sono state accedute da hacker, con una multa di $ 80 milioni. Questi sono i tipi di storie che sgonfiano la fiducia dei consumatori nell'uso delle carte di credito online. Mentre le società Internet e le aziende con una presenza online si sono assunte la responsabilità delle violazioni della sicurezza e delle conseguenti perdite per gli utenti di carte di credito, c'è anche il problema dei ladri di identità che utilizzano carte di credito rubate per effettuare acquisti online. E sebbene le pratiche sleali o fraudolente da parte delle società di carte di credito non siano all'ordine del giorno, accadono.

La buona notizia è che i consumatori sono protetti dalla legge. In caso di frode con carta di credito online o offline, la legge federale limita la tua responsabilità a un massimo di $ 50 dell'importo rubato. Spesso non devi pagare un centesimo.

Ci sono anche molti semplici passaggi che puoi intraprendere per proteggere te stesso e la tua carta di credito. Eccone diversi.

- Quando acquisti online, vai direttamente dal commerciante. Non fare clic su un'e-mail, non importa quanto sia ufficiale, poiché potrebbe trattarsi di una truffa di phishing.

- Quando utilizzi la carta presso un bancomat , inserisci il tuo PIN in modo che nessuno possa memorizzare facilmente le tue battute.

- Non buttare gli estratti conto della carta di credito o ricevute senza prima distruggerle.

- Autorizza autenticazione in due passaggi sul conto della tua carta di credito. In questo modo, se qualcuno ottiene l'accesso al tuo account, non sarà in grado di accedere a ulteriori informazioni sull'account.

- Ignora qualsiasi offerta di carte di credito che richieda di spendere denaro in anticipo o non rivela l'identità dell'emittente della carta.

- Assicurati di riavere la tua carta dopo aver effettuato un acquisto. Una pratica per aiutarti a ricordare:lascia il portafoglio aperto in mano fino a quando non avrai la carta indietro. Inoltre, assicurati di strappare personalmente eventuali biglietti di vendita annullati o annullati.

- Mantieni sempre un elenco delle tue carte di credito, numeri di carte di credito e numeri verdi in caso di furto o smarrimento della tua carta.

- Controlla il tuo estratto conto mensile per assicurarti che tutti gli addebiti siano tuoi e notificare immediatamente all'emittente della carta eventuali errori o addebiti non autorizzati. (Ne parleremo più avanti.)

Quando richiedi una carta di credito, assicurati di prestare molta attenzione al modulo di domanda. Alcuni moduli forniscono una casella che puoi selezionare per consentire o meno la vendita delle tue informazioni alle mailing list. Puoi anche proteggerti togliendo il tuo nome dalle mailing list delle principali agenzie di credito.

Un modo per farlo è visitare il sito Web di preselezione dell'esclusione dal settore della segnalazione del credito al consumo, gestito da Experian, Equifax, TransUnion e Innovis, i quattro principali uffici di credito al consumo. Su questo sito puoi compilare un modulo e rinunciare a ricevere offerte di credito o assicurazioni pre-approvate per posta per un periodo di cinque anni. Puoi anche chiamare il numero 888-5-OPT-OUT (888-567-8688). Se desideri rinunciare in modo permanente, devi farlo inviando un modulo a cui puoi accedere online o richiedere per telefono. Quando scrivi a queste società, dovrai fornire il tuo nome completo, indirizzo postale, data di nascita e numero di previdenza sociale.

La Direct Marketing Association (DMA) tiene traccia anche dei consumatori che preferiscono non ricevere richieste per posta o per telefono. Controlla il loro sito di assistenza ai consumatori per ulteriori informazioni.

Quindi, diamo un'occhiata a tutte le scritte in piccolo che arrivano sulle applicazioni delle carte di credito. Cosa sta dicendo veramente?

Applicazioni di carte di credito

Prima di iniziare l'acquisto di una carta, esaminiamo alcuni termini importanti che incontrerai negli opuscoli delle carte di credito o nelle discussioni con potenziali istituti di credito.

- Tariffa annuale. Una tariffa annuale fissa simile a una quota associativa. Molte aziende offrono carte senza canone annuale e gli istituti di credito che applicano commissioni annuali potrebbero rinunciarvi per mantenere la tua attività.

- Addebito finanziario. L'importo in dollari che paghi per utilizzare il credito. Oltre agli interessi, possono essere inclusi altri addebiti come commissioni di anticipo in contanti , che vengono addebitati sulla tua carta quando prendi in prestito contanti dal prestatore. In genere si pagano interessi più elevati sugli anticipi in contanti che sugli acquisti; controlla la tua ultima fattura per scoprire quanto stai pagando per questo servizio.

- Periodo di grazia. Un periodo di tempo, solitamente di circa 25 giorni, durante il quale puoi pagare il conto della tua carta di credito senza incorrere in spese finanziarie. In quasi tutti i piani di carte di credito, il periodo di grazia si applica solo se paghi l'intero saldo ogni mese. Non si applica se porti un saldo in avanti . Inoltre, il periodo di grazia non si applica agli anticipi in contanti.

- Tasso percentuale annuo (APR). Il tasso percentuale annuo dell'onere finanziario. I tassi di interesse sui piani delle carte di credito cambiano nel tempo. Alcuni di questi aggiustamenti sono legati a variazioni di altri tassi di interesse, come il tasso principale o il Tasso di buoni del tesoro , e sono chiamati piani a tariffa variabile . Altri non sono esplicitamente legati alle variazioni di altri tassi di interesse e sono chiamati piani a tasso fisso .

- Tariffa fissa. Un tasso percentuale annuo fisso dell'onere finanziario.

- Tariffa variabile. Prime rate (PR), che varia, più una percentuale aggiunta. Ad esempio, la tua tariffa potrebbe essere PR + 3,9%.

- Tariffa di lancio. Un TAEG temporaneo e più basso che di solito dura circa sei mesi prima di convertirsi al normale tasso fisso o variabile. Questo è un argomento caldo, ne parleremo più avanti.

Gli esperti dicono che se sei intelligente, farai lo stesso tipo di confronto per acquistare una carta di credito che fai quando cerchi un mutuo o un prestito auto. Questa è una buona idea perché le scelte che fai possono farti risparmiare denaro. Il processo non è semplice, quindi ecco alcuni suggerimenti per aiutarti a iniziare.

Fai qualche ricerca. Ci sono molti posti, sia online che offline, dove puoi leggere le offerte di carte di credito e persino ottenere valutazioni delle carte di credito. Ma poiché le tariffe e i piani cambiano così spesso, è una buona idea chiamare le istituzioni a cui sei interessato per confermare le informazioni e vedere se ci sono altri piani che potrebbero funzionare per te. Una risorsa affidabile e non commerciale è il Federal Reserve Board. Inoltre, molte aziende come NerdWallet e Bankrate offrono recensioni e consigli di esperti sulle carte di credito.

Fai un elenco. Fai un elenco delle funzionalità della carta di credito che soddisfano le tue esigenze finanziarie e classifica le funzionalità in base a come prevedi di utilizzare la carta e pagare la fattura mensile.

Rivedi i piani. Rivedi tutte le informazioni che hai raccolto su diversi piani. Presta particolare attenzione all'APR:vuoi una tariffa bassa, ma non necessariamente la più bassa. Questo perché, a seconda del tuo stile di vita e delle tue abitudini di pagamento, potresti beneficiare maggiormente di una carta che offre sconti in contanti, sconti o miglia frequent flyer.

Dai un'occhiata alle cooperative di credito . Esamina la possibilità di entrare a far parte di una cooperativa di credito. Le cooperative di credito sono senza scopo di lucro e hanno spese generali inferiori in modo da poter addebitare tassi di interesse più bassi. Le cooperative di credito sono più recenti nel settore del credito, quindi potrebbero essere desiderose di generare prestiti con carta di credito. Tuttavia, probabilmente ti verrà richiesto di aprire un conto azionario o un conto di risparmio per aderire. Le cooperative di credito in genere sono limitate a un particolare datore di lavoro e ai suoi dipendenti, ma le cose stanno cambiando. A causa dei consolidamenti del settore, le cooperative di credito stanno espandendo rapidamente i loro campi di adesione. Per scoprire a quale cooperativa di credito potresti avere i requisiti per aderire, contatta la Credit Union National Association (CUNA).

Confronta i piani. Se hai già una carta di credito, assicurati di fare una buona mossa prima di scambiare le carte. Se sei un attuale titolare di carta e hai una buona solvibilità, controlla se l'istituto che ha emesso la tua carta abbasserà la tua tariffa attuale. Non aver paura di negoziare.

Questi sono i passaggi da seguire quando si decide su una carta di credito. Ma la tua effettiva ampiezza di opzioni dipende in gran parte dalla tua storia creditizia.

Classi di credito e tipi di carta

Se hai avuto problemi di credito, potresti dover accontentarti di una carta di credito con un tasso di interesse leggermente più alto. Se hai scarso credito o nessun credito, alcune banche ti emetteranno una carta di credito protetta . Ciò significa che depositi denaro in un conto di risparmio che funge da garanzia contro la tua linea di credito. Il tasso di interesse di una carta di credito protetta e/o le commissioni associate possono essere elevati, ma ti offre la comodità di una carta di credito mentre lavori per ricostruire il tuo credito. Le carte garantite sono spesso l'opzione migliore a disposizione di coloro che hanno subito un fallimento in passato. Assicurati di scegliere una carta protetta che ti paghi gli interessi sul tuo deposito.

Se hai un punteggio di credito molto buono e desideri un limite di spesa più alto o vantaggi extra, controlla per richiedere una carta oro o carta platino. Queste carte spesso comportano commissioni annuali elevate (la carta platino di Amex costa $ 695 all'anno nel 2021) e potrebbe richiedere il pagamento completo del saldo ogni mese. Ma a seconda delle circostanze, i vantaggi extra che ricevi per queste commissioni potrebbero valerne la pena. I vantaggi possono includere l'accumulo di punti sugli acquisti per un programma di premi o anche crediti per la ristorazione.

Con tutti questi soldi sparsi in giro, e molto di più là fuori, non c'è da stupirsi perché la maggior parte di noi riceve costantemente l'avviso di essere "pre-approvato" per un flusso infinito di carte di credito. Dev'esserci un problema...

A volte c'è, e va così. Supponiamo che tu riceva un'offerta per un nuovo conto di carta di credito con un limite di credito pre-approvato leggermente superiore al saldo della tua carta attuale. La carta fine molti di noi ignorano che potrebbero rivelare un tasso di interesse estremamente alto, oltre a una nota che accettando l'offerta, accetti di trasferire l'intero saldo dell'altra tua carta di credito su questo nuovo conto ad alto interesse.

Ovviamente, non vuoi pagare più interessi ogni mese, quindi leggi sempre tutti i dettagli prima di accedere. E prima di gettare una di queste offerte nella spazzatura, distruggila in modo che nessuno la ripesca e provi a impersonarti.

Indipendentemente dal tipo di carta e piano che scegli, dovresti avere accesso alle seguenti informazioni ai sensi del Truth in Lending Act federale in modo da poter confrontare un prestito con un altro:

- Spese finanziarie in dollari e come tasso percentuale annuo (APR)

- Emittente di credito o società che fornisce la linea di credito

- Dimensione della linea di credito

- Durata del periodo di grazia , se del caso, prima del pagamento deve essere effettuato

- Pagamento minimo richiesto

- Tariffe annuali , se applicabile

- Commissioni per l'assicurazione del credito (se presente), che rimborsa il tuo prestito se muori prima che il debito sia completamente rimborsato

Tipi di carta

Esistono tre tipi fondamentali di carte di credito:

- Carte bancarie , emessi da banche (ad esempio Visa, Mastercard e Discover Card)

- Carte di viaggio e intrattenimento (T&E) , come American Express e Diners Club

- Carte auto o negozio , che vanno bene solo in una catena di negozi o distributori di benzina (si pensi a Sears, Shell, ecc.)

Le carte T&E e le carte domestiche nazionali hanno gli stessi termini e condizioni, indipendentemente da dove si applica.

Potresti anche avere familiarità con ciò che è noto come carta affinità . Questa carta, tipicamente una Mastercard o Visa, porta il logo di un'organizzazione oltre all'emblema del prestatore. Di solito, questi titolari di carta traggono qualche vantaggio dall'utilizzo della carta, forse miglia o punti frequent flyer verso la merce. L'organizzazione sollecita i suoi membri a ricevere le carte, con l'idea di tenere il nome del gruppo davanti al titolare della carta. Oltre a stabilire la fedeltà al marchio, l'organizzazione riceve un incentivo finanziario (una frazione della quota annuale o dell'addebito finanziario, o un piccolo importo per transazione o una combinazione di questi) dall'istituto di emissione della carta di credito.

Nessuna carta è giusta per tutti. Fondamentalmente, la carta giusta per te è quella che viene accettata dove fai acquisti e ti addebita la minima somma di denaro per i servizi che utilizzi. Quasi tutte le aziende o gli stabilimenti statunitensi che accettano Mastercard accettano anche Visa e viceversa. Quindi, se spendi solo negli Stati Uniti, probabilmente non ti servono entrambi.

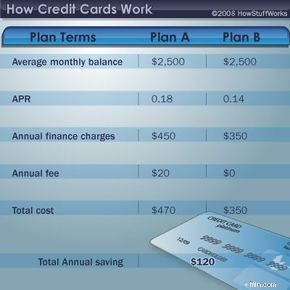

Piani Carta di Credito

Questo grafico mostra come l'APR, gli oneri finanziari e le tasse annuali possono sommarsi.

Questo grafico mostra come l'APR, gli oneri finanziari e le tasse annuali possono sommarsi. Ora veniamo al cuore del processo di selezione della carta di credito:quale piano scegliere. I costi e i termini del tuo piano carta di credito possono fare la differenza in quanto paghi per il privilegio di prendere in prestito (che è quello che stai facendo quando usi una carta di credito).

Se paghi sempre la tua bolletta mensile per intero, il miglior tipo di carta è quella che non ha canone annuale e offre un periodo di grazia per pagare la bolletta prima dell'inizio degli oneri finanziari. Se non paghi sempre il saldo ogni mese (e la maggior parte dei titolari di carte americani rientra in questa categoria), assicurati di guardare la tariffa periodica che verrà utilizzato per calcolare il onere finanziario .

Uno dei principali fattori da considerare in un piano di carte di credito è se ha un tasso di interesse variabile o fisso , poiché ciò può avere un impatto significativo sull'importo che paghi per utilizzare la tua carta.

Tariffa fissa le carte di credito, che generalmente sono offerte solo dalle cooperative di credito e dalle banche più piccole, hanno un tasso di interesse non legato all'economia. La tariffa generalmente rimane la stessa, anche se può cambiare in base alla cronologia dei pagamenti e ad altri fattori. Poiché la tariffa è più prevedibile, avrai il vantaggio di sapere quale sarà la tua bolletta ogni mese. Se l'emittente della tua carta decide di aumentare il tasso, il Truth in Lending Act richiede che il prestatore fornisca un preavviso di almeno 15 giorni. In alcuni stati esistono leggi che richiedono più preavviso.

Carte di credito a tariffe variabili legare il tasso di interesse a indici come il prime rate; il tasso sui buoni del tesoro a uno, tre o sei mesi; e il tasso di sconto dei fondi federali o della Federal Reserve. Poiché sono legati all'economia, possono cambiare nel tempo. L'emittente della carta non è tenuta a notificarti le modifiche alle tariffe.

Alcuni analisti finanziari sostengono che, poiché un tasso fisso può essere aumentato con un preavviso di soli 15 giorni, questo piano non è molto diverso da un piano a tasso variabile, che è soggetto a modifiche in qualsiasi momento. Consigliano di guardare da vicino entrambi i piani. Se scegli una carta a tasso variabile, controlla se ci sono limiti su quanto alto o quanto basso può arrivare il tuo tasso di interesse. Se il tasso variabile più basso possibile sulla tua carta, ad esempio, è del 15,9 percento e i tassi stanno tendendo al ribasso, potresti voler trasferire la tua carta a un altro prestatore.

Oltre al tasso di interesse, assicurati di controllare i termini elencati nel modulo di informativa dell'emittente (di solito una piccola brochure a caratteri piccoli). In particolare, cerca le informazioni sugli addebiti in ritardo e sulle commissioni fuori limite. Le commissioni per i ritardi possono arrivare fino a $ 29 la prima volta che sei in ritardo con un pagamento (a partire dal 1 gennaio 2020, la legge federale stabilisce che non possono essere più alte) e fino a $ 40 per infrazioni successive. E mentre le tariffe fuori limite stanno diminuendo di utilizzo, potrebbero aggiungere altri $ 25 circa alla tua fattura.

Indipendentemente dalla carta e dal piano che scegli, effettuerai pagamenti. Diamo un'occhiata a come si fa.

Pagamenti mensili e spese finanziarie

Sia che compili una domanda per una carta di credito su carta o online, ci sono alcuni termini che devi conoscere .

Sia che compili una domanda per una carta di credito su carta o online, ci sono alcuni termini che devi conoscere . Alcune carte di credito richiedono il pagamento di tutte le spese ogni mese. Come vantaggio, possono non offrire alcun onere finanziario e talvolta nessun limite massimo. (Queste potrebbero essere più propriamente chiamate carte di addebito .) Alcuni tipi di carte American Express utilizzano ancora quel modello.

La maggior parte delle carte, comprese Visa, Mastercard e Discover, offrono il cosiddetto credito revolving . Ciò significa che ti consentono di portare un saldo , sui quali addebitano interessi (spese finanziarie) e richiedono un pagamento minimo . Il pagamento minimo è calcolato in modo diverso da ogni emittente della carta. Ad esempio, Capital One addebita $ 25 o l'1 percento del tuo nuovo saldo, più gli interessi (a seconda dell'importo maggiore). Citibank, al contrario, addebita l'importo più alto:$ 35, o 1 o 1,5 percento del tuo nuovo saldo (a seconda di varie circostanze, come i termini della tua carta di credito).

Ecco tre modi in cui gli istituti finanziari calcolano gli oneri finanziari:

- Saldo corretto. Questo sistema, che secondo gli esperti dei consumatori, favorisce il titolare della carta , preleva il saldo dal tuo estratto conto precedente, aggiunge nuovi addebiti, sottrae il pagamento che hai effettuato e quindi moltiplica questo numero per il tasso di interesse mensile.

- Saldo medio giornaliero. Questo metodo, che è piuttosto equa uno e il più comunemente usato , funziona in questo modo:l'azienda tiene traccia del tuo saldo giorno per giorno, aggiungendo addebiti e sottraendo i pagamenti man mano che si verificano. Alla fine del periodo, calcolano la media di questi totali giornalieri e quindi moltiplicano questo numero per il tasso di interesse mensile per trovare il tuo addebito finanziario.

- Saldo precedente . Questo metodo generalmente favorisce l'emittente della carta , secondo gli esperti dei consumatori. L'emittente moltiplica il saldo dell'estratto conto precedente per il tasso di interesse mensile per trovare il nuovo addebito finanziario. Ciò significa che ti verranno ancora addebitati gli interessi sul saldo per un intero periodo dopo averlo pagato!

L'importo da pagare varierà a seconda del saldo, del tasso di interesse e del modo in cui viene calcolato l'onere finanziario. Ecco un esempio che mostra quanta differenza può fare il tasso di interesse in ciò che effettivamente finisci per pagare:

- Carta ad alto tasso: Supponiamo di addebitare $ 1.000 su una carta di credito del 23,99%. Dopodiché, non effettui ulteriori addebiti e paghi solo il minimo ogni mese. Il pagamento partirà da $ 51 e scenderà lentamente a $ 10. Farai 77 pagamenti nei prossimi sei anni e cinque mesi. A quel punto, avrai pagato $ 573,59 di interessi per il tuo privilegio di credito.

- Carta a tariffa ridotta: Se addebiti gli stessi $ 1.000 su una carta a tasso fisso del 9,9%, il pagamento mensile minimo partirà da $ 50,41 e scenderà a $ 10. Farai 17 pagamenti in meno, finirai in sei anni e pagherai $ 176 di interessi. Questo ti fa risparmiare quasi $ 400.

Tariffe in ritardo sono utilizzati praticamente da tutti gli emittenti di carte di credito ora. E sempre più, gli emittenti stanno aumentando drasticamente i tassi di interesse (fino al 29,99%) dopo un numero fisso di ritardi nei pagamenti. Sfortunatamente, una volta che hai un paio di pagamenti in ritardo, la società emittente della carta di credito può addebitarti il tasso di interesse gonfiato per la durata residua del conto. Cerca di evitarlo:tutte le società di carte di credito segnalano il tuo record di pagamento alle agenzie di segnalazione del credito e anche alcuni pagamenti in ritardo potrebbero causare problemi quando provi ad acquistare un'auto o una casa.

E come molti di noi sanno, anche le società di carte di credito commettono errori. La prossima sezione spiega come assicurarti di pagare solo ciò che devi.

Errori di fatturazione con carta di credito

One way to avoid billing errors and unjustified fees is to carefully go through your monthly credit card statement, making sure all the transactions are legitimate and that other charges — finance charges, late fees, etc. — are justified. Many times, a simple call to the credit card company will solve the problem.

If the credit card issuer doesn't agree there was a billing error, unjustified fee or other problem, you can use the Fair Credit Billing Act for assistance. Ecco come farlo.

- Write to your card issuer or creditor within 60 days after the first bill containing the disputed charge is sent to you. (Even if more than 60 days has passed since you were billed for the item, you still might be able to dispute the charge if you only recently learned about the problem.)

- In the letter, give your name, account number, the date and amount of the disputed charge, and a complete explanation of why you are disputing the charge.

- Send your letter to the address provided on the bill — do not send the letter with your payment. (To be sure that your letter is received and that you will have a record of its delivery, you might want to send it by certified mail, with a return receipt requested.)

- If you follow these steps, the creditor or card issuer must acknowledge your letter in writing within 30 days after receipt and must conduct an investigation within 90 days . While the bill is being investigated, you don't have to pay the amount in dispute. (The creditor or card issuer is not allowed to take action to collect the disputed amount, report the amount as delinquent or close or restrict your account during this time.)

- If it is determined that there was an error or that you don't owe the amount you're being held responsible for, the card issuer must credit your account and remove any finance charges or late fees relating to the amount not owed. For any amount still owed, you have the right to an explanation and to copies of documents that prove you owe the money. If the bill is correct, you must be told in writing what you owe and why. You will owe the amount disputed plus any finance charges.

There are a number of nonprofit and noncommercial organizations that provide credit information and assistance to consumers, such as the National Consumer Law Center.

So, now that you know all this, let's find out what it takes to qualify for a credit card in the first place.

There's no way to know if you'll qualify for a credit card without doing some research. Some of the basic things that lenders look for include:

- Good payment record. If you pay your bills on time, you'll score major points with lenders. If you have a lot of late payments, this can hurt your chances of getting a card. And even if the lender decides to issue you a card, it's probably going to have a higher interest rate.

- Control of debt load. Lenders generally want to see that you are a good credit risk and that you aren't living beyond your means. Experts say that nonmortgage credit payments each month should not exceed more than 10 percent to 15 percent of your take-home pay.

- Signs of stability, responsibility. Lenders perceive things such as longevity in your home and job (at least two years) as signs of stability. Having a respected profession doesn't hurt, either.

- Lack of credit inquiries. This one is a little strange. Whenever you apply for a credit card, the lender pulls your credit report from one or more of the major bureaus as part of the approval process. Each time a report is pulled, it's marked as an inquiry and stays on your credit bureau report for two years. Lenders perceive several inquiries on your report as indications that you're scrambling for loans and may consider you a poor credit risk. So, in order to beat this system, don't allow every credit card issuer you speak with to pull your report.

- Lack of available or unused credit. Did you know that having credit cards that you don't use — and have a zero balance on — can hurt your credit? The rationale here, experts say, is that if you have all this available credit lying around, you could run it up at any time (even if you never have). Get rid of the cards you don't use. Be sure to ask the credit reporting bureaus to remove the discarded cards from your report, noting that you, not the creditor, closed the account.

Once you qualify for a card, or several cards, there's always the chance that you'll end up spending more than you've got. A pretty good chance, actually. The next section discusses what you can do if you find yourself in credit card debt.

Getting Rid of Credit Card Debt

If your credit card balance has crept up to uncomfortable levels, you're not alone. Millions of Americans have learned the hard way how easy it is to use and abuse their credit cards, and how difficult it can be to pay them off. Here are some credit card debt elimination tips.

- Always be aware of all of the fees that may be associated with your credit card. Know the annual fees, current interest rates, finance charges, cash-advance fees and any other fees tied in with your card. This knowledge can help you make better decisions on how to manage your card.

- Cash advances can be trouble. You should only get cash advances when it is absolutely necessary. Higher interest rates than you're paying for card purchases are usually charged, and most banks also charge a service fee related to how much cash you're withdrawing.

- Always be on the lookout for cards that offer lower interest rates . Transferring balances from one card to another to take advantage of low introductory rates is a common practice among U.S. cardholders. Low introductory rates can be very helpful in your quest to become free of credit card debt. You should look for credit cards that offer a low intro rate (usually for six months), and transfer the balance from your previous credit card to that credit card. Before you take this step, however, make sure that once the intro rate expires your new card will offer the same (or lower) interest rate as your current card.

- Pay more than the minimum required payment. Experts say that making minimum payments is one of the most common mistakes consumers make. You will save lots of money on interest and get to debt-free goals sooner if you pay more than what is required each month.

It's true that it's really easy to fall into the credit card trap, and not so easy to get out. But don't give up. There are nonprofit centers across the country that provide debt counseling and will even (at no or low charge) contact your credit card company and try to get your rate lowered or a different payment plan worked out.

Articoli correlati

- Come funzionano i punteggi di credito

- Come funzionano le banche

- How Chip and Pin Cards Work

- How ATMs Work

- How does a magnetic stripe on the back of a credit card work?

- How does a security passcard work?

- How Identity Theft Works

-

Come funzionano i limiti delle carte di credito

I limiti della carta di credito sono semplicemente limporto di credito che ti viene concesso da una società di carte di credito. Mantieni la tua spesa sotto il limite e scopri quando è intelligente ri

-

Come funzionano le carte di credito?

Avevo 18 anni quando ho ricevuto la mia prima carta di credito. Cera uno stand nel mio campus universitario che offriva una maglietta e un buono per il buffet di pizza locale se hai fatto domanda. All

Finanza personale

- Come funzionano i punti e le miglia della carta di credito?

- Come funziona una carta di credito ad alto limite?

- Come funziona il blocco delle carte di credito?

- Come funziona un blocco su una carta di credito?

- Come usare saggiamente le carte di credito

- Come funzionano i trasferimenti di saldo su carte di credito?

- Come confrontare le carte di credito protette con quelle non garantite

- Tipi di carte di credito

- Come scegliere una carta di credito

- Come funzionano le carte di debito per disoccupazione?

-

Come funzionano gli interessi della carta di credito?

Come funzionano gli interessi della carta di credito? Quando richiedi una carta di credito, il tasso di interesse può essere un fattore che influenza la tua decisione su quale ottenere. I tassi di interesse possono variare e spesso aggiungono molto allim...

-

Come funzionano le carte di credito Cash Back?

Come funzionano le carte di credito Cash Back? Ti sei mai chiesto:come funzionano le carte di credito cash back? Tutti vogliono una carta cash back, ma molte persone non sanno come trarne il massimo. Ecco la nostra guida. Se sei come me e la ...