Sistema di inventario periodico:è la scelta giusta?

Tutte le formule di cui hai bisogno per iniziare

La guida contiene tutto il necessario per comprendere e utilizzare un sistema di inventario periodico. Troverai voci di diario di base, formule, problemi di esempio, guida, consigli di esperti e immagini utili.

In questo articolo:

- Voci di giornale per un sistema periodico

- Calcola FIFO, LIFO e WAC in un sistema periodico

- Perché un sistema periodico non è per tutti

Che cos'è l'inventario periodico?

L'inventario periodico è una pratica contabile di valutazione delle scorte che viene eseguita a intervalli specificati. Le aziende contano fisicamente i loro prodotti alla fine del periodo e utilizzano le informazioni per bilanciare la loro contabilità generale. Le aziende applicano quindi il saldo all'inizio del nuovo periodo.

Sotto un sistema di inventario di revisione periodica, le pratiche contabili sono diverse rispetto a un sistema di revisione perpetua. Per calcolare l'importo alla fine dell'anno per l'inventario periodico, la società esegue un conteggio fisico delle scorte. Le organizzazioni utilizzano stime per gli indicatori di metà anno, come rapporti mensili e trimestrali. I contabili non aggiornano l'inventario dei conti di contabilità generale quando la loro azienda acquista merci da rivendere. Anziché, addebitano gli acquisti temporanei del conto. Un conto temporaneo inizia ogni anno con un saldo zero. Il contabile rimuove il saldo su un altro conto alla fine dell'anno.

Le aziende apportano le modifiche necessarie dall'acquisto di merci a un conto di contropartita di contabilità generale. Un conto contropartita deve essere opposto alla contabilità generale perché compensa il saldo nel conto correlato e viene visualizzato nei rendiconti finanziari. Esempi di conti di contropartita includono sconti sugli acquisti o resi sugli acquisti e conti abbuoni. La combinazione di questi account fornisce gli acquisti netti.

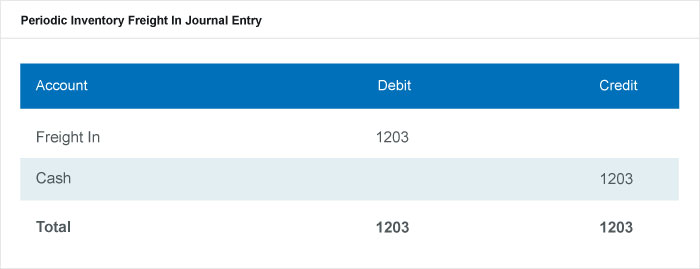

In un sistema di controllo periodico dell'inventario, le aziende tengono anche i costi di consegna in un conto separato dal conto di inventario principale. Tracciano i costi di consegna relativi all'inventario in entrata Spedizioni in entrata o Trasporto in entrata. Infine, i costi in questo conto aumentano il valore del loro inventario. Nel diario, i conti sarebbero così:

Che cos'è un sistema di inventario periodico?

Il sistema di inventario periodico è un sistema software che supporta il conteggio periodico delle scorte. Le aziende importano i numeri delle azioni nel software, eseguire una revisione fisica iniziale delle merci e quindi importare i dati nel software per la riconciliazione.

Questi sistemi software supportano il tuo attuale metodo di stoccaggio. Puoi usarli per ottenere elenchi di inventario cartacei, importa i dati dello stock e calcola i dati necessari per ordinare più stock e riconciliare lo stock che hai per un nuovo periodo. Le aziende possono esportare questi dati e rapporti nel software di contabilità. Un'azienda sceglierà il software in base alle proprie esigenze e ai requisiti dei propri prodotti.

Catherine Milner e Geoff Relph sono coautori di "Gestione dell'inventario:metodi avanzati per la gestione dell'inventario all'interno dei sistemi aziendali" e "The Inventory Toolkit:Business Systems Solutions". In qualità di proprietari di Inventory Matters, srl, si consultano con i clienti e consigliano di scegliere un sistema software per la gestione dell'inventario che faccia il lavoro iniziale.

Milner spiega:“Vediamo molte aziende che cercano di implementare sistemi aziendali di gestione dell'inventario che non hanno le caratteristiche o i requisiti di cui hanno bisogno. La cosa più importante è sapere esattamente di cosa hai bisogno. Quando qualcuno viene a venderti un sistema, le loro misure di successo potrebbero non essere le stesse della misura del successo della tua azienda. Che si tratti di affari tuoi, l'attività di vendita o l'attività di hosting, ognuno ha un focus diverso. Quindi assicurati che il tuo sia quello che guida la vendita.

Relf aggiunge, "Per esempio, quando compri un'auto, Tu sai cosa vuoi. Il venditore potrebbe avere un veicolo che non si adatta esattamente alla tua richiesta. Il suo compito è persuaderti e venderti più del necessario. Quando vai via, ti rendi conto che non puoi utilizzare il veicolo in modo efficace. In qualità di acquirente, attenzione. Dovresti comprare ciò di cui hai bisogno e non un'approssimazione di ciò che pensi di volere. Che questo accada per una questione di scelta o di fraintendimento, poco importa. Questa non è una critica, ma riflette l'industria".

In un sistema periodico, il software dovrebbe mostrare il costo dell'inventario registrato secondo l'ultimo conteggio fisico - non si aggiorna in base alle vendite. Le aziende registrano gli acquisti effettuati tra i conteggi nel conto acquisti. Il software crea voci di diario basate sulle transazioni dall'inventario e dai conti del costo delle merci vendute (COGS) ai conti definiti dall'utente. Altre caratteristiche del software di inventario periodico includono:

- Conti definiti dall'utente impostati per diverse combinazioni di libri e filiali.

- Creazione di voci del diario in background sulla base di uno script pianificato.

- Rapporti personalizzati come Diari creati oggi, Giornali non necessari per le transazioni create oggi, Rapporti di errore e transazioni modificate.

- Ruoli software personalizzati, come il contabile principale.

Qual è il costo delle vendite?

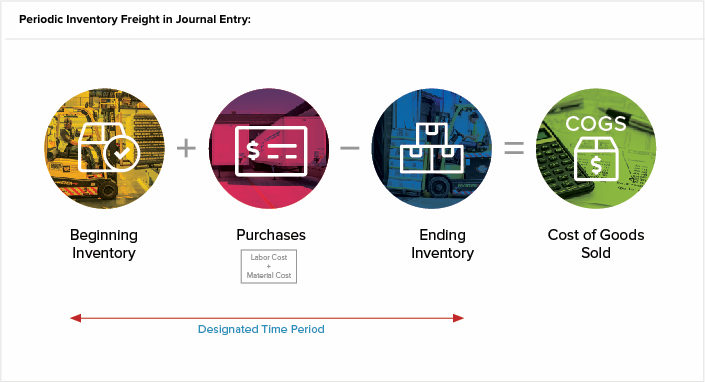

I costi di vendita sono le spese dirette dalla produzione di beni durante un periodo. Questi costi includono i costi della manodopera e dei materiali, ma escludono i costi di distribuzione o di vendita. La formula per COGS, o costi di vendita, è:

Se non disponi di un vero inventario iniziale, calcolare l'inventario iniziale come lo stock rimanente del periodo precedente. Il periodo contabile può essere in mesi, trimestri o un anno solare. Il COGS in un sistema perpetuo sta rotolando, ma puoi calcolarlo per un periodo.

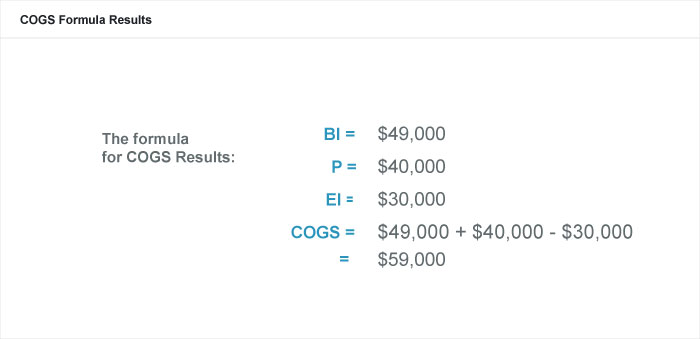

Diciamo che il nostro product manager, Cristina, vuole sapere se sta valutando il subsalicilato di bismuto generico della sua azienda abbastanza alto da lasciare un buon margine di profitto. Se calcola il COGS come $ 10 per bottiglia da 100 ml, avrà bisogno di un prezzo di ogni bottiglia superiore a $ 10 in modo che la sua azienda possa realizzare comodamente un profitto.

L'attività di Cristina utilizza l'anno solare per registrare l'inventario e registra l'inventario iniziale il 1 gennaio e l'inventario finale il 31 dicembre. Il contabile dell'azienda ha valutato l'inventario iniziale del 1 gennaio del subsalicilato di bismuto generico a $ 49, 000, o 4, 900 bottiglie. Durante l'anno, Il subsalicilato di bismuto generico costa alla società $ 40, 000 per materiali e manodopera. Il 31 dicembre i contabili della società hanno valutato l'inventario finale a $ 30, 000. Pertanto,

Quando viene utilizzato un sistema di inventario periodico?

Una piccola azienda con un basso numero di SKU utilizzerebbe un sistema periodico quando non è preoccupata di ridimensionare la propria attività nel tempo. A seconda dei prodotti e delle esigenze, potresti anche usare un sistema periodico di concerto con un sistema perpetuo.

Qualsiasi azienda può utilizzare un sistema periodico poiché non sono necessarie apparecchiature aggiuntive o codifica per farlo funzionare, e quindi costa meno da implementare e mantenere. Ulteriore, puoi addestrare il personale a fornire semplici conteggi di inventario quando il tempo è limitato o hai un elevato turnover del personale. Per esempio, il personale stagionale può andare e venire. Possono contare rapidamente le merci con cui stanno lavorando, considerando che un sistema perpetuo, che fornisce un inventario più accurato, richiede la formazione del personale su scanner elettronici e inserimento dati. Scopri di più su un sistema perpetuo e su come fornisce una soluzione di inventario più precisa leggendo la nostra "Guida all'inventario perpetuo".

Puoi anche utilizzare un sistema periodico se hai un controllo sul processo della catena di approvvigionamento, vendi alcuni prodotti e tieni d'occhio le tue merci mentre fluiscono attraverso la tua attività. Un sistema periodico non è utile se è necessario indagare per identificare l'inventario mancante o i numeri non bilanciati. Questo problema sorgerà man mano che la tua attività cresce e diventa più difficile da controllare positivamente.

Milner descrive i sistemi periodici come “un approccio semplice alla gestione dell'inventario, utile per quelle piccole organizzazioni che hanno un approccio semplice alla gestione dell'inventario. Queste attività non hanno necessariamente una relazione definita tra le materie prime o gli articoli acquistati e il prodotto finale venduto. Un esempio di un'azienda che utilizzerebbe un sistema periodico è una banca alimentare. Contavano spesso l'inventario fisico per determinare la quantità di inventario di chiusura".

I vantaggi di un sistema di inventario periodico

I principali vantaggi dell'utilizzo di un sistema di inventario periodico sono la facilità di implementazione, il suo minor costo e la diminuzione del personale necessario per gestirlo. Ci vuole solo un po' di tempo per aggiungere un sistema periodico alla tua attività. Per raccogliere dati sui prodotti possono bastare semplici conteggi su carta legale, soprattutto se offri solo poche merci. Un conteggio di base durante il giorno o la settimana è spesso sufficiente per una piccola impresa per ottenere una gestione adeguata del proprio inventario. Ciò significa che non sono necessarie attrezzature costose o complicate, solo strumenti essenziali per la raccolta delle informazioni:carta e penna.

Un grande negativo, però, è che stai raccogliendo solo informazioni minime, di solito solo un discreto numero di prodotti. Ulteriore, non raccogli o riporti questi dati in "tempo reale". Aggiorni i numeri delle azioni in periodi distinti e non quando li acquisti o li vendi. Infatti, non avrai molte informazioni su cui continuare se dovessi tenere traccia dei tuoi prodotti dall'inizio alla fine o indagare su carenze o eccedenze. Non è possibile identificare rapidamente la fonte dei problemi.

Altri negativi con un sistema periodico includono:

- Errori nella stima :Nei periodi tra le scorte di magazzino, è necessario stimare il costo delle merci vendute e quali prodotti e quantità sono disponibili. Questa stima potrebbe essere lontana dai COGS effettivi una volta completato un conteggio fisico.

- Modifiche significative :Nei periodi tra l'inventario, non c'è modo di tenere conto delle perdite, eccedenze o merci obsolete. Ciò potrebbe comportare sostanziali, aggiustamenti costosi dopo il tuo prossimo conteggio fisico. L'unico momento in cui un sistema periodico è attivo è subito dopo l'inventario e gli eventi contabili.

- Incapacità di scalare :Un sistema periodico lascia spazio a un po' di spazio per crescere, in quanto si basa sulla tua capacità di tracciare le tue merci. Però, ridimensionare la tua attività con un sistema periodico diventa più lungo e oneroso man mano che cresci e aggiungi prodotti al tuo inventario.

Che cos'è un sistema di inventario perpetuo?

Un sistema di inventario perpetuo è un sistema software che raccoglie continuamente dati sui prodotti di un'azienda. Un sistema perpetuo tiene traccia di ogni transazione mentre accade, compresi acquisti e vendite. Il sistema tiene traccia anche di tutte le informazioni relative al prodotto, come le sue dimensioni fisiche e la sua posizione di conservazione.

Un sistema perpetuo è più sofisticato e dettagliato di un sistema periodico perché mantiene una registrazione costante dell'inventario e aggiorna questa registrazione istantaneamente dal punto vendita (POS). Però, i sistemi perpetui richiedono che il personale esegua una regolare tenuta dei registri. Per esempio, in un sistema periodico, quando ricevi un nuovo pallet di merce, non puoi contarli e inserirli in magazzino fino al prossimo conteggio fisico. In un sistema perpetuo, inserisci immediatamente il nuovo pallet nel software in modo che il sistema possa monitorare la sua vita nella tua attività. Quando c'è una perdita, furto o rottura, dovresti anche registrare immediatamente questi aggiornamenti.

Secondo Relf, "Quando un'organizzazione cresce in modo tale che tutti gli articoli richiedono uno SKU (ad es. vendite su Internet), quindi è molto probabile che questa attività debba passare a un sistema di inventario perpetuo".

Un sistema perpetuo è superiore a un sistema periodico in molti modi, soprattutto per le aziende che stanno considerando la loro longevità. L'implementazione di un sistema perpetuo all'inizio dell'azienda consente al personale di avere un registro a lungo termine dell'inventario e impedisce anche all'azienda di crescere un giorno fuori da un sistema periodico. Un sistema perpetuo può scalare, quindi se hai cinque prodotti (oggi) o 200 prodotti (domani), un sistema perpetuo può gestire efficacemente il controllo dell'inventario.

Sistemi di inventario periodico e perpetuo

I sistemi di inventario periodico e perpetuo sono metodi contabili diversi per tenere traccia dell'inventario, anche se possono lavorare di concerto. Globale, il sistema di inventario perpetuo è superiore perché tiene traccia di tutti i dati e le transazioni. Però, con un sistema perpetuo, devi prendere più decisioni per usarlo con successo.

“I sistemi periodici sono migliori con le incognite. Non tutti i sistemi periodici hanno sistemi informatici collegati poiché la logica del computer non funziona bene con molte incognite, ” spiega Relph. “Una volta che il tuo business cresce, è necessario definire quelle incognite per far funzionare un sistema perpetuo. È necessario definire i prodotti, assegnare gli SKU e quindi prendere decisioni sulle relazioni tra ciò che si acquista e ciò che si vende".

Tra i due sistemi contabili, ci sono differenze nel modo in cui aggiorni gli account e di quali account hai bisogno. In un sistema perpetuo, il software aggiorna continuamente la contabilità generale quando ci sono modifiche all'inventario. Nel sistema periodico il software aggiorna la contabilità generale solo quando si immettono i dati dopo aver effettuato un conteggio fisico. In un sistema perpetuo, il conto COGS è attivo dopo ogni vendita, anche tra i periodi contabili tradizionali. Questo metodo rende anche i calcoli meno dispendiosi in termini di tempo. Nel sistema periodico si eseguono i COGS solo durante il periodo contabile.

Un'altra differenza fondamentale tra i due sistemi sono gli account che utilizzi. In un sistema perpetuo, registri gli acquisti o l'inventario nell'account della merce o delle materie prime quando li effettui, aggiornare la voce del conteggio delle unità per il record individuale, mentre in un sistema periodico, documenti gli acquisti in un conto asset di acquisto, il che significa che non è disponibile un record individuale per i conteggi delle unità.

Esempi di registrazioni a giornale di transazioni periodiche

In un sistema di inventario periodico, aggiorni il saldo dell'inventario una volta al periodo. Le voci di giornale tipiche per questo sistema sono semplici. Si può presumere che sia le vendite che gli acquisti siano a credito e che si stia utilizzando il profitto lordo per registrare gli sconti.

Il metodo del profitto lordo è una stima delle rimanenze finali del periodo. Puoi usarlo nel periodo intermedio, il tempo tra i conteggi fisici, o per stimare quanto stock hai perso in caso di un evento catastrofico. Questo calcolo è una stima. I contabili non lo considerano un metodo ermetico per determinare il saldo annuale dell'inventario, in quanto non è sufficientemente preciso per la rendicontazione del bilancio.

Seguire questi passaggi per calcolare la stima dell'utile lordo:

- Calcola il costo delle merci disponibili per la vendita (COGAFS) :Aggiungere l'inventario iniziale (BI) e il costo degli acquisti (P) per il periodo (COGAFS =BI + P).

- Stima il costo delle merci vendute (COGS) :Moltiplicare le vendite (S) per il periodo per [1 – l'utile lordo previsto % (EGP%)]. Questo calcolo ti dà COGS =S * (1-EGP%).

- Stimare l'inventario finale :Sottrarre i COGS dal COGAFS, o passaggio #1 – passaggio #2 (EI =COGAFS – COGS).

In un sistema periodico, si immettono le registrazioni nel giornale di registrazione. Questo diario mostra i debiti e i crediti della tua azienda in un semplice modulo a colonne, organizzato per data.

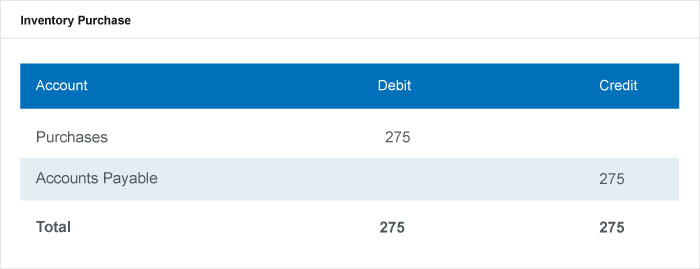

Registrare l'acquisto dell'inventario in una registrazione prima nota addebitando il conto acquisti e accreditando i debiti.

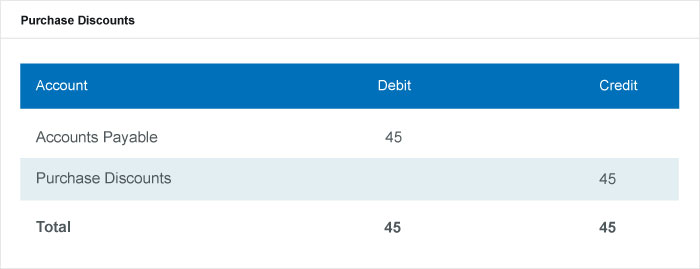

Registrare lo sconto acquisto addebitando il conto fornitori e accreditando il conto sconto acquisto.

Registrare l'acquisto totale della contabilità fornitori e lo sconto associato in una voce che addebita insieme la contabilità fornitori e accredita il conto sconti acquisto.

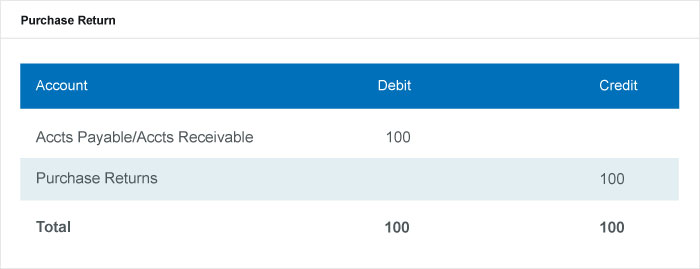

Registrare i resi di acquisto addebitando il conto fornitori o clienti e accreditando il conto resi di acquisto.

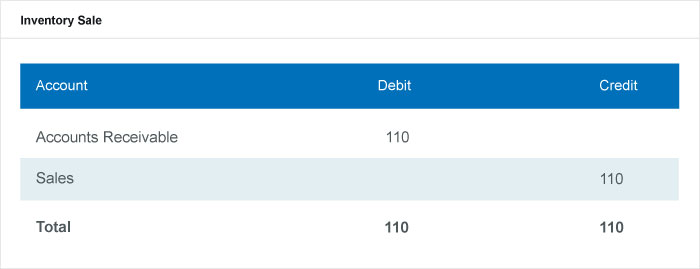

Registrare le vendite di inventario accreditando il conto clienti e accreditando il conto vendite.

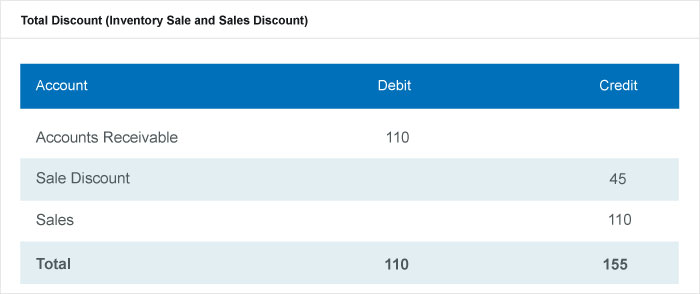

Registrare lo sconto sulle vendite addebitando il conto sconti sulle vendite e accreditando il conto clienti.

Registra il tuo sconto totale nel tuo diario combinando le vendite di inventario e le voci di sconto sulle vendite.

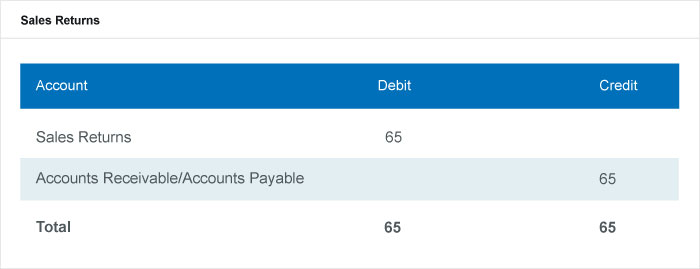

Registra il tuo ritorno di vendita addebitando il tuo conto resi di vendita e accreditando i tuoi crediti o debiti.

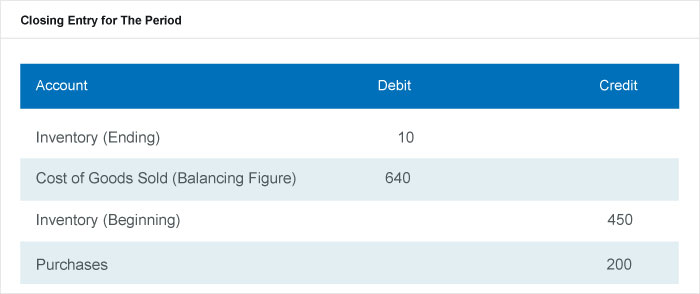

Completare la registrazione di chiusura alla fine del periodo contabile, dopo il conteggio fisico. È possibile calcolare il COGS utilizzando una cifra di bilanciamento o la formula COGS. In questa voce, gli addebiti sono nelle righe di inventario finali e nella riga COGS, e i crediti si trovano nell'inventario iniziale e nelle righe degli acquisti.

Esempio di sistemi periodici

Esempi di sistemi periodici includono la contabilizzazione dell'inventario iniziale e tutti gli acquisti effettuati durante il periodo come crediti. Le aziende non registrano le loro vendite uniche durante il periodo da addebitare, ma piuttosto eseguono un conteggio fisico alla fine e da questo riconciliano i loro conti.

Le ipotesi sul flusso dei costi sono metodi di determinazione dei costi di inventario in un sistema periodico che le aziende utilizzano per calcolare i COGS e l'inventario finale. L'inventario iniziale e gli acquisti sono l'input che i contabili utilizzano per calcolare il costo delle merci disponibili per la vendita. Quindi applicano questa cifra a qualsiasi ipotesi di flusso dei costi che l'azienda sceglie di utilizzare, se FIFO, LIFO o la media ponderata.

Diagramma di assunzione del flusso dei costi

FIFO . periodico

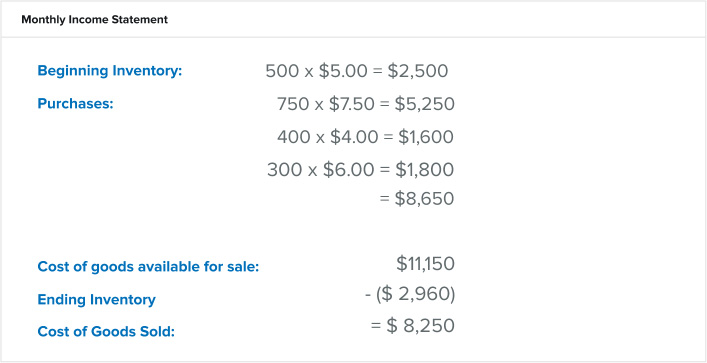

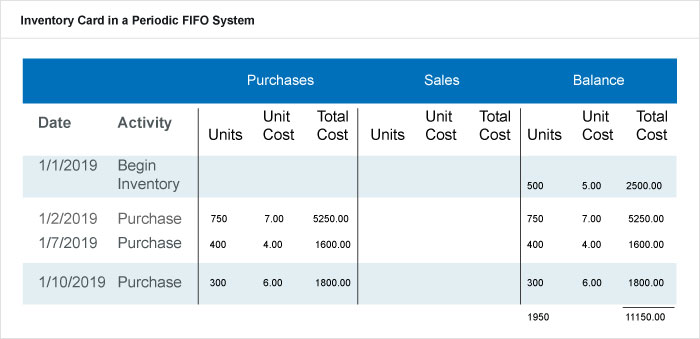

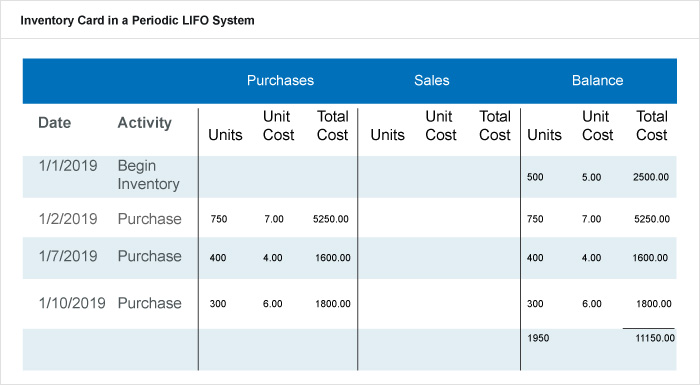

FIFO significa primo in, first-out e si riferisce al valore che le aziende assegnano alle scorte quando i primi articoli che mettono in magazzino sono i primi venduti. I prodotti nell'inventario finale sono quelli che l'azienda ha acquistato più di recente e al prezzo più recente. In un sistema di inventario FIFO periodico, le aziende applicano FIFO partendo da un inventario fisico. In questo esempio, diciamo che l'inventario fisico contava 590 unità del loro prodotto alla fine del periodo, o 31 gennaio. Gli acquisti in questo periodo sono riportati nella tabella seguente.

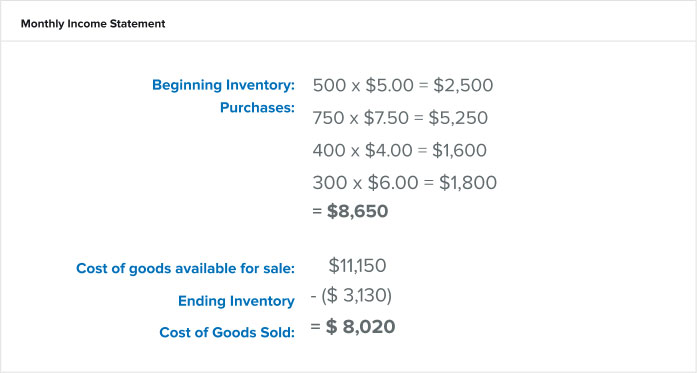

Nel mese di gennaio, questa azienda aveva 1, 950 unità dall'inizio inventario e acquisti. Un sistema periodico non tiene traccia di ogni vendita durante questo periodo. Perciò, 1, 950 unità – 590 unità dal conteggio fisico =1, 360 unità. Questo numero è il numero di unità che ti aspetti siano state vendute e dovresti aspettarti di essere in COGS.

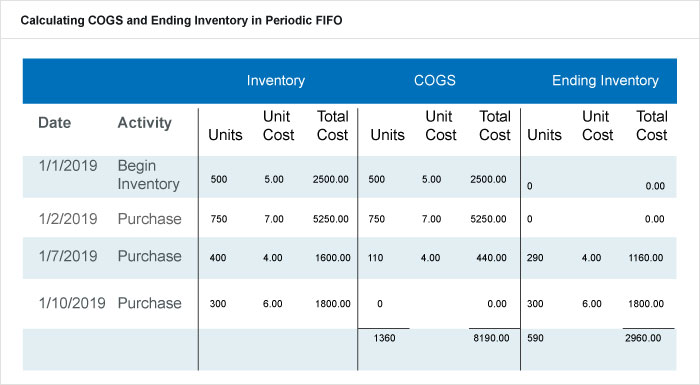

Questa società ha inserito in COGS tutti gli acquisti e i costi dal 1/1/2019 e dal 1/2/2019 e ha prelevato solo ciò che richiedeva dall'acquisto del 1/7/2019 per soddisfare l'importo COGS calcolato dall'alto (110 unità). In un sistema FIFO, questa azienda utilizza il primo inventario prima di passare a inventario (e prezzi) più recenti. Ha messo le unità rimanenti nell'inventario finale, rendendolo 590 unità a $ 2, 960 che verrà inserito anche nell'inventario iniziale per il periodo successivo.

Questa società elencherà le seguenti cifre sul suo conto economico mensile:

LIFO . periodico

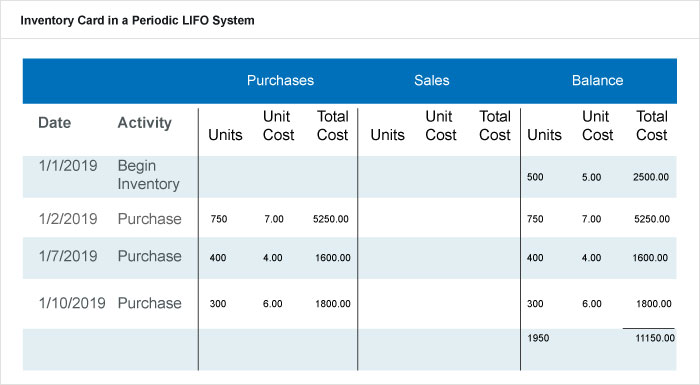

LIFO significa ultimo arrivato, primo fuori, e si riferisce al valore che le aziende assegnano alle scorte quando gli ultimi articoli che mettono in magazzino sono i primi venduti. I prodotti nell'inventario finale sono gli avanzi dell'inventario iniziale o quelli acquistati dall'azienda in precedenza nel periodo. LIFO nei sistemi periodici inizia i suoi calcoli con un inventario fisico. In questo esempio, diciamo anche che l'inventario fisico contava 590 unità del loro prodotto alla fine del periodo, o 31 gennaio. Usiamo la stessa tabella (scheda inventario) per questo esempio come nell'esempio FIFO periodico.

Nel mese di gennaio, questa azienda aveva 1, 950 unità dall'inizio inventario e acquisti. Non ti preoccupare di monitorare ogni vendita durante questo periodo. Perciò, 1, 950 unità – 590 unità dal conteggio fisico =1, 360 unità. Questo importo è il numero di unità che prevedi vengano vendute e dovresti aspettarti di essere in COGS.

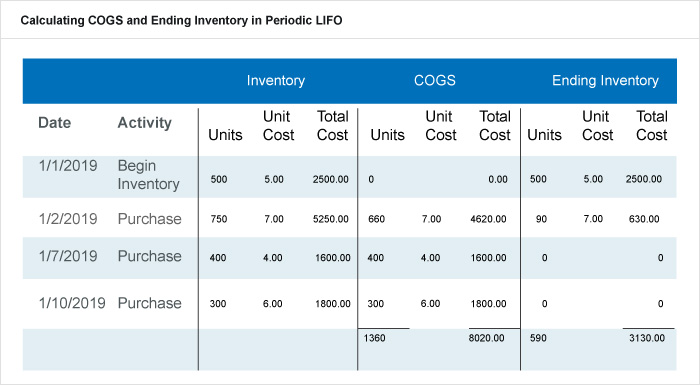

Diverso da un sistema FIFO, un sistema LIFO inserisce gli ultimi acquisti nel calcolo COGS. Il ragioniere ha preso gli ultimi acquisti effettuati il 1/10/2019, 1/7/2019, e 660 unità dal 1/2/2019 e inserirli in COGS con i relativi costi di accompagnamento. Gli articoli rimanenti nell'inventario finale erano 90 unità dall'acquisto del 1/2/2019 e ciò che era nell'inventario iniziale, dando le 590 unità. Questa azienda ha contato il costo totale di $ 3, 130, che andrà nell'inventario iniziale per il periodo successivo. Ecco come elencheranno le seguenti cifre sul loro conto economico mensile:

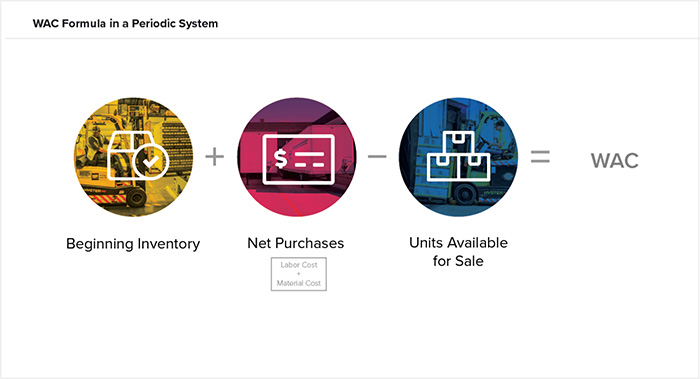

Costo medio ponderato periodico (WAC)

Il costo medio ponderato (WAC) in un sistema periodico è un'altra ipotesi di flusso dei costi e utilizza una media per assegnare il valore di inventario finale. L'uso di WAC presuppone che tu valuti l'inventario in magazzino da qualche parte tra i prodotti più vecchi e quelli più recenti acquistati o fabbricati.

La formula è WAC =BI + P / unità in vendita

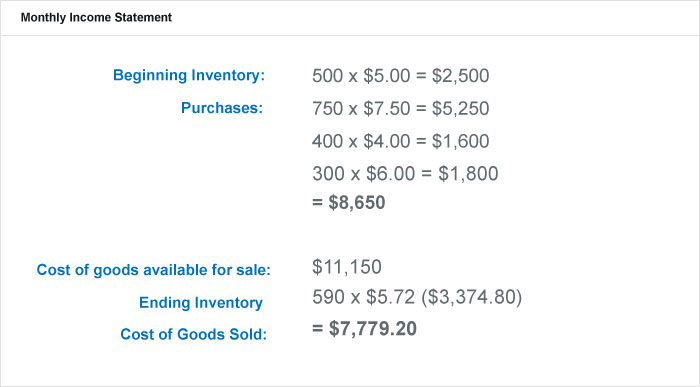

Per mantenere la coerenza, useremo lo stesso esempio da FIFO e LIFO sopra per calcolare la media ponderata. In questo esempio, l'inventario fisico contava 590 unità del loro prodotto alla fine del periodo, o 31 gennaio. La stessa tabella per questo è sotto.

Prima di andare oltre, l'azienda calcola la media ponderata degli acquisti nel periodo dal costo totale diviso per le unità totali nel periodo, o $ 11, 150/1, 950 unità =$ 5,72 per unità. Da questa figura, incorporerebbe l'inventario fisico che l'azienda contava di 590 unità. Ecco come elencherà le seguenti cifre sul suo conto economico mensile:

Come potete vedere, la media ponderata in un sistema periodico è un calcolo eseguito al di fuori del libro mastro. In questo metodo, si calcola una media per il periodo invece di spostare le transazioni su quando l'azienda ha acquistato o venduto qualcosa durante il periodo.

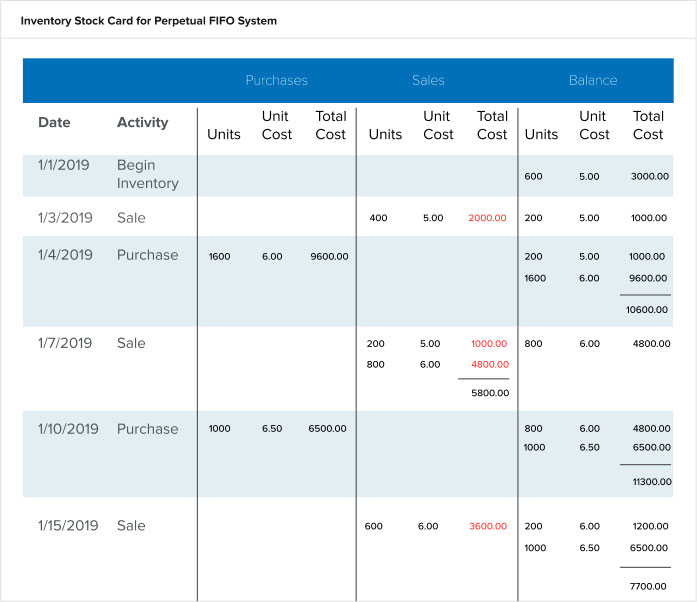

FIFO perpetuo

In un sistema FIFO perpetuo, l'azienda include le vendite man mano che si verificano nel libro mastro. L'azienda dovrebbe ancora effettuare inventari fisici, ma solo per confermare l'esattezza dei dati del libro mastro. Eseguirebbero queste operazioni annualmente o contando i cicli. La più grande differenza nel registro in un sistema perpetuo rispetto a un sistema periodico è che il saldo è un conteggio corrente non solo delle unità, ma anche del valore (o costo totale) di tali unità. Il costo unitario spostato nel saldo si basa su quando arriva lo stock venduto. Lo stock mantiene il valore per il quale l'azienda lo ha acquistato per tutto il suo ciclo di vita nell'azienda. Per esempio, le azioni acquistate il 1/4/2019 per $ 6,00 per unità mantengono tale valore attraverso la vendita. Guarda il conteggio delle corse nella tabella qui sotto.

Alla fine del periodo, l'inventario finale è già calcolato come ultima voce. Per questo periodo, è 1, 000 unità per un costo totale di $7, 700,00. Il costo per unità è di $ 6,50, o l'ultimo costo unitario di acquisto del periodo. Calcoleresti COGS da questo libro mastro andando al costo totale nella colonna Vendite e aggiungendo le cifre per ciò che l'azienda ha venduto durante quel periodo. Queste sono le cifre in rosso, o $2, 000 + $ 1, 000 + $ 4, 800 + $ 3, 600 =$ 11, 400.

Perpetuo LIFO

In un sistema LIFO perpetuo, l'azienda utilizza anche il conteggio del libro mastro corrente per gli acquisti e le vendite, ma vendono l'inventario che hanno acquistato l'ultima volta prima di passare a un inventario precedente. In altre parole, il costo di ciò che vendono è lo stesso di quello che hanno pagato più di recente per quell'inventario. Vedi le stesse attività dalla carta FIFO sopra nella carta LIFO sotto.

Notare la differenza tra il costo unitario delle vendite e ciò che viene riportato sul saldo. La transazione di vendita del 1/7/2019 è più notevole. La carta FIFO annotava due distinte transazioni di vendita (per 200 unità a $5,00/unità e 800 unità a $6,00/unità) a due costi diversi. Nella carta LIFO, c'era abbastanza inventario al costo più recente ($ 6,00 per unità) per soddisfare la richiesta di vendita con la singola voce. Questa voce è per l'inventario acquistato più di recente al prezzo più recente.

Conta l'inventario finale mostrato nella parte inferiore della carta. è 1, 200 a tre diversi costi unitari, aggiungendo fino a $ 7, 200 per il periodo. Calcola il COGS aggiungendo i costi totali nella colonna Vendite (le cifre in rosso). I COGS riflettono ciò che l'azienda ha venduto in base ai prezzi effettivi a cui le unità sono state vendute. Perciò, COG =$2, 000 + $ 6, 000 + $ 3, 900 =$ 11, 900.

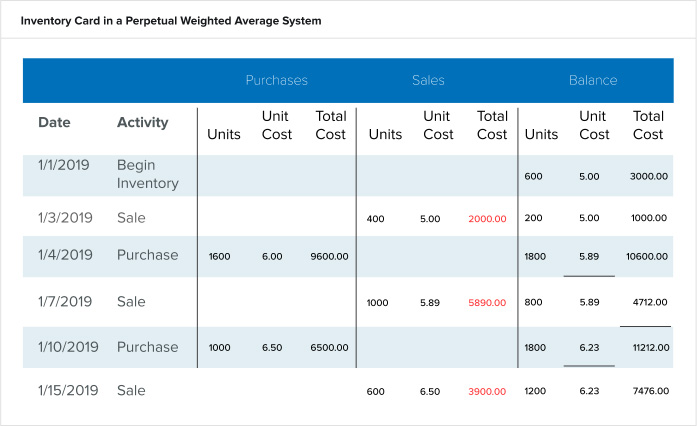

Costo medio ponderato perpetuo

In un calcolo della media ponderata perpetua, l'azienda tiene un conteggio corrente degli acquisti, vendite e costi unitari. Il software ricalcola il costo unitario dopo ogni acquisto, che mostra il saldo corrente delle unità in magazzino e la media dei loro prezzi. La transazione di vendita successiva riflette questo costo unitario appena calcolato. Vedi le stesse attività delle carte FIFO e LIFO sopra nella carta della media ponderata di seguito.

Notare la differenza nel costo unitario dopo ogni acquisto. Il sistema ricalcola il costo unitario e il valore del costo totale in base alla media di ciò che è ancora in magazzino e di ciò che l'azienda ha aggiunto nell'acquisto. La cifra finale dell'inventario sono gli ultimi numeri sulla carta:1200 unità a $ 7, 476.00. Calcola COGS aggiungendo i costi totali di ciò che l'azienda ha venduto (in rosso). COG =$2, 000 + $ 5, 890 + $ 3, 900 =$ 11, 790.

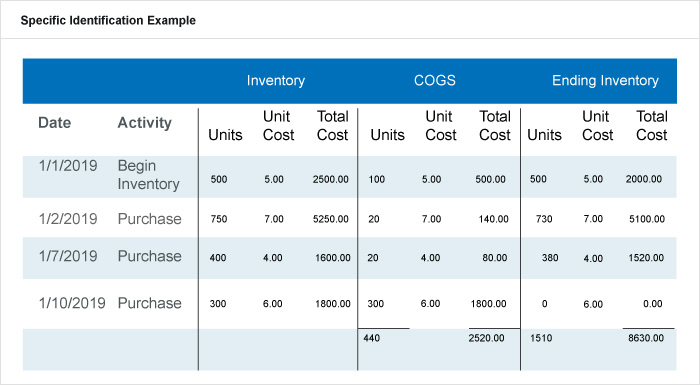

Identificazione specifica

Il metodo di identificazione specifico è lo stesso sia in un sistema periodico che in un sistema perpetuo. Pur non essendo molto utilizzato, questo metodo richiede un inventario fisico estremamente dettagliato. L'azienda deve conoscere le unità totali di ciascun bene e quanto ha pagato per ogni articolo rimasto alla fine del periodo. In altre parole, l'azienda attribuisce il costo effettivo a ciascuna unità dei suoi prodotti. Questo è semplice quando i prodotti sono articoli di grandi dimensioni, come automobili o beni tecnologici di lusso, perché l'azienda deve assegnare a ciascuna unità un numero di identificazione o un tag univoco.

L'esempio seguente ha le stesse attività di cui sopra, tranne che la società tiene traccia di ogni unità individualmente e di ciò che ha acquistato. Quindi, esegue un inventario fisico dettagliato, riportando ogni unità venduta entro la data in cui è stato effettuato l'acquisto.

Riportano prima l'inventario finale per ogni data di acquisto, poi sommali. L'inventario finale per questo periodo è $2, 520 per 440 unità. Calcola COG per ogni elemento pubblicitario, e poi sommali per ottenere i COGS del periodo. In questo esempio, COGS è $ 8, 630.00.

NetSuite può aiutare a fornire visibilità nel tuo inventario

La corretta gestione dell'inventario può creare o distruggere un'attività, e avere informazioni dettagliate sul tuo stock è fondamentale per il successo. Mentre il metodo periodico è accettabile per le aziende che hanno articoli di inventario minimi o piccole imprese, quelle aziende che intendono scalare dovranno implementare un sistema di inventario perpetuo. Indipendentemente dal tipo di processo di controllo dell'inventario scelto, i responsabili delle decisioni hanno bisogno degli strumenti giusti per poter gestire il loro inventario in modo efficace. NetSuite offre una suite di strumenti nativi per il monitoraggio dell'inventario in più posizioni, determinazione dei punti di riordino e gestione delle scorte di sicurezza e dei conteggi dei cicli. Trova il giusto equilibrio tra domanda e offerta nell'intera organizzazione con le funzionalità di pianificazione della domanda e dei requisiti di distribuzione.

Ulteriori informazioni su come gestire automaticamente l'inventario, ridurre i costi di gestione e aumentare il flusso di cassa.

-

Inventario perpetuo e periodico:qual è la differenza?

Scopri le differenze e le somiglianze tra i metodi di inventario periodico e perpetuo e usa questa guida per scegliere quale sistema utilizzare per la tua attività. Da bambino, uno dei miei giorni pr

-

Una guida per le piccole imprese ai sistemi di inventario periodico

Il sistema di inventario periodico è un modo semplice per tenere traccia dellinventario. Scopri se è il metodo giusto per la tua attività. I metodi di valutazione delle scorte come LIFO e FIFO vengon

Gestione delle scorte

- La percentuale di inventario sul totale delle attività

- Scegliere il giusto sistema di gestione dell'inventario

- Controllo dell'inventario e gestione dell'inventario:qual è la differenza?

- Gestione dell'inventario nel cloud

- Gestione dell'inventario e gestione del magazzino:qual è la differenza?

- Just-in-time vs Just-in-Case:scegliere la giusta strategia

- La guida definitiva all'inventario perpetuo

- Il futuro del software di controllo dell'inventario

- Che cos'è un sistema di inventario perpetuo?

- e*Trade contro Robinhood:qual è la scelta giusta per i tuoi soldi?

-

Padroneggiare la gestione dell'inventario:i 3 pilastri

Padroneggiare la gestione dell'inventario:i 3 pilastri Come abbiamo discusso in precedenza, inchiodare la gestione dellinventario è fondamentale per stare al passo con la crescita esplosiva del mercato delle-commerce e fornire unesperienza cliente eccezio...

-

Il metodo di inventario al dettaglio, spiegato

Il metodo di inventario al dettaglio, spiegato Quanto inventario al dettaglio mi è rimasto in questo periodo? Qual è il suo valore totale? Se conteggi manualmente, eseguire un conteggio fisico dellinventario della tua merce può richiedere molto te...