La guida definitiva all'inventario perpetuo

Tutti i metodi e le formule di cui hai bisogno per iniziare

Questa guida fornisce formule tecniche ma semplici, problemi di esempio e confronti, insieme alla guida, consulenza di esperti e immagini per aiutarti a padroneggiare e implementare un sistema di inventario perpetuo nella tua azienda.

In questo articolo:

- Formule di inventario perpetuo

- Calcoli del metodo di inventario perpetuo FIFO

- Calcoli del metodo di inventario perpetuo LIFO

- La differenza tra inventario perpetuo e periodico

Che cos'è l'inventario perpetuo?

L'inventario perpetuo è una pratica contabile continua che registra le variazioni di inventario in tempo reale, senza la necessità di inventario fisico, quindi l'inventario del libro mostra accuratamente lo stock reale. I magazzini registrano l'inventario perpetuo utilizzando dispositivi di input come sistemi POS e scanner.

I metodi di inventario perpetuo sono sempre più utilizzati nei magazzini e nel settore della vendita al dettaglio. Con inventario perpetuo, esagerazioni, chiamato anche inventario fantasma, e gli understatement mancanti dell'inventario possono essere ridotti al minimo. L'inventario permanente è anche un requisito per le aziende che utilizzano un sistema di pianificazione del fabbisogno di materiale (MRP) per la produzione.

L'inventario perpetuo ha la sua formula che le aziende possono utilizzare per calcolare l'inventario finale:

Che cos'è un sistema di inventario perpetuo?

Un sistema di inventario perpetuo è un programma che stima continuamente il tuo inventario in base ai tuoi record elettronici, non un inventario fisico. Questo sistema inizia con la linea di base da un conteggio fisico e si aggiorna in base agli acquisti effettuati e alle spedizioni effettuate.

Max Muller, presidente di Max Muller &Associates LLC e autore di "Elementi essenziali per la gestione dell'inventario" , dice, “I sistemi di gestione dell'inventario perpetuo tengono traccia in tempo reale. Usa il software per seguire le regole, mantenere aggiornato il sistema, e funziona benissimo. Consiglio di fare il conteggio 3D, dove si contano le sezioni trasversali abbastanza spesso da tenere conto del tutto nel tempo. Potresti considerare questo perpetuo, ma dovrebbe essere guidato dal software e seguire le regole o fare una variazione.

Il software e i processi di gestione dell'inventario consentono l'aggiornamento in tempo reale del conteggio dell'inventario. Spesso, questo significa che i dipendenti utilizzano lettori di codici a barre per registrare le vendite, acquisti o resi nel momento in cui si verificano. I dipendenti inseriscono queste informazioni in un database continuamente adattato che tiene traccia di ogni modifica. L'automatico, o perpetuo, l'aggiornamento dell'inventario è ciò che dà il nome al sistema e lo differenzia dall'approccio periodico.

Negli ultimi anni, i progressi nel software di gestione dell'inventario e la capacità di integrarlo con altri sistemi aziendali hanno reso l'inventario perpetuo un'opzione più pratica e potente per molte aziende. Inoltre, i sistemi di gestione dell'inventario basati su cloud sono spesso in tempo reale, un elemento chiave di un sistema di inventario perpetuo.

Il vero valore del software di inventario perpetuo deriva dalla sua capacità di integrarsi con altri sistemi aziendali. Ad esempio, le informazioni sull'inventario in tempo reale sono vitali per i team finanziari e contabili. L'inventario può costituire gran parte delle tue risorse dichiarate, quindi, l'integrazione della gestione dell'inventario con i sistemi finanziari aiuta a garantire una rendicontazione fiscale e normativa accurata.

Con l'accesso ai dati in tempo reale, i venditori possono fornire informazioni accurate sulla spedizione, gestire le aspettative e fornire una migliore esperienza del cliente che ha un impatto diretto sulla tua reputazione. L'integrazione del software di inventario con i sistemi di marketing fornisce a quel team un'istantanea attuale di ciò che sta vendendo e ciò che non lo è. Gli esperti di marketing possono impostare le informazioni attuali nel contesto delle tendenze storiche per comprendere il comportamento dei clienti e posizionare l'azienda in modo da soddisfare la domanda anticipata dei clienti.

Che cos'è il sistema di inventario periodico?

Il sistema di inventario periodico, detto anche sistema non continuo, è un metodo che le aziende utilizzano per contabilizzare i propri prodotti. Sulla base di un periodo contabile specificato, l'inventario periodico non tiene un conteggio continuo delle merci, acquisti, vendite e i relativi costi.

Questo sistema funziona dal contabile dell'azienda che registra tutti gli acquisti in un account di acquisto. L'azienda effettua quindi un conteggio dell'inventario fisico e il contabile sposta l'eventuale saldo degli acquisti nel conto dell'inventario. Prossimo, il contabile adegua il conto dell'inventario in modo che corrisponda al costo dell'inventario finale. Un segno distintivo di un sistema periodico è il conteggio fisico delle merci. Questo numero è fondamentale poiché l'azienda non tiene traccia delle transazioni univoche. Se l'azienda lo esegue settimanalmente, mensile, trimestrale o annuale, questo inventario dà il via alla riconciliazione dei record.

In un sistema periodico, le aziende calcolano il costo dei beni venduti (COGS) direttamente dopo un inventario fisico, in quanto non lo mantengono su base continuativa, né lo aggiornano continuamente dopo ogni transazione. Non mantengono un account di inventario in un sistema periodico poiché addebitano tutti gli acquisti su un account di acquisto. Una volta terminato il periodo, l'azienda aggiunge i totali del conto acquisti al saldo iniziale dell'inventario. Quindi, l'azienda può anche computare il costo dei beni disponibili per la vendita per il nuovo periodo.

Sistemi di inventario perpetuo e periodico

I sistemi perpetui e periodici richiedono strumenti e procedure diversi su come i dipendenti documentano l'inventario, anche se possono essere complementari. In un sistema perpetuo, i dipendenti seguono costantemente i prodotti. In un sistema periodico, i dipendenti registrano i prodotti solo a intervalli specificati.

Chiaramente, un sistema perpetuo è più complesso dei sistemi periodici, poiché ci sono più record che il software e i dipendenti devono mantenere. Muller suggerisce, “Quando si considera il sistema che si desidera utilizzare, i fondamenti sono gli stessi, indipendentemente dal tuo approccio. Anche con i software più avanzati, se c'è una disconnessione all'interno del sistema fondamentale, stai solo accelerando i tuoi errori. Prenderesti decisioni sul sistema in base alla natura dei tuoi prodotti, la loro deperibilità e la loro manipolazione fisica:se erano grandi o piccoli e quanto spazio consumano. La natura del prodotto dipende anche da come la tua azienda lo riceve e lo immagazzina. Alcune merci sono unificate:hanno piccole parti e sono suddivise in singoli contenitori”.

Muller condivide un esempio:“Anni fa, Ho lavorato con un'azienda che non aveva esperienza con il pollo congelato. Scaricavano il pollo sul molo caldo quando lo registravano. Di conseguenza, e anche se era ancora commestibile e sicuro, è diventato molto sgradevole dopo la cottura. Hanno imparato a portare il brodo nel congelatore e poi a fare il check-in al loro magazzino. Hanno dovuto adattare le loro procedure e i loro sistemi in base alle esigenze del loro prodotto”.

Ulteriori differenze tra i sistemi perpetuo e periodico:

- Aggiornare i tuoi account: In un sistema perpetuo, gli aggiornamenti alla contabilità generale e all'inventario sono continui con ogni transazione. In un sistema periodico, gli aggiornamenti alla contabilità generale si verificano solo quando c'è un conteggio fisico, non basato sulla transazione.

- Calcolo del costo delle merci vendute (COGS): Sotto un sistema perpetuo, il sistema software mantiene un conteggio continuo delle transazioni, quindi è sempre in grado di fornire COGS. Un sistema di inventario periodico calcola i COGS dopo aver effettuato un inventario fisico, in un'unica soluzione alla fine di un periodo contabile. Non è possibile calcolare un COGS preciso prima della fine del periodo contabile.

- Registra transazioni: In un sistema perpetuo, non è possibile mantenere i record manualmente, perché potrebbero esserci migliaia di transazioni da monitorare; un sistema di inventario perpetuo richiede un software. Un sistema periodico, però, non richiede software. Puoi monitorare manualmente il tuo inventario in un sistema di inventario periodico.

- Conteggio del ciclo: Il conteggio del ciclo è quando le aziende contano parti del loro inventario con l'intento di completare un inventario completo in un ciclo di tempo. Non contano l'intero inventario in una volta, ma fanno piccoli aggiustamenti in base a ciò che contano. Chiamato anche campionamento, le aziende utilizzano solo il conteggio del ciclo in un sistema perpetuo. Non utilizzano il conteggio del ciclo in un sistema di inventario periodico perché non sono in grado di impostare una linea di base.

- Registrazione degli acquisti: In un sistema perpetuo, si registrano gli acquisti nel conto magazzino materie prime o nel conto merci. In un sistema periodico, accedi agli acquisti nell'account asset acquisti, senza aggiungere alcuna informazione sul conteggio delle unità.

- Esecuzione di indagini: In un sistema perpetuo, le transazioni sono disponibili a un livello molto dettagliato. Come tale, puoi condurre facilmente indagini sugli errori relativi all'inventario. In un sistema periodico, queste indagini sono più complicate, perché il sistema aggrega i dati ad alto livello. È difficile utilizzare questi dati per individuare gli errori nel processo.

Anche se gli standard GAAP affermano che i sistemi perpetui o periodici sono appropriati per qualsiasi attività commerciale, ciascuno è più adatto a organizzazioni di dimensioni diverse. Globale, i sistemi perpetui sono più adatti alle aziende che hanno un volume di vendite elevato o più punti vendita al dettaglio perché è un sistema più tempestivo. I sistemi periodici potrebbero ostacolare il processo decisionale per questo tipo di organizzazioni. I sistemi periodici sono più adatti per le aziende non interessate da aggiornamenti lenti dell'inventario. Questi includono le imprese emergenti, quelli che offrono servizi o aziende che hanno un basso volume di vendite e un inventario facile da monitorare. Aziende il cui personale lotta con un sistema perpetuo, per esempio quelli con aiuto stagionale, trarrebbe vantaggio anche dal mantenimento di un sistema periodico. Man mano che la loro attività cresce, possono sempre istituire un inventario perpetuo.

Non tutti sono d'accordo sul fatto che sia saggio utilizzare sistemi periodici quando non si hanno molti prodotti. Muller fa eco al sentimento:“I sistemi di inventario periodico sono terribili. Durante l'inventario annuale, esci e fai un conteggio. È molto probabile che la durata della carta dell'articolo non corrisponda alla sua vita reale (numero di scaffali). Così, hai una disconnessione. Se fai l'inventario solo una volta all'anno, non sai quando è avvenuta la disconnessione. Ci sono così tanti problemi tra l'inizio e la fine della vita di un prodotto, non c'è modo di trovare gli errori in un sistema periodico. Dovremmo essere in grado di tornare indietro e trovare gli articoli poco dopo che si sono verificati problemi per aiutare a migliorare l'inventario. Le aziende correggono i record, correggono gli squilibri e vanno avanti:è un'istantanea nel tempo. I problemi si riaffermeranno quindi quasi immediatamente. Ai fini contabili, anche se, è importante eseguire questo esercizio, a meno che tu non abbia un programma di conteggio dei cicli maturo. Gli auditor prenderanno un programma di conteggio del ciclo maturo come conteggio fisico annuale.

I vantaggi e gli svantaggi dell'inventario perpetuo

L'inventario perpetuo consente un monitoraggio dell'inventario più in tempo reale, rendendolo superiore ad altri metodi. Però, il sistema richiede una registrazione e un monitoraggio coerenti ed è più costoso da configurare rispetto ad altri metodi.

L'inventario perpetuo può farti risparmiare denaro in questi modi:

- Non è necessario chiudere regolarmente le strutture per eseguire inventari fisici,

- I dati dei codici a barre scansionati ti aiutano a prevedere lo stock,

- Puoi contabilizzare tutte le transazioni, fornendo la completa responsabilità dei vostri prodotti.

Anche se l'inventario perpetuo è superiore, non è perfetto. Mentre c'è una costante, sistema di tracciabilità automatica del prodotto, ci sono ancora modi per perdere il controllo positivo dell'inventario.

Gli svantaggi dell'utilizzo dell'inventario perpetuo includono:

- Devi comunque eseguire un inventario annuale per sincronizzare i tuoi dati,

- Devi inserire ogni transazione, che richiede una registrazione e un monitoraggio più coerenti,

- I sistemi di inventario perpetuo hanno costi di installazione più elevati rispetto ad altri metodi poiché richiedono software e formazione.

Chi utilizza un sistema di inventario perpetuo?

Le grandi aziende con enormi quantità di inventario favoriscono i sistemi di inventario perpetuo. I sistemi di inventario perpetuo possono essere ideali anche per le imprese emergenti e di piccole e medie dimensioni che cercano scalabilità.

Le grandi aziende hanno difficoltà a eseguire i conteggi dei cicli necessari per un sistema periodico. Ulteriore, un'organizzazione con diverse sedi di vendita al dettaglio può trovare più facile controllare l'inventario quando è disponibile un database di prodotti regolarmente aggiornato. Prendere, Per esempio, un rivenditore di utensili che ha un cliente alla ricerca di un tipo specifico di chiave inglese, uno che viene raramente richiesto e venduto. Ha sei sedi nell'area locale. Utilizzando un sistema perpetuo, ha informazioni in tempo reale su quale sito potrebbe averne uno in stock in modo che il cliente possa andare a prendere la sua chiave inglese rapidamente invece di guidare da un negozio all'altro alla ricerca.

Altre aziende che necessitano di un inventario perpetuo includono quelle specializzate in drop shipping, dove i produttori spediscono direttamente ai clienti o a coloro che sono specializzati nel commercio e nella distribuzione. In queste imprese, l'inventario è sempre in movimento. Anche, ci sono ritorni e scambi costanti. Capire quale stock è disponibile in un dato momento richiede aggiornamenti costanti o un sistema perpetuo.

Quando utilizzeresti un sistema di inventario perpetuo?

I sistemi di inventario perpetuo sono utili per coloro che hanno sempre bisogno di comprendere i margini e la redditività. Una grande azienda con molti prodotti o un'azienda che desidera la capacità di ampliare un'attività emergente nel tempo utilizzerebbe un sistema di inventario perpetuo.

Gli esperti pensano che i sistemi di inventario perpetuo siano il futuro, soprattutto per le aziende prodotto, poiché stanno diventando più economici e più accessibili anche per le piccole imprese da acquisire e utilizzare. Müller spiega, “Il futuro di questo settore è orientato verso una maggiore identificazione in tempo reale dei prodotti e il miglioramento di tutto ciò che ha a che fare con i trasmettitori all'interno e sui prodotti. Veramente, queste sono forme automatiche di identificazione. Non importa dove lo conservi, Puoi trovarlo."

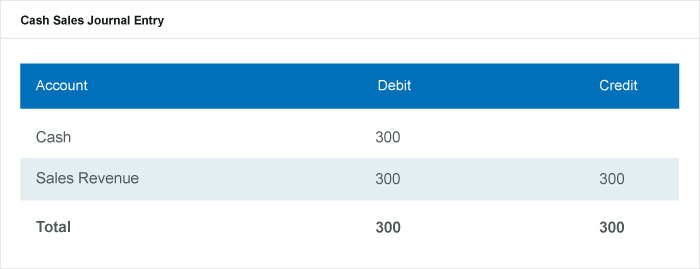

In un sistema di inventario perpetuo, il software registra le modifiche in un conto dei ricavi delle vendite ogni volta che l'azienda effettua una vendita o acquista nuovo inventario. Questo processo di registrazione delle vendite garantisce che le registrazioni contabili riflettano saldi accurati nei conti interessati. Il software registra anche il prezzo praticato. Per registrare le transazioni in un sistema perpetuo, devi conoscere il prezzo di vendita, il prezzo di acquisto e i conti interessati. Il prezzo di vendita è quello che il cliente paga per l'articolo. Il prezzo di acquisto sono i costi associati al prodotto, compresa la spedizione, costi di ricezione e stoccaggio.

Una tipica registrazione a giornale mostrerebbe quale conto il software ha addebitato e quale conto il software ha accreditato per ogni transazione.

Registrazione del diario delle vendite in contanti

Come viene tracciato l'inventario in un sistema di inventario perpetuo?

Un sistema di inventario perpetuo tiene traccia delle merci aggiornando il database dei prodotti quando una transazione, come una vendita o una ricevuta, accade. Ad ogni prodotto viene assegnato un codice di tracciabilità, come un codice a barre o un codice RFID, che lo contraddistingue, tiene traccia della sua quantità, posizione e ogni altro dettaglio pertinente.

Quando nuovi prodotti entrano in un'azienda, i dipendenti li scansionano (insieme ai loro dettagli) nel sistema informatico. Senza un sistema di inventario computerizzato, sarebbe difficile tracciare manualmente ogni transazione in un'azienda, soprattutto nelle aziende che vendono molti prodotti. Per esempio, un grande magazzino al dettaglio ha migliaia di prodotti. La sua catena di approvvigionamento fornisce consegne giornaliere di merci aggiuntive che i dipendenti poi scansionano nel loro database. Se il prodotto è nuovo, il dipendente deve aggiungere i dettagli del prodotto quando lo scansiona inizialmente. Tali informazioni aggiuntive includono una descrizione, il codice del prodotto o SKU e dove i clienti lo troveranno nel negozio. Se il negozio trasporta già il prodotto, questa scansione aggiorna la quantità già in magazzino. Quando un cliente acquista uno di questi prodotti, il database elenca un prodotto in meno nel suo conteggio. In ogni momento, il responsabile del negozio può esaminare il database per sapere quanto di quel prodotto è attualmente disponibile e se è necessario ordinarne di più.

Questo sistema dipende da adeguate procedure di controllo dell'inventario. Per esempio, il sistema deve garantire che i dipendenti eseguano prontamente la scansione di qualsiasi nuovo inventario. I conteggi fisici per riconciliare il database sono rari, ma necessario, poiché il conteggio effettivo dell'inventario può essere distorto nel tempo con il furto, perdita o rottura.

Formule nell'inventario perpetuo

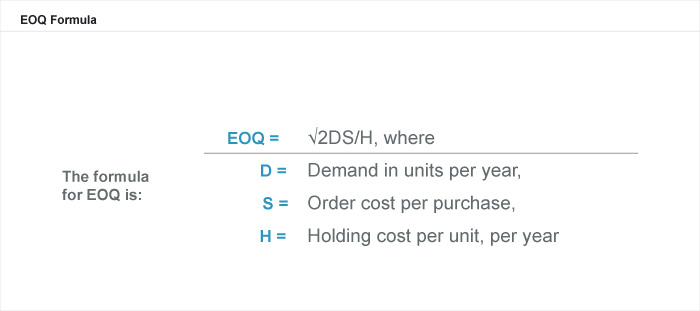

Le formule di gestione dell'inventario possono dirti quando ordinare più inventario, quanto ordinare, il tempo di consegna necessario prima di effettuare un ordine e la quantità di scorte di cui hai bisogno per mantenere in sicurezza.

L'Economic Order Quantity (EOQ) considera quanto costa immagazzinare le merci insieme al costo effettivo delle merci. I risultati determinano la quantità ottimale di inventario da acquistare o fare per ridurre al minimo le spese.

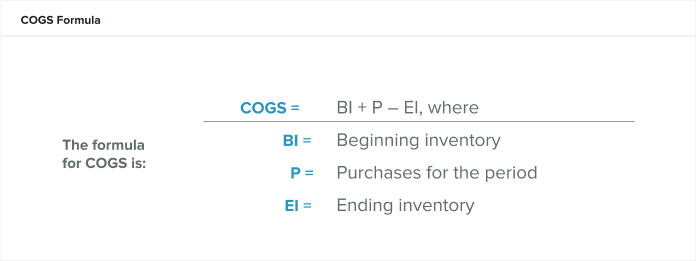

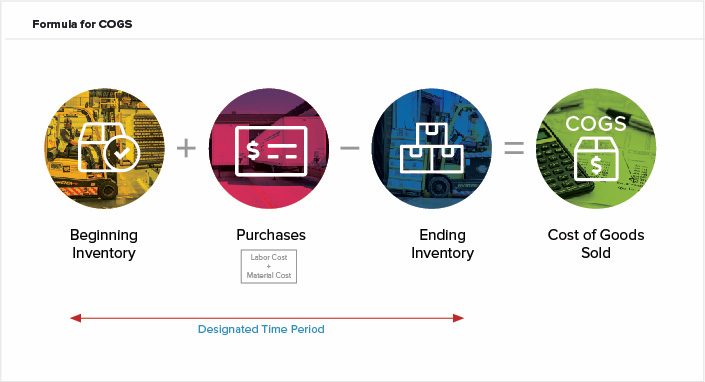

Il costo delle merci vendute (COGS)

Quando vendi prodotti in un sistema di inventario perpetuo, il conto spese aumenta e fa crescere i costi di vendita. Chiamato anche costo del venduto (COGS), i costi di vendita sono le spese dirette dalla produzione di beni durante un periodo. Questi costi includono i costi della manodopera e dei materiali, ma tralasciano i costi di distribuzione o di vendita.

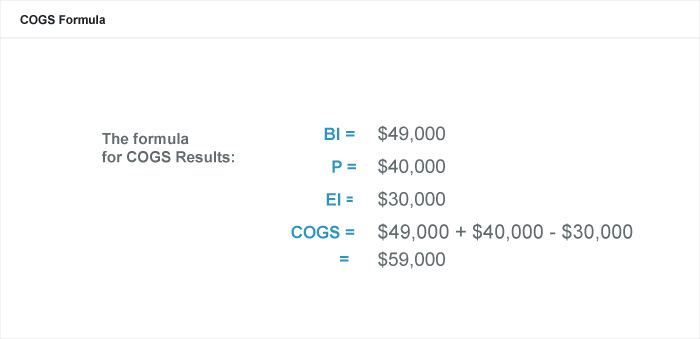

Calcolare l'inventario iniziale come qualsiasi scorta rimanente del periodo precedente se non si dispone di un vero inventario iniziale. Il periodo contabile può essere in mesi, trimestri o un anno solare. Il COGS in un sistema perpetuo è a rotazione e ricalcolato dopo ogni transazione, ma puoi usare la formula COGS per calcolarlo per un periodo.

Diciamo Ava, un responsabile di prodotto, vuole sapere se il prezzo del paracetamolo generico è abbastanza alto da lasciare un buon margine di profitto. COGS è una formula efficace per fissare i prezzi sui manufatti. Se calcola il COGS come $ 10 per flacone da 100 capsule, avrà bisogno di un prezzo di ogni bottiglia superiore a $ 10 in modo che la sua azienda possa realizzare comodamente un profitto.

L'attività di Ava utilizza l'anno solare (a partire dal 1 gennaio e fino al 31 dicembre) per la registrazione dell'inventario. Il contabile della società ha valutato l'inventario iniziale del 1 gennaio di paracetamolo generico a $ 49, 000, o 4, 900 bottiglie. Durante l'anno, Il paracetamolo generico costa alla società $ 40, 000 per materiali e manodopera. Il 31 dicembre i contabili della società hanno valutato l'inventario finale a $ 30, 000.

La formula del costo delle merci vendute (COGS)

Utile lordo

Ava può utilizzare la cifra che ha calcolato per COGS per prendere decisioni sul prodotto. Per esempio, può usare COGS per calcolare il profitto lordo che la sua azienda ha realizzato dal paracetamolo generico. Il profitto lordo è semplicemente il ricavo del prodotto meno COGS, o

Se Ava ha bisogno di aumentare il costo del prodotto per ottenere maggiori profitti o abbassare il costo per renderlo più competitivo sul mercato, ora sa come influenzerà i profitti della sua azienda.

Metodo del profitto lordo

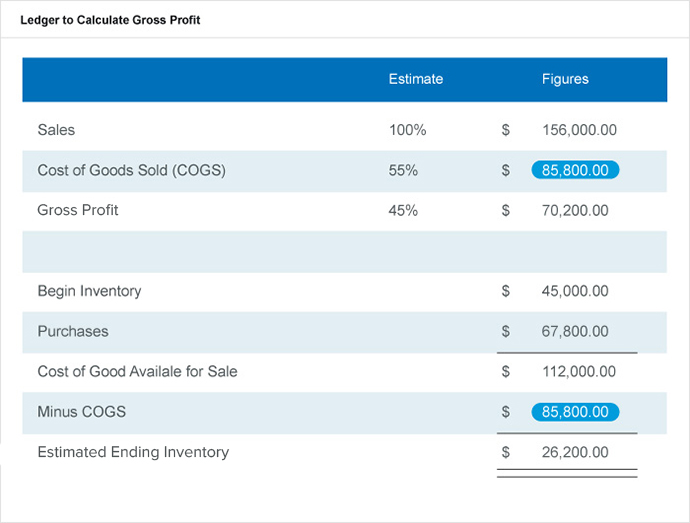

In un sistema perpetuo, a volte sarà necessario stimare l'importo dell'inventario finale per un periodo durante la preparazione dei rendiconti finanziari o se lo stock è stato distrutto. Per calcolare questa stima, iniziare con l'inventario iniziale e il costo degli acquisti durante il periodo.

Supponiamo che tu debba stimare l'inventario finale del mese corrente. I valori che devi conoscere per calcolarlo sono il profitto lordo come percentuale delle vendite, le vendite totali del periodo, l'inventario iniziale per il periodo e gli acquisti per il periodo. Come mostrato di seguito nel registro, stimare le percentuali relative di COGS e profitto lordo per le vendite totali. Da li, risolvere per il costo delle merci vendute, e quindi compilare i valori noti meno la cifra COGS. Il risultato dovrebbe fornire una stima dell'inventario finale e quanto richiedere come cifra di fondo per questo periodo.

Libro mastro per calcolare il profitto lordo

Che cos'è il metodo di inventario perpetuo FIFO?

FIFO (primo, first-out) è un presupposto del flusso dei costi che le aziende utilizzano per valutare le proprie scorte in cui i primi articoli inseriti nell'inventario sono i primi articoli venduti. Quindi l'inventario rimasto alla fine del periodo è l'ultimo acquistato o prodotto.

Un'ipotesi di flusso dei costi è un metodo di contabilità dell'inventario che utilizza il valore originale dei prodotti dall'inventario iniziale di un periodo e gli acquisti di nuovo inventario durante quel periodo per calcolare il valore dell'inventario finale e il costo delle merci vendute. Le tre ipotesi sul flusso dei costi che le aziende utilizzano per questo sono FIFO, LIFO, e il costo medio ponderato (WAC).

Dove si adattano le ipotesi di flusso dei costi

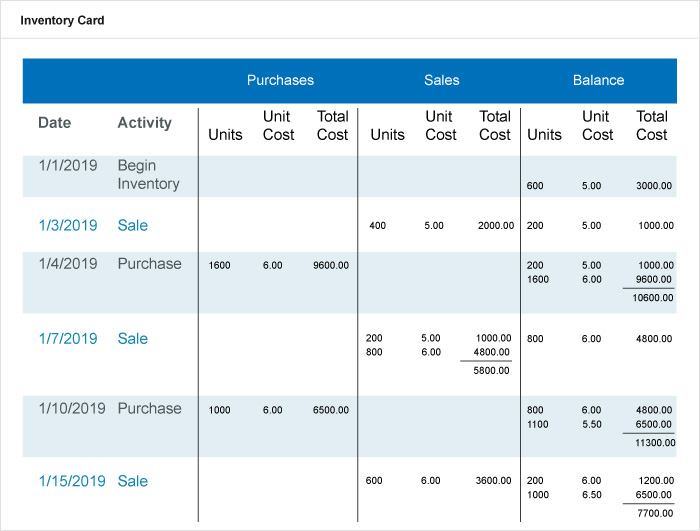

In un sistema perpetuo, il conto magazzino cambia ad ogni transazione. Le aziende addebitano il loro conto di inventario con il costo della merce ogni volta che acquistano o producono inventario e quando vendono inventario ai clienti. Il software di inventario perpetuo aggiorna il conto di inventario con ogni transazione. Con ogni vendita, il software aggiorna anche il conto COGS con un addebito. Come esempio, vedere l'esempio di scheda di inventario perpetuo FIFO di seguito. Le vendite al dettaglio per questo prodotto in questa azienda sono state di $ 25, 000 dal 1 gennaio, dal 2019 al 15 gennaio 2019.

Carta di inventario in un sistema FIFO perpetuo

Questa scheda mostra l'inventario iniziale, saldi, acquisti, prezzi e saldi. Sotto un sistema perpetuo, i registri di inventario per questo prodotto cambiano continuamente. Quando l'azienda vende merce, il software perpetuo registra due transazioni. Primo, il software accredita il conto vendite e addebita i crediti o contanti. Secondo, il software addebita il COGS per la merce e accredita il conto inventario. In un sistema periodico, la contabilità non esegue questo secondo passaggio.

Dalla carta dell'inventario FIFO perpetuo sopra, puoi calcolare il costo di fine inventario come saldo totale dei costi dall'ultima riga, o $7, 700. Calcola COGS aggiungendo la colonna del costo totale nella categoria delle vendite, o $2, 000 + 5, 800 + $ 3, 600 =$ 11, 400. Infine, puoi calcolare il profitto lordo come il totale delle vendite al dettaglio meno i costi delle merci vendute, o $ 25, 000 – $ 11, 400 =$ 13, 600.

Una società potrebbe preferire l'utilizzo di un sistema FIFO quando sta cercando di mostrare il suo massimo profitto possibile sui suoi bilanci per gli investitori, finanziatori e portatori di interessi. Un sistema FIFO mostra una spesa COGS inferiore e un reddito netto più elevato.

Che cos'è il metodo di inventario perpetuo LIFO?

LIFO (ultimo arrivato, first-out) è un presupposto del flusso dei costi che le aziende utilizzano per valutare le proprie scorte in cui gli ultimi articoli inseriti nell'inventario sono i primi articoli venduti. Quindi l'inventario rimanente alla fine del periodo è il più vecchio acquistato o prodotto. In un sistema LIFO perpetuo, gli ultimi costi disponibili al momento della vendita sono i primi che il software sposta dal conto magazzino e addebita dal conto COGS. Vedere l'esempio di scheda di inventario perpetuo LIFO di seguito per avere un'idea di come funziona. Le vendite al dettaglio per questo prodotto in questa azienda sono state di $ 25, 000 dal 1 gennaio, dal 2019 al 15 gennaio 2019.

Dalla carta dell'inventario LIFO perpetuo sopra, puoi calcolare il costo di fine inventario come saldo totale dei costi dall'ultima riga, o $7, 200. Puoi calcolare COGS aggiungendo la colonna del costo totale nella categoria delle vendite, o $2, 000 + 6, 000 + $ 3, 900 =$ 11, 900. Infine, puoi calcolare il profitto lordo come il totale delle vendite al dettaglio meno i costi delle merci vendute, o $ 25, 000 – $ 11, 900 =$ 13, 100.

Durante i periodi di inflazione, un sistema LIFO può essere più appropriato per le aziende che non desiderano pagare tanto in tasse, perché mostrerà una spesa COGS più elevata e un reddito netto inferiore. Perciò, la tua azienda ha una minore passività fiscale in un sistema LIFO, perché le imprese vengono tassate sul profitto. L'Agenzia delle Entrate consente alle aziende di utilizzare LIFO nella loro contabilità fiscale, anche quando usano FIFO nei loro rendiconti finanziari.

Qual è il metodo di inventario perpetuo del costo medio ponderato?

Il costo medio ponderato (WAC) è il presupposto del flusso dei costi che le aziende utilizzano per valutare il proprio inventario. WAC è il costo medio delle merci vendute per tutto l'inventario. Chiamato anche metodo del costo medio mobile, i contabili lo eseguono in modo diverso in un sistema perpetuo rispetto a un sistema periodico.

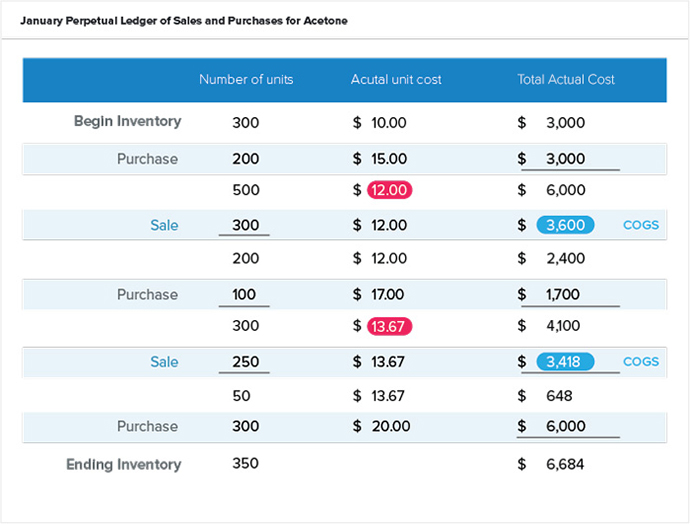

L'obiettivo dell'utilizzo del WAC è fornire a ogni articolo di inventario un prezzo medio standard quando si effettua una vendita o un acquisto. In un sistema perpetuo, non si calcola il WAC utilizzando una formula per un periodo specifico. È possibile utilizzare WAC per calcolare un costo unitario medio, COGS per un periodo e fine inventario per un periodo. Per esempio, Ava vuole calcolare il costo medio da assegnare per l'acetone riconfezionato nel magazzino della sua azienda. Utilizzerà queste informazioni per calcolare l'inventario finale e il COGS per il periodo. La sua azienda utilizza un sistema perpetuo. Vedere il registro di seguito per le transazioni per l'acetone a gennaio utilizzando una media ponderata. Questo libro mastro imita quello di un registro software in un sistema perpetuo.

Si noti che il libro mastro sopra calcola i costi unitari effettivi (in rosso) come dividendo del numero di unità e del costo effettivo totale. Il libro mastro aggiunge l'inventario iniziale all'inventario acquistato (500 unità). Il libro mastro aggiunge quindi il costo dell'inventario iniziale al costo dell'inventario acquistato ($ 6, 000) per elaborare un nuovo costo unitario di $ 12,00 per le vendite future. La voce successiva mostra una vendita effettuata con questo costo unitario calcolato. Questa vendita consente di calcolare i COGS per questa transazione. L'inventario finale è solo un punto di arresto arbitrario basato sul periodo che stai esaminando. Per il periodo di questo libro mastro, puoi anche calcolare il COGS totale come $ 3, 600 + $ 3, 418 =$7, 018.

NetSuite può aiutare a fornire visibilità nel tuo inventario

La corretta gestione dell'inventario può creare o distruggere un'attività, e avere informazioni sulle tue scorte attraverso il metodo dell'inventario perpetuo è fondamentale per il successo. Indipendentemente dal tipo di processo di controllo dell'inventario scelto, i responsabili delle decisioni sanno di aver bisogno degli strumenti giusti per poter gestire il loro inventario in modo efficace. NetSuite offre una suite di strumenti nativi per il monitoraggio dell'inventario in più posizioni, determinazione dei punti di riordino e gestione delle scorte di sicurezza e dei conteggi dei cicli. Trova il giusto equilibrio tra domanda e offerta nell'intera organizzazione con le funzionalità di pianificazione della domanda e dei requisiti di distribuzione.

Ulteriori informazioni su come gestire automaticamente l'inventario, ridurre i costi di gestione e aumentare il flusso di cassa con NetSuite.

-

Inventario perpetuo e periodico:qual è la differenza?

Scopri le differenze e le somiglianze tra i metodi di inventario periodico e perpetuo e usa questa guida per scegliere quale sistema utilizzare per la tua attività. Da bambino, uno dei miei giorni pr

-

Una guida al metodo di identificazione specifico per i costi di inventario

Il metodo di identificazione specifico del controllo dellinventario è utile per le aziende con prodotti unici o costosi. Ecco come implementare questo metodo nella tua azienda. Abbiamo coperto divers

Gestione delle scorte

- La guida definitiva alla vendita su Amazon [edizione 2022]

- Scegliere il giusto sistema di gestione dell'inventario

- Definito il disaccoppiamento dell'inventario:una guida esperta

- Guida essenziale alla pianificazione dell'inventario

- Controllo dell'inventario e gestione dell'inventario:qual è la differenza?

- Gestione dell'inventario nel cloud

- Spiegazione dell'inventario just-in-time (JIT):una guida

- Che cos'è un sistema di inventario perpetuo?

- La guida definitiva alla creazione di un budget che funzioni

- La guida definitiva alla protezione dalle frodi

-

Padroneggiare la gestione dell'inventario:i 3 pilastri

Padroneggiare la gestione dell'inventario:i 3 pilastri Come abbiamo discusso in precedenza, inchiodare la gestione dellinventario è fondamentale per stare al passo con la crescita esplosiva del mercato delle-commerce e fornire unesperienza cliente eccezio...

-

Una guida per le piccole imprese al metodo FIFO

Una guida per le piccole imprese al metodo FIFO Scopri come utilizzare il metodo FIFO e perché potrebbe essere lopzione migliore per abbinare le pratiche effettive alla contabilità dellinventario . Una delle prime scelte che unattività di vendita ...