La chiave per utilizzare i metodi di contabilità dei costi di inventario nella tua azienda

Metodi di contabilità dell'inventario spiegati con esempi utilizzabili e consigli di esperti

Questa guida sulla contabilità dei costi di inventario va oltre la semplice determinazione dei costi per fornire ai professionisti tutto ciò di cui hanno bisogno per scegliere un metodo per la rendicontazione finanziaria. Forniamo definizioni, formule, esempi, consigli di esperti e grafici di confronto per aiutarti a capire i concetti.

In questo articolo:

- Ipotesi sul flusso dei costi e come utilizzarle

- Quando utilizzare ciascun metodo di determinazione dei costi di inventario

- Come calcolare il costo medio ponderato (WAC)

Che cos'è il costo dell'inventario?

Costo dell'inventario, chiamata anche contabilità dei costi di inventario, è quando le aziende assegnano i costi ai prodotti. Questi costi includono anche le spese accessorie come lo stoccaggio, amministrazione e le fluttuazioni del mercato. I principi contabili generalmente accettati (GAAP) utilizzano regole contabili standardizzate per garantire che le aziende non sovrastimino questi costi.

Il costo dell'inventario è una parte della tecnica di controllo dell'inventario. Un corretto controllo dell'inventario all'interno di una catena di approvvigionamento aiuta a ridurre i costi di inventario totali e aiuta a determinare la quantità di prodotto che un'azienda dovrebbe trasportare. Tutte queste informazioni aiutano le aziende a decidere i margini necessari da assegnare a ciascun prodotto o tipologia di prodotto.

Esperto del settore Steven J. Weil, dottorato di ricerca e Presidente di RMS Accounting discute i costi di inventario e il monitoraggio dell'inventario nel mondo reale. Lui dice,

“Il modo migliore per tenere traccia delle differenze inventariali è ancora inventari fisici regolari, per verificare che ciò che dice il sistema sia corretto.”

“Di solito vogliamo calcolare il costo delle scorte per reparti. L'impostazione di margini simili in ciascun reparto è più facile da monitorare. Questi margini simili ci mostrano quando c'è un restringimento e quanto sta portando quel prodotto (e cosa potrebbe portare).”

Per ulteriori informazioni sul controllo dell'inventario, leggi la nostra "Guida essenziale al controllo dell'inventario".

Esistono diversi approcci alla contabilità dei costi. Questi includono:

- Costi standard

- Contabilità snella

- Basato sull'attività

- Consumo di risorse

- Portata

- Costo marginale

Costo delle merci vendute vs. Inventario

In contabilità, la differenza tra costo del venduto (COGS) e valori di inventario sono rappresentati da dove il contabile li registra. Le aziende valutano l'inventario a suo costo e come parte delle loro attività correnti. COGS rappresenta i costi di inventario delle merci vendute ai clienti.

I contabili registrano il saldo finale dell'inventario come attività corrente nel bilancio. Quando l'inventario aumenta, le attività in bilancio aumentano. Quando l'inventario diminuisce, diminuiscono anche le attività in bilancio. I contabili registrano anche la variazione delle scorte come parte del COGS sul conto economico.

Invece di mostrare una variazione dell'inventario come aggiustamento COGS, i contabili regolano alcuni conti economici per mostrare il calcolo del COGS come:

Le aziende generalmente riportano il valore dell'inventario al costo pagato. Però, un produttore riporterebbe l'inventario al costo per produrre l'articolo, compresi i costi delle materie prime, lavoro e spese generali. Generalmente, l'inventario è significativo, se non il più grande, bene riportato nel bilancio di una società.

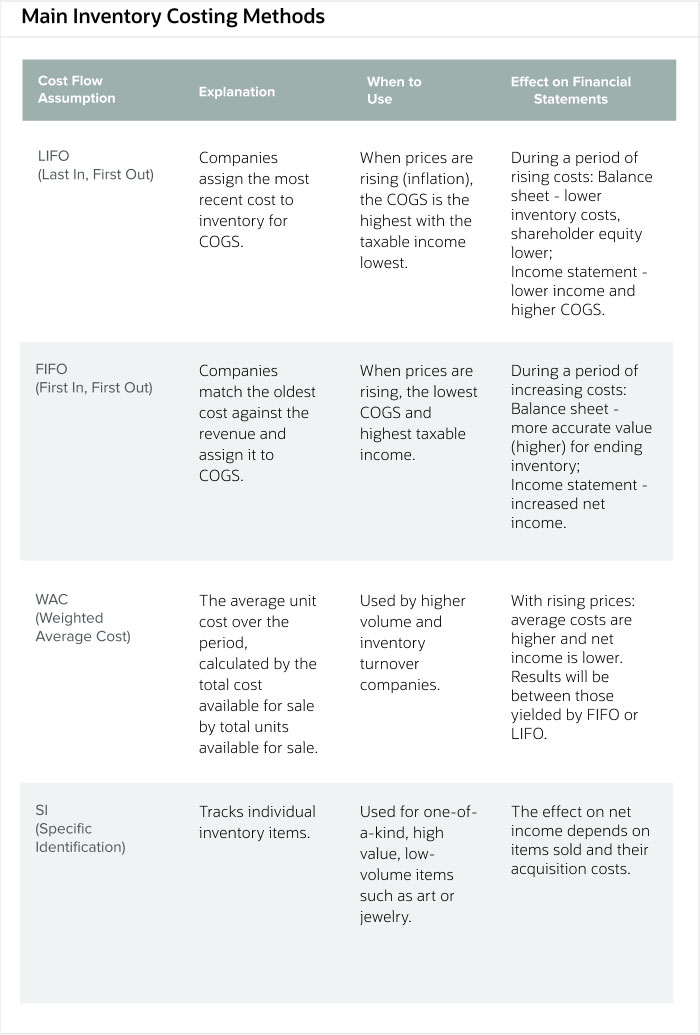

Metodi di determinazione dei costi dell'inventario

Il metodo utilizzato dalle aziende per calcolare il costo del proprio inventario guida direttamente il reddito e il valore dell'inventario che riportano nei propri rendiconti finanziari. Ogni azienda sceglie un approccio sistematico per calcolare e rendicontare il proprio fatturato di magazzino, e le autorità di regolamentazione si aspettano che si attengano a quel metodo ogni anno.

Esistono quattro metodi principali per calcolare i COGS e terminare l'inventario per un periodo.

- Primo, Primo fuori (FIFO):

Le aziende vendono prima l'inventario che hanno acquistato per primo. - Ultimo dentro, Primo fuori (LIFO):

Le aziende vendono prima l'inventario che hanno acquistato per ultimo. - Costo medio ponderato (WAC):

Le aziende fanno la media dei costi di inventario e di quanto vendono nel periodo. - Identificazione specifica:

Non tecnicamente un metodo di flusso dei costi ma consentito dai GAAP, questa opzione utilizza spesso i numeri di serie per differenziare i prodotti e il loro costo di inventario in modo specifico.

GAAP copre FIFO, WAC e identificazione specifica. GAAP non copre LIFO, ma è menzionato sopra a scopo di confronto.

Per confrontare i metodi, considera l'esempio di Jack's Furniture e delle sue vendite di librerie. Indipendentemente dall'ipotesi di flusso dei costi utilizzata dall'azienda, il bilancio per il periodo inizia lo stesso. Questo diario mostra lo stesso inventario iniziale, acquisto e relativi costi:

Però, quando un cliente acquista 60 unità, la differenza in queste ipotesi di flusso dei costi è chiara. In FIFO, il costo dell'inventario finale finisce per essere più alto per riflettere l'aumento dei prezzi. A titolo di confronto, in LIFO, il costo di inventario finale è inferiore in considerazione dell'aumento dei prezzi della libreria. Nell'esempio WAC, il costo di inventario finale è nel mezzo di LIFO e FIFO, mostrando che il prezzo è cambiato.

Se queste transazioni fossero le uniche in questo periodo e le vendite fossero di $ 12, 000, il conto economico e lo stato patrimoniale sarebbero i seguenti:

Come notato, l'identificazione specifica non è tecnicamente un'ipotesi di flusso di costi, ma è una tecnica per calcolare i costi delle scorte. In questo caso, il flusso fisico delle scorte corrisponde al metodo e non dipende dai tempi per la determinazione dei costi. L'uso di numeri di serie o tag di identificazione consente l'uso di questo metodo e l'identificazione di ciascun articolo nell'inventario, acquisire quando l'azienda ha acquistato l'oggetto e quanto ha pagato.

Considera un mercante d'arte specializzato in un solo tipo di prodotto, globi fatti a mano. Un esempio del suo flusso di inventario segue:

Da queste informazioni e dalle informazioni su quali prodotti specifici il rivenditore ha venduto nel periodo, può calcolare le seguenti cifre:

L'inventario finale e il COGS si basano su ciò che il rivenditore ha venduto o non ha venduto da ciascun acquisto o inventario iniziale specificamente identificato. Nota come ha separato ogni acquisto in base a quanto ha pagato originariamente per loro. Sa che i clienti acquistano i suoi articoli fatti a mano in base a quelli specifici che preferiscono, non sul lotto in cui li ha acquistati. Il profitto lordo è rappresentato dalle vendite al dettaglio del periodo meno il totale speso originariamente per i beni specifici che ha venduto durante il periodo.

I metodi meno tradizionali non coperti dai GAAP includono:

- Più in alto, Primo fuori (HIFO): Le aziende vendono per prime le scorte più costose.

- Più basso dentro, Primo fuori (LOFO): Le aziende vendono per prime l'inventario con il costo più basso.

- Primo scaduto, Primo fuori (FEFO): Le aziende vendono prima il primo inventario in scadenza.

Usando l'esempio dall'alto delle librerie di Jack's Furniture, il diario inizia lo stesso.

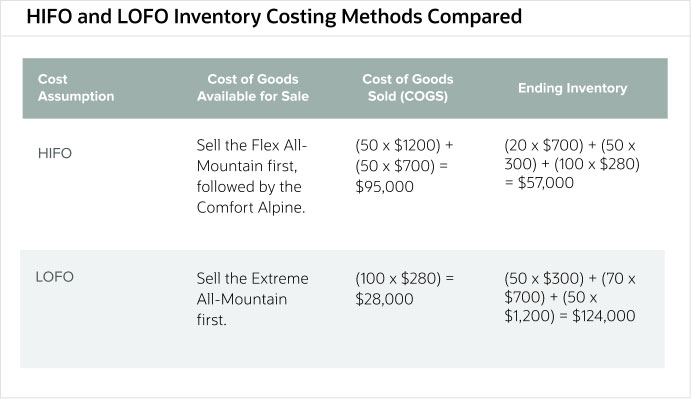

Il COGS e il saldo dell'inventario cambiano ancora una volta quando i clienti acquistano 60 unità con i metodi HIFO e LOFO durante un periodo. L'esempio HIFO rimuove prima l'inventario con il costo più elevato, lasciando meno valore in magazzino, e l'esempio LOFO rimuove prima l'inventario con il costo più basso, lasciando un valore più alto in magazzino.

Per il conto economico e il bilancio per $ 12, 000 di vendite, HIFO e LOFO si confronterebbero come segue:

In FEFO, le date di scadenza guidano le vendite. Per esempio, se un rivenditore ha iniziato e ha acquistato un totale di 80 unità e ha venduto 40 unità con due date di scadenza diverse, sembrerebbe il seguente:

Gli articoli in magazzino dopo la vendita hanno una data di scadenza successiva. La società esaurisce per prima le scorte con la data di scadenza più vicina.

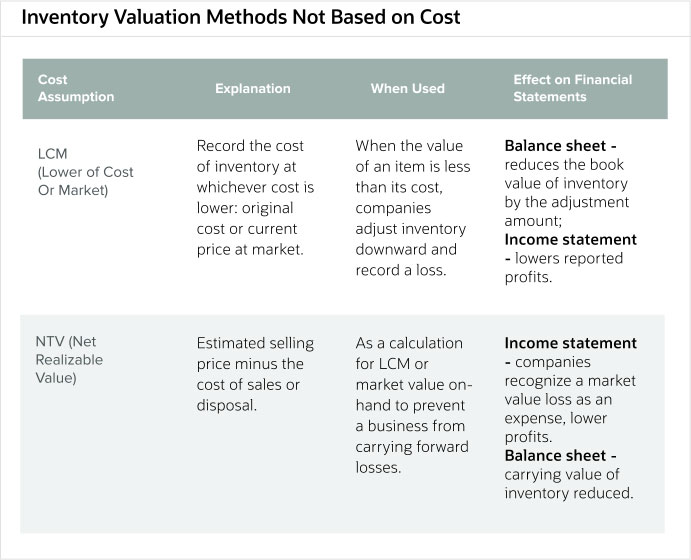

Rettifiche e stime della valutazione dell'inventario

GAAP consente aggiustamenti nella valutazione dell'inventario quando ha un futuro incerto, come quando potrebbe diventare obsoleto. I metodi per questi aggiustamenti includono:

- Minore di costo o mercato (LCM):

Le aziende registrano il costo più basso, il prezzo di acquisto o il prezzo di mercato, del loro inventario. - Valore netto di realizzo (NRV):

Le aziende registrano il prezzo di vendita stimato, meno il costo della loro vendita o cessione.

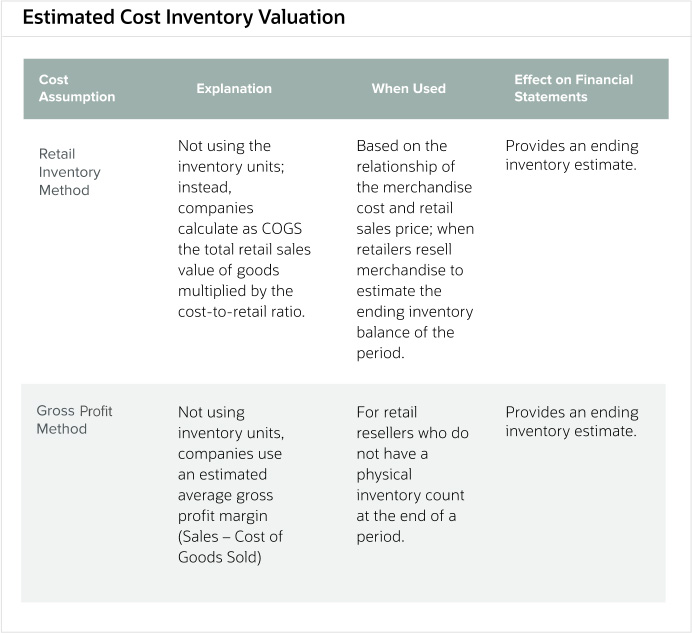

Finalmente, alcuni metodi stimano il valore di costo dell'inventario finale:

- Metodo di inventario al dettaglio:

Le aziende calcolano il costo dell'inventario in magazzino in base al rapporto con il loro prezzo al dettaglio. - Metodo del profitto lordo:

Le aziende calcolano la loro quantità di inventario e COGS utilizzando un rapporto con le vendite.

Costo medio ponderato dell'inventario o metodo di inventario del costo medio

Il metodo di costo medio ponderato delle scorte, chiamato anche metodo del costo medio dell'inventario, è uno degli approcci conformi ai GAAP che le aziende utilizzano per valutare le proprie azioni aziendali. Questo metodo calcola il costo unitario utilizzando una media ponderata per il costo delle merci vendute e l'inventario.

La formula per il metodo del costo medio ponderato è un calcolo per unità. Dividere il costo totale delle merci disponibili per la vendita per le unità disponibili per ogni articolo di magazzino.

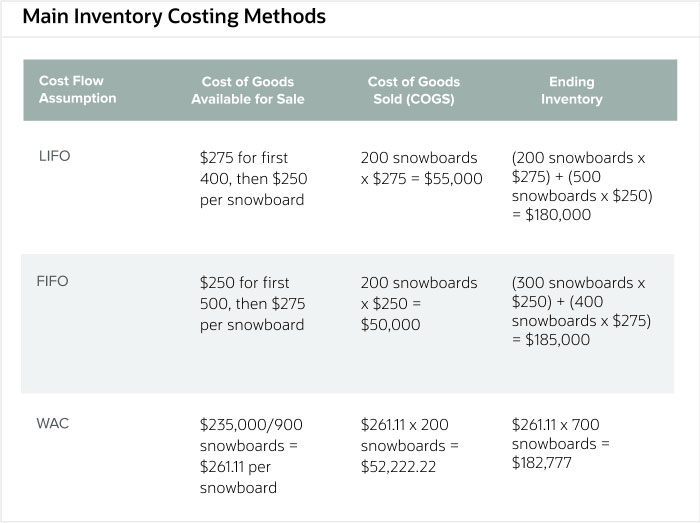

Per esempio, Trax è una piccola azienda che acquista e vende snowboard. Per novembre, quanto segue mostra i suoi acquisti e vendite:

L'inventario finale è il totale delle unità disponibili meno le unità totali vendute durante il periodo. In questo esempio, l'inventario finale =(200 + 200 + 150 + 300 + 300 + 400) – (100 + 75 + 200 + 300 + 300) =1550 unità acquistate – 975 unità vendute =575 unità rimanenti.

Calcola il costo medio ponderato per gli snowboard utilizzando la seguente tabella che mostra il numero di unità acquistate, il costo per ogni unità alla data di acquisto e il costo totale pagato per l'acquisto in quel giorno.

Il costo unitario medio ponderato basato sul grafico sopra per Trax a novembre è stato di $ 384, 250/1550 =$ 247,90 per unità.

La valutazione del costo delle merci vendute (COGS) è il numero di unità vendute moltiplicato per il costo medio ponderato.

La valutazione dell'inventario finale è le 575 unità rimanenti moltiplicate per il costo medio ponderato.

Insieme, i COGS e le valutazioni di inventario si sommano al costo totale effettivo disponibile per la vendita.

Ipotesi sul flusso dei costi di inventario

Un'ipotesi di flusso del costo di inventario è il metodo utilizzato dai contabili per rimuovere i costi di inventario della propria azienda e riportarli come costo delle merci vendute per la valutazione contabile. Esempi di queste ipotesi includono FIFO, LIFO e WAC.

Le ipotesi sul flusso dei costi non rappresentano necessariamente l'effettivo flusso fisico delle merci. Sono semplicemente i costi assegnati alle unità di inventario della società. I principali metodi di determinazione dei costi di inventario conformi a GAAP sono FIFO e WAC. LIFO è incluso anche di seguito a scopo di confronto:

Confronta questi metodi utilizzando le vendite e gli acquisti di snowboard Trax per gennaio e febbraio:

A gennaio, Trax ha acquistato 500 snowboard a $ 250 ciascuno =$ 125, 000.

A febbraio, Trax ha acquistato 400 snowboard a $ 275 ciascuno =$ 110, 000.

Per il periodo contabile gennaio-febbraio, Trax aveva 900 snowboard in stock e ha venduto 200 snowboard.

I contabili non utilizzerebbero il metodo di identificazione specifico in questo esempio perché i rivenditori non tengono traccia degli snowboard con codici di identificazione univoci. L'identificazione specifica sarebbe un buon metodo se l'azienda vendesse snowboard che sono pezzi d'arte unici o oggetti da collezione di atleti famosi. In questi casi, tracciare il flusso fisico delle merci è più facile che nelle operazioni di vendita al dettaglio ad alto volume. Per calcolare l'inventario finale nel metodo di identificazione specifico, calcolare il costo di ogni articolo in magazzino alla fine del periodo.

Di seguito sono riportati tre metodi alternativi di determinazione dei costi delle scorte. GAAP non approva questi metodi, quindi i ragionieri li usano raramente.

Confronta i metodi HIFO e LOFO usando un esempio di una diversa azienda di snowboard, vincolato verso l'esterno, che vende diversi modelli di snowboard, alcuni modelli più costosi realizzati da artigiani e altri prodotti in serie dalle fabbriche. Dal software di contabilità di questa azienda, i costi e le quantità degli snowboard in stock sono:

All-Mountain estremo, 100 in stock a $ 280 ciascuno ($ 28, 000).

Stile libero all'apice, 50 in stock a $ 300 ciascuno ($ 15, 000).

Comfort Alpino, 70 in stock a $ 700 ciascuno ($ 49, 000).

Flex All-Mountain, 50 in stock a $ 1200 ciascuno ($ 60, 000).

Ha venduto 100 snowboard nel periodo contabile.

Per un esempio di FEFO, vedere i libri della Happy Yogurt Company. Aveva tre lotti di yogurt con quantità e date di scadenza diverse.

Felice in stile greco, 1000 in magazzino a $ 2,99, scade il 10 gennaio 2020.

Felice al gusto di Fragola, 500 in magazzino a $ 2,45, scade il 15 febbraio, 2020.

Felice Al sapore di pianura, 500 in magazzino a $ 2,50, scade il 3 marzo 2020.

Ha venduto 1, 200 yogurt nel periodo contabile.

I seguenti sono metodi di valutazione delle scorte non basati sul costo. GAAP riconosce entrambi come metodi validi di valutazione dell'inventario.

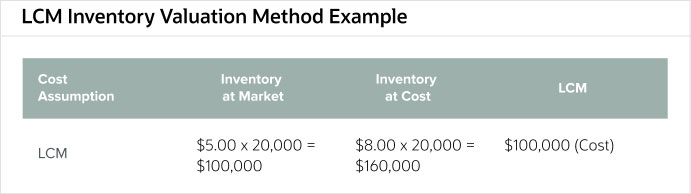

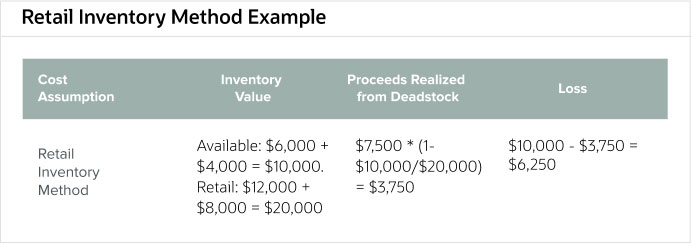

Bob's General Store è salito sul carro in ritardo per un prodotto noto come "fidget spinner". I terapisti hanno originariamente sviluppato questo giocattolo per bambini con disturbi dell'attenzione, ma è diventata una moda passeggera nel 2017 con picchi di vendita a giugno. Entro il settembre successivo, quando Bob ne ha comprati 20, 000 @ $ 8,00 ciascuno, molti distretti scolastici li avevano banditi, e la loro richiesta è crollata. Anche il valore di mercato di un filatore di fidget è sceso a $ 5,00 ciascuno.

Sulla base di queste informazioni, Bob's riporterebbe il suo LCM come valore di mercato come costo dell'inventario per i fidget spinner.

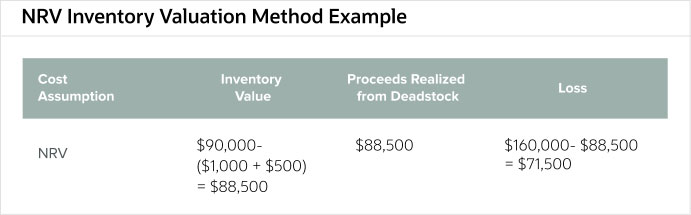

Temendo che la domanda di prodotti continui a diminuire, in ottobre, Il General Store di Bob ha ricevuto un'offerta per vendere il resto dello stock di fidget spinner per $ 90, 000. Bob ha pagato $ 1, 000 all'agente che ha trovato l'offerente. Bob ha anche registrato $ 500 in costi di archiviazione.

Il valore netto di realizzo per l'inventario del General Store di Bob era di $ 88, 500. Ha anche registrato entrate dal deadstock come $ 88, 500 e una perdita di $ 71, 500 per il periodo.

Di seguito sono riportati due metodi per stimare l'inventario finale e quindi il valore dell'inventario. Come stime, le aziende non dovrebbero aspettarsi che siano completamente accurati, quindi dovrebbero tener conto di eventuali perdite di scorte dovute a danni e furti e integrarle con inventari periodici.

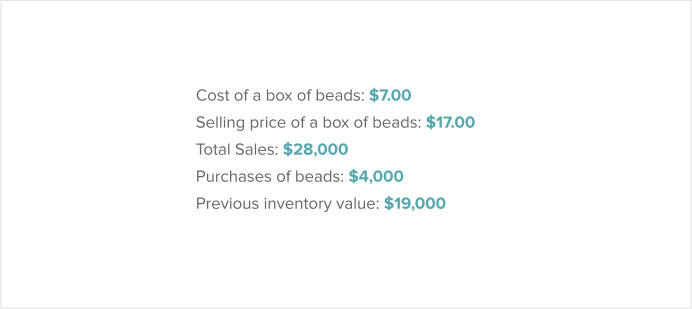

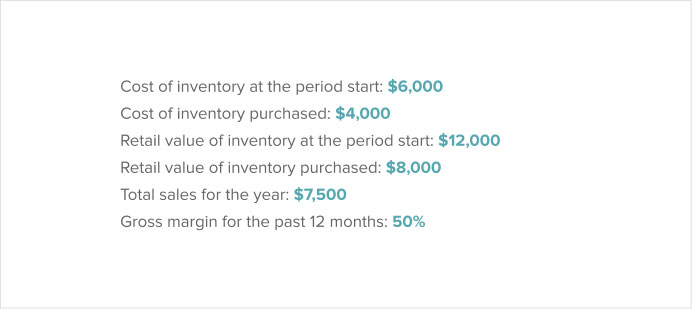

La Pacific Bead Company vende perline fatte a mano da artigiani locali dell'isola ai mercati al dettaglio e ai clienti fuori dal suo magazzino. Dal software di contabilità aziendale, le seguenti sono le informazioni sul periodo di riferimento.

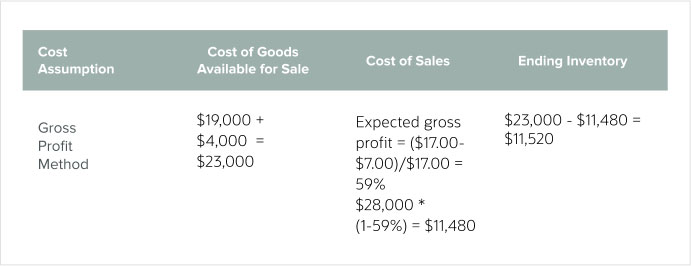

Una diversa azienda di perline nella zona, Perline costiere, Inc., calcolato il suo valore di inventario alla fine di un periodo utilizzando il metodo del profitto lordo. Dal suo software di contabilità, riporta le seguenti cifre.

Come scegliere un metodo di contabilità dei costi di inventario

Per scegliere un metodo di contabilità dei costi, le aziende dovrebbero prima capire come i diversi metodi cambieranno i loro bilanci e conti economici. Indipendentemente dal metodo utilizzato dall'azienda, è molto importante utilizzare lo stesso metodo per presentare i numeri anno dopo anno.

Questo principio di coerenza, utilizzando lo stesso metodo periodo dopo periodo, consente alle aziende di presentare i numeri più equi e di pagare le imposte appropriate in base al reddito dichiarato. Se vogliono cambiare metodo, devono ottenere l'approvazione dall'Internal Revenue Service (IRS) tramite IRS Form 3115 dopo la fine dell'anno fiscale. L'unico requisito quando si sceglie un metodo è che alla fine del periodo, la somma di COGS e inventario finale è uguale al costo delle merci disponibili.

L'esperto Weil condivide, “Il tuo commercialista può aiutarti a decidere quale metodo è il migliore per la tua azienda. Possono fare una raccomandazione commerciale e guardare i tuoi dati riconciliati. È uno spreco di denaro se non ti aiutano con la pianificazione fiscale e li vedi solo annualmente per presentare le tue tasse.

Ogni metodo avrà vantaggi e svantaggi. Per esempio, quando un'azienda utilizza il metodo WAC con inflazione, riporterebbe meno COGS rispetto a LIFO ma più COGS rispetto a se stesse utilizzando FIFO. L'inventario è più aggiornato sotto FIFO, poiché tale metodo utilizza i costi di acquisto più correnti, ma sottostimato sotto LIFO. Sotto WAC, un'azienda può manipolare il proprio reddito verso la fine dell'anno in base alla quantità di inventario che acquista. Nel complesso però, il processo di media in WAC riduce gli effetti temporali associati all'acquisto dell'inventario.

Ogni metodo cambierà leggermente anche a seconda che l'azienda utilizzi un sistema di inventario periodico o perpetuo. Per ulteriori informazioni sui sistemi di inventario periodico, leggi "Inventario periodico:è la scelta giusta?" Scopri di più sui sistemi di inventario perpetuo leggendo "La guida definitiva all'inventario perpetuo". Questo cambiamento è dovuto alla tempistica dei calcoli eseguiti nei diversi sistemi. Per esempio, un metodo WAC in un sistema perpetuo produce un sistema di media ponderata per ogni vendita. Utilizzando il metodo WAC in un sistema periodico, la società esegue i calcoli solo alla fine di un periodo, tenendo conto di tutto ciò che è accaduto e mantenendo i prezzi più coerenti nel periodo.

Un altro esempio è LIFO. Esistono diversi inventari finali e COGS per i sistemi periodici perpetui rispetto a quelli solo annuali. Se le aziende applicano LIFO in un sistema perpetuo, devono utilizzare rettifiche speciali per sfruttare l'utilizzo del metodo LIFO per la contabilità fiscale.

Costi inventariabili

I costi inventariabili sono quelli che fanno parte del costo totale di un prodotto. Questi costi includono tutto il necessario per inserire gli articoli nell'inventario e pronti per la vendita. Per esempio, questo può includere materie prime, lavoro, spese generali di produzione, carico in entrata, determinati costi amministrativi e di stoccaggio.

I contabili di solito registrano i costi di inventario come attività in bilancio. Infine, i contabili li addebitano come spese, e li spostano dallo stato patrimoniale ai costi dei beni venduti nel conto economico.

I costi che i contabili considerano inventariabili sono diversi nei vari settori. Questi costi inventariabili di solito rientrano in tre categorie di spesa:costi di ordinazione, costi di detenzione e costi amministrativi. I costi di ordinazione sono cifre che i contabili in genere allocano al centro di costo generale perché comprendono il libro paga del reparto acquisti, benefici e attività come la prequalificazione dei fornitori. I costi di detenzione sono ciò che le aziende pagano per immagazzinare beni che non hanno venduto, e i contabili possono includerli nel centro di costo generale.

I costi amministrativi sono spese spesso associate al reparto contabilità, come salari e benefici. Tale personale produce dati sul costo delle merci vendute e sulle scorte disponibili, rispondere ai revisori e soddisfare altre richieste di analisi contabile relative all'inventario. Potrebbero esserci costi amministrativi per queste funzioni ripartiti tra più dipartimenti, compresi gli acquisti e il controllo dell'inventario, così come la contabilità.

Costo di mantenimento dell'inventario

Costi di tenuta dell'inventario, o sostenere costi, sono quelli relativi alla conservazione dell'inventario invenduto. I costi includono lo spazio di archiviazione, gestire le scorte, la perdita per la società se i beni diventano obsoleti o deteriorati e il costo del capitale relativo alle rimanenze invendute.

Il costo dello spazio di stoccaggio è per la struttura che ospita le scorte e include l'ammortamento, costi delle utenze, assicurazione e personale. Il costo di gestione dello stock consiste negli sforzi per mettere lo stock in magazzino, attrezzature e sicurezza necessarie per la manutenzione e la movimentazione. L'obsolescenza è quando le scorte non sono più utili o diventano obsolete. Le aziende devono smaltire questo stock a un costo ridotto o senza alcun costo. I costi di capitale hanno spesso commissioni di interesse associate all'inventario delle scorte prima della vendita.

Formula del costo di trasporto dell'inventario

Esistono diversi modi per calcolare i costi di detenzione, come sfruttare una percentuale del valore del tuo inventario. Il modo migliore, però, è per le aziende di sommare i loro costi di detenzione noti e dividere la somma per il loro valore di inventario, dando loro una percentuale per un uso futuro.

Come esercizio, le aziende dovrebbero dettagliare i loro costi specifici. I costi di inventario devono includere:

- Costo del capitale

- Costi di trasporto

- I costi di stoccaggio

- Costo del lavoro

- Costo dell'assicurazione e della sostituzione

- Costi opportunità

- Qualsiasi obsoleto, azioni morte o rubate

Diversi settori hanno diverse stime standard per questo calcolo, come il 2% per i costi di stoccaggio e il 15% per i costi di capitale. Le aziende non includono questi costi nei conti di inventario, ma li costano come li sostengono. La considerazione di questi costi è essenziale per garantire che i margini di profitto siano sufficienti a coprirli.

Formula del costo dell'inventario

La formula del costo dell'inventario è importante perché influisce direttamente sul profitto dell'azienda. Questa formula utilizza il valore dell'inventario iniziale, valore di inventario finale e costi di acquisto nel periodo. Calcola il costo dell'inventario aggiungendo l'inventario iniziale agli acquisti di inventario e sottraendo l'inventario finale.

Per esempio, la società valuta l'inventario all'inizio del periodo a $ 50, 000. Acquista $ 15, 000 nel periodo. Il valore dell'inventario alla fine del periodo è di $ 25, 000. Il costo dell'inventario per quel periodo è ($50, 000 + $ 15, 000) – $ 25, 000 =$ 40, 000.

Questa formula di base tiene conto di tutti i costi inventariabili necessari per ottenere e mantenere gli articoli in vendita e incide sulla determinazione del reddito. Qualsiasi rettifica all'inventario provoca cambiamenti nel reddito riportato.

Inventario a costo standard

La determinazione dei costi standard è quando le aziende assegnano i costi previsti (o standard) del materiale, manodopera e spese generali per l'inventario, piuttosto che i costi effettivi. Questo strumento di gestione aiuta a pianificare i budget, gestire e controllare i costi e determinare con quale successo un'azienda controlla i costi.

L'inventario dei costi standard deriva dai dati storici dell'azienda e riflette le operazioni in circostanze normali. Le aziende utilizzano questi obiettivi di costo nella pianificazione. Una varianza è la differenza tra il costo standard (obiettivo) e il costo effettivo. Quando si verificano varianze negative, la direzione deve agire identificando la causa principale, migliorare le sue operazioni e potenzialmente apportare modifiche al costo standard.

Le aziende che utilizzano sistemi di determinazione dei costi standard di solito producono report di varianza per mostrare le differenze tra i costi standard e quelli effettivi. Nell'ambiente produttivo, la variazione del prezzo dei materiali è la differenza tra il costo preventivato e quello effettivo per i materiali. La formula per la variazione del prezzo dei materiali è la seguente:

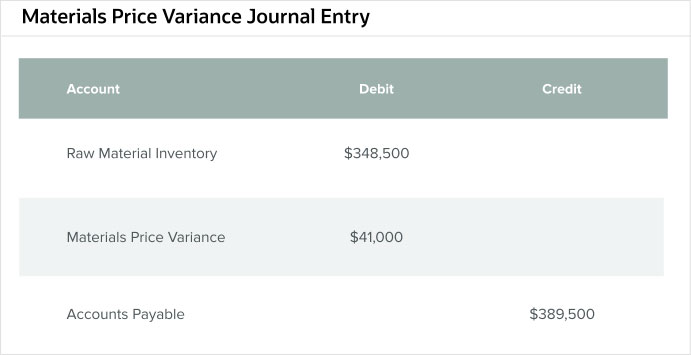

Come esempio, un'azienda produttrice di componenti automobilistici ha un budget di $ 348, 500 (costo standard) per 20, 500 (quantità standard) del materiale principale per i suoi popolari filtri dell'olio ad alte prestazioni per l'anno. Il prezzo standard per unità è di $ 17.

Nelle registrazioni a giornale che riportano gli scostamenti, i soldi contabilizzati erano i soldi spesi, e il rapporto sulle prestazioni ha mostrato che il costo effettivo dei materiali per questa parte era di $ 389, 500 (costo effettivo) per 20, 500 della materia prima (quantità effettiva). Il prezzo effettivo per unità è di $19. La varianza, che si tratti di un credito o di un debito, riguarda il conto Variazione prezzo materiali.

Usando la formula, la varianza del prezzo dei materiali =($ 19 – $ 17) x 20, 500 =$ 41, 000.

La registrazione a giornale per questa formula è la seguente:

Costo di fine inventario

Il costo di fine inventario è il valore di ciò che rimane in magazzino e disponibile per la vendita alla fine di un periodo. Il calcolo di base per l'inventario finale è l'inventario iniziale più eventuali acquisti meno il costo delle merci vendute.

Il costo dell'inventario finale può variare in base al presupposto del flusso dei costi che l'azienda sceglie di utilizzare. I beni che le aziende vendono per primi e i relativi costi al momento dell'acquisto influiscono sul costo di ciò che rimane in magazzino, così come le ipotesi alla base di qualsiasi stima.

Un esempio di base per il calcolo dell'inventario finale è per le merci, Ltd. Questa azienda ha iniziato il suo mese di produzione con un inventario iniziale di $ 100, 000. Ha acquistato $ 25, 000 di inventario durante il mese e venduto $ 75, 000 di inventario nello stesso mese. Ha calcolato l'inventario finale come segue:

Software NetSuite per la gestione della contabilità dei costi di inventario

Gli imprenditori comprendono l'importanza di mantenere registri di inventario accurati e il ruolo che questi record svolgono nella contabilità dei costi di inventario. Trova lo strumento giusto in grado di semplificare i processi contabili e fornire visibilità sull'inventario disponibile. Le aziende che utilizzano software di contabilità come NetSuite e metodi di contabilità dei costi di inventario possono comprendere meglio lo stato di salute delle loro attività, che a sua volta consente loro di eseguire meglio le loro strategie di business e di marketing.

Scopri di più su come utilizzare NetSuite per gestire le finanze della tua azienda.

-

Come utilizzare le ipotesi di flusso dei costi nella tua piccola impresa

Le ipotesi di flusso dei costi aiutano le aziende a valutare il proprio inventario e il costo dei beni venduti. Scopri come usarlo nella tua piccola impresa. I dati finanziari della tua attività devo

-

Una guida per le piccole imprese alla contabilità dei costi

La contabilità industriale è un tipo di contabilità che trova il costo preciso dei prodotti di fabbricazione. I gestori utilizzano le informazioni di contabilità dei costi per valutare la redditività

Gestione delle scorte

- Che cos'è il sistema di inventario perpetuo?

- 21 Suggerimenti e metodi chiave per la gestione dell'inventario

- 3 metriche di contabilità dell'inventario critico che dovresti tenere traccia

- FIFO,

- In che modo i sistemi di inventario garantiscono che la tua attività sia conforme ai GAAP

- Riduci i costi utilizzando il software di monitoraggio dell'inventario

- I vantaggi dell'integrazione del software di inventario con i processi di contabilità e back-office

- 15 tecniche di ottimizzazione dell'inventario che trasformeranno la tua attività

- 4 motivi per utilizzare il cloud per la gestione dell'inventario

- Il miglior software di contabilità per la tua piccola impresa

-

Il metodo del costo medio ponderato:una guida per le piccole imprese

Il metodo del costo medio ponderato:una guida per le piccole imprese Una guida su come funziona il metodo del costo medio ponderato e perché può funzionare o meno per la tua azienda. Larchivio di Stormlight e Atlas scrollò le spalle sono due dei libri più lunghi che a...

-

Utilizzo dell'equazione contabile nella contabilità delle piccole imprese

Utilizzo dell'equazione contabile nella contabilità delle piccole imprese Lequazione contabile è alla base della contabilità in partita doppia. Utilizzata per garantire che le attività aziendali siano uguali a passività ed equità, lequazione contabile aiuta a mantenere in e...