Fiduciario

Che cos'è un fiduciario?

Un fiduciario è una persona o un'organizzazione che agisce per conto di un'altra persona o persone, anteporre gli interessi dei propri clienti ai propri, con il dovere di preservare la buona fede e la fiducia. Essere un fiduciario richiede quindi di essere vincolato sia legalmente che eticamente ad agire nel migliore interesse dell'altro.

Un fiduciario può essere responsabile del benessere generale di un altro (ad esempio il tutore legale di un bambino), ma spesso il compito coinvolge le finanze; gestire il patrimonio di un'altra persona, o un gruppo di persone, Per esempio. Gestori di denaro, consulenti finanziari, banchieri, agenti assicurativi, ragionieri, esecutori, membri del consiglio di amministrazione, e gli ufficiali aziendali hanno tutti la responsabilità fiduciaria.

Punti chiave

- Un fiduciario è legalmente obbligato a mettere i migliori interessi del proprio cliente davanti ai propri.

- I doveri fiduciari compaiono in una serie di rapporti d'affari, tra cui un fiduciario e un beneficiario, membri del consiglio di amministrazione e azionisti, ed esecutori testamentari e legatari.

- Un fiduciario di investimento è chiunque abbia la responsabilità legale di gestire il denaro di qualcun altro, come un membro del comitato di investimento di un ente di beneficenza.

- I consulenti di investimento registrati hanno un dovere fiduciario nei confronti dei clienti; i broker-dealer devono solo soddisfare lo standard di idoneità meno rigoroso, che non richiede di anteporre gli interessi del cliente ai propri.

In che modo la regola fiduciaria può influire su di te

Capire un fiduciario

Le responsabilità ei doveri di un fiduciario sono sia etici che legali. Quando una parte accetta consapevolmente un obbligo fiduciario per conto di un'altra parte, sono tenuti ad agire nel migliore interesse del mandante, ovvero il cliente o il soggetto di cui gestisce il patrimonio. Questo è ciò che è noto come "standard di cura delle persone prudenti"; uno standard che deriva originariamente da una sentenza del tribunale del 1830. Questa formulazione della regola della persona prudente richiedeva che una persona che agiva in qualità di fiduciario fosse tenuta ad agire prima di tutto tenendo presenti le esigenze dei beneficiari. Occorre prestare la massima attenzione per garantire che non sorgano conflitti di interesse tra il fiduciario e il loro principale.

In molti casi, dal rapporto non deve trarre alcun profitto se non espresso consenso al momento dell'inizio del rapporto. Come esempio, Nel regno unito, i fiduciari non possono trarre profitto dalla loro posizione, secondo una sentenza dell'Alta Corte inglese, Keech contro Sandford (1726). Se il mandante fornisce il consenso, poi il fiduciario può conservare qualunque beneficio abbia ricevuto; questi benefici possono essere monetari o definiti più in generale come "opportunità".

I doveri fiduciari compaiono in un'ampia varietà di rapporti commerciali comuni, Compreso:

- Fiduciario e beneficiario (il tipo più comune)

- Membri del consiglio di amministrazione e azionisti

- Esecutori e legatari

- Guardiani e reparti

- Promotori e sottoscrittori di azioni

- Avvocati e clienti

- Società di investimento e investitori

- Compagnie di assicurazione/agenti e assicurati

Rapporto fiduciario tra fiduciario e beneficiario

Gli accordi immobiliari e i trust attuati coinvolgono sia un fiduciario che un beneficiario. Un individuo nominato come fiduciario o fiduciario immobiliare è il fiduciario, e il beneficiario è il principale. Sotto un obbligo di fiduciario/beneficiario, il fiduciario ha la titolarità legale della proprietà o dei beni e detiene il potere necessario per gestire i beni detenuti in nome del trust. Nel diritto successorio, il fiduciario può anche essere conosciuto come l'esecutore testamentario.

Si noti che il fiduciario deve prendere decisioni che sono nel migliore interesse del beneficiario poiché quest'ultimo detiene un titolo equo sulla proprietà. Il rapporto fiduciario/beneficiario è un aspetto importante della pianificazione patrimoniale completa, e occorre prestare particolare attenzione per determinare chi è designato come fiduciario.

I politici spesso creano trust ciechi per evitare scandali di conflitto di interessi reali o percepiti. Un blind trust è una relazione in cui un fiduciario è responsabile di tutto l'investimento del corpus (attività) di un beneficiario senza che il beneficiario sappia come viene investito il corpus. Anche se il beneficiario non ha conoscenza, il fiduciario ha il dovere fiduciario di investire il corpus secondo lo standard di condotta della persona prudente.

Rapporto fiduciario tra membri del consiglio di amministrazione e azionisti

Analogo dovere fiduciario può essere ricoperto dagli amministratori di società, in quanto possono essere considerati fiduciari per gli azionisti se nel consiglio di una società, o fiduciari dei depositanti se ricoprono la carica di direttore di una banca. I compiti specifici includono quanto segue:

Il dovere di diligenza

Il dovere di diligenza si applica al modo in cui il consiglio prende le decisioni che influiscono sul futuro dell'azienda. Il consiglio ha il dovere di indagare a fondo su tutte le possibili decisioni e sul modo in cui possono avere un impatto sull'attività. Se il consiglio vota per eleggere un nuovo amministratore delegato, Per esempio, la decisione non dovrebbe essere presa basandosi esclusivamente sulla conoscenza o sull'opinione del consiglio di un possibile candidato; è responsabilità del consiglio di indagare su tutti i candidati validi per garantire che venga scelta la persona migliore per il lavoro.

Il dovere di agire in buona fede

Anche dopo aver ragionevolmente investigato tutte le opzioni prima di esso, il consiglio ha la responsabilità di scegliere l'opzione che ritiene meglio serva gli interessi dell'azienda e dei suoi azionisti.

Il dovere di lealtà

Obbligo di lealtà significa che il consiglio non è tenuto a porre altre cause, interessi, o affiliazioni al di sopra della sua fedeltà alla società e agli investitori della società. I membri del Consiglio devono astenersi da rapporti personali o professionali che possano mettere il proprio interesse o quello di un'altra persona o impresa al di sopra dell'interesse della società.

Contrariamente alle credenze popolari, non c'è un mandato legale che una società è tenuta a massimizzare il rendimento degli azionisti.

Se un membro di un consiglio di amministrazione è ritenuto in violazione del loro dovere fiduciario, possono essere ritenuti responsabili in giudizio dalla società stessa o dai suoi azionisti.

Rapporto fiduciario tra esecutore testamentario e legato

Le attività fiduciarie possono applicarsi anche a transazioni specifiche o una tantum. Per esempio, un atto fiduciario viene utilizzato per trasferire i diritti di proprietà in una vendita quando un fiduciario deve agire come esecutore della vendita per conto del proprietario della proprietà. Un atto fiduciario è utile quando un proprietario desidera vendere ma non è in grado di gestire i propri affari a causa di una malattia, incompetenza, o altre circostanze, e ha bisogno di qualcuno che agisca al loro posto.

Un fiduciario è tenuto per legge a rivelare al potenziale acquirente la vera condizione della proprietà venduta, e non possono ricevere alcun beneficio finanziario dalla vendita. Un atto fiduciario è utile anche quando il proprietario dell'immobile è deceduto e la sua proprietà fa parte di un patrimonio che necessita di supervisione o gestione.

Relazione fiduciaria tra Guardiano e Ward

In una relazione tutore/custode, la tutela legale di un minore è trasferita a un adulto designato. In qualità di fiduciario, il tutore ha il compito di garantire che il minore o il pupillo abbiano cure adeguate, che può includere decidere dove il minore frequenta la scuola, che il minore abbia cure mediche adeguate, che siano disciplinati in modo ragionevole, e che il loro benessere quotidiano rimanga intatto.

Un tutore è nominato dal tribunale statale quando il tutore naturale di un minore non è più in grado di prendersi cura del minore. Nella maggior parte degli stati, il rapporto tutore/custode rimane intatto fino al raggiungimento della maggiore età del figlio minore.

Rapporto fiduciario tra avvocato e cliente

Il rapporto fiduciario avvocato/cliente è probabilmente uno dei più rigorosi. La Corte Suprema degli Stati Uniti afferma che deve esistere il più alto livello di fiducia e confidenza tra un avvocato e un cliente, e che un avvocato, come fiduciario, deve agire con assoluta correttezza, lealtà, e fedeltà in ogni rappresentazione di, e trattare con, clienti.

Gli avvocati sono ritenuti responsabili per le violazioni dei loro doveri fiduciari da parte del cliente e sono responsabili nei confronti del tribunale in cui quel cliente è rappresentato quando si verifica una violazione.

Rapporto fiduciario tra mandante e agente

Un esempio più generico di dovere fiduciario risiede nel rapporto principale/agente. Ogni singola persona, società, collaborazione, o un'agenzia governativa può agire come principale o agente purché la persona o l'impresa abbia la capacità giuridica per farlo. Sotto un dovere principale/agente, un agente è legalmente nominato per agire per conto del preponente senza conflitto di interessi.

Un esempio comune di una relazione principale/agente che implica il dovere fiduciario è un gruppo di azionisti come mandanti che eleggono la direzione o gli individui di C-suite per agire come agenti. Allo stesso modo, gli investitori agiscono come principali quando selezionano i gestori di fondi di investimento come agenti per gestire le attività.

Fiduciario di investimento

Anche se può sembrare che un fiduciario di investimento sia un professionista finanziario (gestore di denaro, banchiere, e così via), un "fiduciario di investimento" è in realtà qualsiasi persona che ha la responsabilità legale di gestire il denaro di qualcun altro. Ciò significa che se ti sei offerto volontario per far parte del comitato per gli investimenti del consiglio di amministrazione della tua organizzazione di beneficenza locale o di un'altra organizzazione, hai una responsabilità fiduciaria. Sei stato messo in una posizione di fiducia, e ci possono essere conseguenze per il tradimento di quella fiducia.

Anche, l'assunzione di un esperto finanziario o di investimento non solleva i membri del comitato da tutte le loro funzioni. Hanno ancora l'obbligo di selezionare e monitorare con prudenza le attività dell'esperto.

La regola di idoneità

Broker-commercianti, che sono spesso compensati da provvigioni, generalmente devono solo adempiere a un obbligo di idoneità. Questo è definito come formulare raccomandazioni coerenti con le esigenze e le preferenze del cliente sottostante. I broker-dealer sono regolamentati dalla Financial Industry Regulatory Authority (FINRA) in base a standard che richiedono loro di fornire raccomandazioni adeguate ai propri clienti.

Invece di dover porre i propri interessi al di sotto di quelli del cliente, lo standard di idoneità indica solo i dettagli che il broker-dealer deve ragionevolmente ritenere che qualsiasi raccomandazione fatta sia adatta al cliente, in termini di esigenze finanziarie del cliente, obiettivi, e circostanze uniche. È importante anche una distinzione fondamentale in termini di lealtà:il dovere principale di un broker è verso il proprio datore di lavoro, l'intermediario per il quale lavorano, non ai loro clienti.

Altre descrizioni di idoneità includono la verifica che i costi di transazione non siano eccessivi e che le loro raccomandazioni non siano inadatte per il cliente. Esempi che possono violare l'idoneità includono il commercio eccessivo, sfornare il conto semplicemente per generare più commissioni, e cambiando frequentemente le attività del conto per generare reddito da transazione per il broker-dealer.

Anche, la necessità di rivelare potenziali conflitti di interesse non è un requisito così rigoroso per gli intermediari; un investimento deve solo essere adatto, non deve necessariamente essere coerente con gli obiettivi e il profilo del singolo investitore.

Lo standard di idoneità può finire per causare conflitti tra un broker-dealer e un cliente. Il conflitto più evidente ha a che fare con il risarcimento. Secondo uno standard fiduciario, a un consulente per gli investimenti sarebbe severamente vietato acquistare un fondo comune di investimento o altri investimenti per un cliente perché guadagnerebbe al broker una commissione o una commissione più elevata rispetto a un'opzione che costerebbe meno al cliente o frutterebbe di più per il cliente.

Sotto il requisito di idoneità, purché l'investimento sia adatto al cliente, può essere acquistato per il cliente. Ciò può anche incentivare i broker a vendere i propri prodotti prima di competere per prodotti che potrebbero costare meno.

Idoneità vs. Standard fiduciario

Se il tuo consulente per gli investimenti è un consulente per gli investimenti registrato (RIA), condividono la responsabilità fiduciaria con il comitato di investimento. D'altra parte, un mediatore, che lavora per un broker-dealer, potrebbe no. Alcune società di brokeraggio non vogliono o non consentono ai loro broker di essere fiduciari.

Consulenti per gli investimenti, che di solito sono a pagamento, sono vincolati a uno standard fiduciario stabilito come parte dell'Investment Advisers Act del 1940. Possono essere regolamentati dalla SEC o dalle autorità di regolamentazione dei titoli statali. L'atto è piuttosto specifico nel definire cosa significa un fiduciario, e sancisce un dovere di lealtà e cura, il che significa che il consulente deve mettere gli interessi del cliente al di sopra dei propri.

Per esempio, il consulente non può acquistare titoli per proprio conto prima di acquistarli per un cliente ed è vietato effettuare operazioni che potrebbero comportare commissioni più elevate per il consulente o la sua impresa di investimento.

Significa anche che il consulente deve fare del suo meglio per assicurarsi che la consulenza sugli investimenti sia fornita utilizzando informazioni accurate e complete, in sostanza, che l'analisi sia completa e il più accurata possibile. Evitare i conflitti di interesse è importante quando si agisce in qualità di fiduciario, e significa che un consulente deve rivelare qualsiasi potenziale conflitto per anteporre gli interessi del cliente a quelli del consulente.

Inoltre, il consulente deve collocare le negoziazioni secondo uno standard di "migliore esecuzione", il che significa che devono sforzarsi di negoziare titoli con la migliore combinazione di basso costo ed esecuzione efficiente.

La regola fiduciaria di breve durata

Mentre il termine "idoneità" era lo standard per i conti transazionali o i conti di intermediazione, il Regolamento Fiduciario del Dipartimento del Lavoro, proposto di inasprire le cose per i broker. Chiunque abbia in gestione i soldi della pensione, che ha formulato raccomandazioni o sollecitazioni per un'IRA o altri conti pensionistici agevolati dalle tasse, sarebbe considerato un fiduciario tenuto ad aderire a tale standard, piuttosto che allo standard di idoneità altrimenti in vigore.

La regola fiduciaria ha avuto un'attuazione lunga e tuttavia poco chiara. Originariamente proposto nel 2010, doveva entrare in vigore il 10 aprile 2017, e gennaio 1, 2018. Dopo che il presidente Trump è entrato in carica, è stato posticipato al 9 giugno, 2017, compreso un periodo di transizione per alcune esenzioni che si estende fino al 1° gennaio 2018.

Successivamente, l'attuazione di tutti gli elementi della norma è stata rinviata al 1 luglio, 2019. Prima che ciò potesse accadere, la regola è stata annullata a seguito di una decisione del giugno 2018 della Quinta Corte del Circuito degli Stati Uniti.

A giugno 2020, una nuova proposta, Proposta 3.0, è stato rilasciato dal Dipartimento del Lavoro, che "ha ripristinato la definizione fiduciaria di consulenza in materia di investimenti in vigore dal 1975 accompagnata da nuove interpretazioni che ne hanno ampliato la portata nell'ambito del rollover, e ha proposto una nuova esenzione per la consulenza sugli investimenti in conflitto e le operazioni principali."

È ancora da vedere se sarà approvato sotto la nuova amministrazione del presidente Biden.

Rischi di essere un fiduciario

La possibilità di un fiduciario/agente che non opera in modo ottimale nel migliore interesse del beneficiario viene definita "rischio fiduciario". Ciò non significa necessariamente che il fiduciario utilizzi le risorse del beneficiario a proprio vantaggio; questo potrebbe essere il rischio che il fiduciario non ottenga il miglior valore per il beneficiario.

Per esempio, una situazione in cui un gestore di fondi (agente) effettua più operazioni del necessario per il portafoglio di un cliente è una fonte di rischio fiduciario perché il gestore di fondi sta lentamente erodendo i guadagni del cliente sostenendo costi di transazione più elevati del necessario.

In contrasto, una situazione in cui una persona fisica o giuridica legalmente nominata per gestire i beni di un'altra parte usa il proprio potere in modo non etico o illegale per trarne vantaggi finanziari, o servire il proprio interesse in qualche altro modo, si chiama "abuso fiduciario" o "frode fiduciaria".

Assicurazione fiduciaria

Un'impresa può assicurare le persone che agiscono come fiduciari di un piano pensionistico qualificato, come gli amministratori della società, ufficiali, dipendenti, e altri fiduciari persone fisiche.

L'assicurazione di responsabilità fiduciaria ha lo scopo di colmare le lacune esistenti nella copertura tradizionale offerta attraverso la responsabilità civile dei dipendenti o le politiche del direttore e del funzionario. Fornisce protezione finanziaria in caso di necessità di contenzioso, a causa di scenari come presunta cattiva gestione di fondi o investimenti, errori amministrativi o ritardi nei trasferimenti o nelle distribuzioni, un cambiamento o una riduzione dei benefici, o consigli errati sull'allocazione degli investimenti all'interno del piano.

Linee guida per gli investimenti fiduciari

In risposta alla necessità di linee guida per i fiduciari di investimento, la Fondazione per gli Studi Fiduciari senza scopo di lucro è stata costituita per definire le seguenti pratiche di investimento prudenti:

Passaggio 1:organizzare

Il processo inizia con fiduciari che si informano sulle leggi e le regole che si applicheranno alle loro situazioni. Una volta che i fiduciari identificano le loro regole di governo, devono poi definire i ruoli e le responsabilità di tutte le parti coinvolte nel processo. Se vengono utilizzati fornitori di servizi di investimento, quindi eventuali accordi di servizio dovrebbero essere in forma scritta.

Passaggio 2:formalizzare

La formalizzazione del processo di investimento inizia con la creazione degli obiettivi e degli obiettivi del programma di investimento. I fiduciari dovrebbero identificare fattori quali l'orizzonte di investimento, un livello di rischio accettabile, e ritorno atteso. Identificando questi fattori, i fiduciari creano un quadro per valutare le opzioni di investimento.

I fiduciari devono quindi selezionare classi di attività appropriate che consentano loro di creare un portafoglio diversificato attraverso una metodologia giustificabile. La maggior parte dei fiduciari fa questo impiegando la moderna teoria del portafoglio (MPT) perché MPT è uno dei metodi più accettati per creare portafogli di investimento che mirano a un profilo di rischio/rendimento desiderato.

Finalmente, il fiduciario dovrebbe formalizzare questi passaggi creando una dichiarazione sulla politica di investimento che fornisca i dettagli necessari per attuare una specifica strategia di investimento. Ora il fiduciario è pronto a procedere con l'attuazione del programma di investimenti, come identificato nei primi due passaggi.

Passaggio 3:implementare

La fase di implementazione è quella in cui vengono selezionati investimenti o gestori di investimento specifici per soddisfare i requisiti dettagliati nella dichiarazione sulla politica di investimento. Un processo di due diligence deve essere progettato per valutare i potenziali investimenti. Il processo di due diligence dovrebbe identificare i criteri utilizzati per valutare e filtrare attraverso il pool di potenziali opzioni di investimento.

La fase di implementazione viene solitamente eseguita con l'assistenza di un consulente per gli investimenti perché molti fiduciari non hanno le competenze e/o le risorse per eseguire questa fase. Quando un consulente viene utilizzato per assistere nella fase di attuazione, fiduciari e consulenti devono comunicare per garantire che venga utilizzato un processo di due diligence concordato nella selezione degli investimenti o dei gestori.

Passaggio 4:monitorare

Il passaggio finale può essere la parte più dispendiosa in termini di tempo e anche la parte più trascurata del processo. Alcuni fiduciari non avvertono l'urgenza del monitoraggio se hanno eseguito correttamente i primi tre passaggi. I fiduciari non dovrebbero trascurare nessuna delle loro responsabilità perché potrebbero essere ugualmente responsabili per negligenza in ogni fase.

Al fine di monitorare adeguatamente il processo di investimento, i fiduciari devono rivedere periodicamente i rapporti che confrontano le prestazioni dei loro investimenti rispetto all'indice appropriato e al gruppo di pari, e determinare se gli obiettivi della dichiarazione della politica di investimento sono stati raggiunti. Il semplice monitoraggio delle statistiche sulle prestazioni non è sufficiente.

I fiduciari devono anche monitorare i dati qualitativi, come i cambiamenti nella struttura organizzativa dei gestori degli investimenti utilizzati nel portafoglio. Se i decisori di investimento in un'organizzazione se ne sono andati, o se il loro livello di autorità è cambiato, gli investitori devono considerare in che modo queste informazioni possono influire sulle prestazioni future.

Oltre alle revisioni delle prestazioni, i fiduciari devono rivedere le spese sostenute per l'attuazione del processo. I fiduciari sono responsabili non solo di come vengono investiti i fondi, ma anche di come vengono spesi i fondi. Le commissioni di investimento hanno un impatto diretto sulla performance, e i fiduciari devono garantire che le commissioni pagate per la gestione degli investimenti siano eque e ragionevoli.

Norme e regolamenti fiduciari attuali

Un Dipartimento dell'Agenzia del Tesoro, l'Ufficio del Controllore della Valuta, è responsabile della regolamentazione delle associazioni di risparmio federali e delle loro attività fiduciarie negli Stati Uniti. Molteplici doveri fiduciari possono a volte essere in conflitto tra loro, un problema che si verifica spesso con agenti immobiliari e avvocati. Due interessi opposti possono al massimo essere bilanciati; però, bilanciare gli interessi non è la stessa cosa che servire il miglior interesse di un cliente.

Le certificazioni fiduciarie sono distribuite a livello statale e possono essere revocate dai tribunali se si scopre che una persona trascura i propri doveri. Per certificarsi, un fiduciario è tenuto a superare un esame che verifica la loro conoscenza delle leggi, pratiche, e procedure relative alla sicurezza, come i controlli dei precedenti e lo screening. Mentre i volontari del consiglio non richiedono la certificazione, la due diligence include assicurarsi che i professionisti che lavorano in queste aree dispongano delle certificazioni o licenze appropriate per i compiti che stanno svolgendo.

Che cos'è un fiduciario?

Un fiduciario deve mettere al primo posto l'interesse dei propri clienti, sotto un accordo legale ed eticamente vincolante. È importante sottolineare che i fiduciari sono tenuti a prevenire un conflitto di interessi tra il fiduciario e il principale. Tra le forme più comuni di fiduciari vi sono i consulenti finanziari, banchieri, gestori di denaro, e agenti assicurativi. Allo stesso tempo, i fiduciari sono presenti in molti altri rapporti d'affari, come i membri del consiglio di amministrazione e gli azionisti.

Quali sono i 3 doveri fiduciari per gli azionisti?

Poiché gli amministratori aziendali possono essere considerati fiduciari per gli azionisti, possiedono i seguenti tre doveri fiduciari. Il dovere di diligenza richiede agli amministratori di prendere decisioni in buona fede per gli azionisti in modo ragionevolmente prudente. Il dovere di lealtà richiede che gli amministratori non pongano altri interessi, cause, o entità al di sopra dell'interesse della società e dei suoi azionisti. dovere di agire in buona fede, finalmente, richiede che gli amministratori scelgano l'opzione migliore per servire l'azienda e le parti interessate.

Che cosa è un esempio di fiduciario?

Consideriamo gli esempi di un fiduciario e beneficiario, la forma più comune di rapporto fiduciario. Il fiduciario è un'organizzazione o un individuo che è responsabile della gestione dei beni di una terza parte, spesso trovato all'interno di proprietà, pensioni, e beneficenza. Un fiduciario è vincolato dal dovere fiduciario di mettere al primo posto gli interessi del trust, davanti ai propri.

-

Cos'è Hyperledger?

La cosa più importante da riconoscere su Hyperledger è che NON È UNAZIENDA, NON UNA CRIPTOVALUTA, e NON UNA BLOCKCHAIN, motivo per cui non supporta Bitcoin o altre criptovalute. Anziché, Hyperledger

-

Cos'è Nexo?

NEXO è il più grande prestatore di criptovalute al mondo che opera nella scena della finanza centralizzata, o CeFi, con sede fuori dalla Svizzera. Lanciato ad aprile 2018, NEXO si è fatto un nome rapi

investire

-

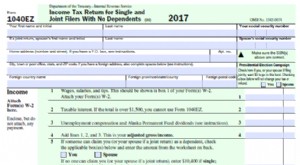

Che cos'è il modulo 1040-EZ?

Che cos'è il modulo 1040-EZ? Il modulo 1040-EZ è un modulo di imposta sul reddito federale offerto dallInternal Revenue Service (IRS) fino allanno fiscale 2017. Molti contribuenti americani hanno utilizzato il modulo per presenta...

-

Le migliori alternative alla menta

Le migliori alternative alla menta Se disponi di numerosi conti finanziari (chi non ne ha in questi giorni?), gestirli tutti può sembrare un dolore. Questo è il problema che Mint.com ha deciso di risolvere quando è stato rilasciato per...