Che cos'è la beta corretta?

Il beta aggiustato tende a stimare il beta futuro di un titolo. È un beta storico aggiustato per riflettere la tendenza del beta a tornare alla media:il valore beta del CAPM si sposterà verso la media di mercato, di 1, col tempo.

La stima del beta basata esclusivamente su dati storici, nota come beta non aggiustata, non è un buon indicatore del futuro. In conseguenza delle diverse scelte nel periodo di tempo utilizzato, effetto intervallante, e indice di mercato, servizi diversi adeguano i loro beta di regressione verso uno e utilizzano il beta corretto per calcolare il rendimento atteso.

Riepilogo

- Il beta aggiustato stima il beta futuro di un titolo. Si tratta di un beta storico aggiustato per riflettere la tendenza del beta a tornare alla media.

- Beta misura la volatilità di un titolo, o rischio sistematico, rispetto ai movimenti del mercato globale.

- Poiché la maggior parte delle aziende tende a crescere di dimensioni, diventare più diversificato, e possedere più beni, col tempo, i loro valori beta fluttuano meno, con conseguente beta mean reversion.

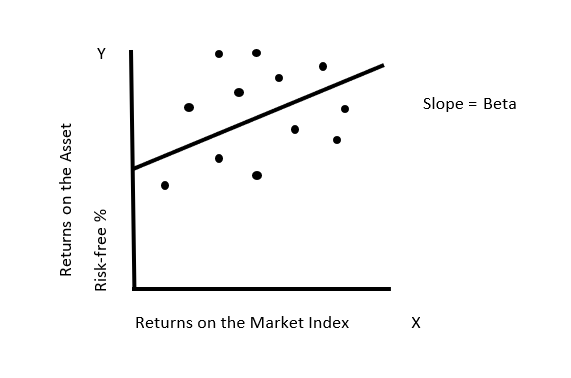

Che cos'è la beta?

Beta misura la volatilità di un titolo, o rischio sistematico, rispetto ai movimenti del mercato globale. Si stima regredendo i rendimenti di qualsiasi asset rispetto ai rendimenti di un indice che rappresenta il portafoglio di mercato, in un periodo ragionevole.

Misura il rischio aggiunto a un portafoglio diversificato ed è incentrato su uno. Un titolo che si muove più del mercato mostra un beta superiore a 1.0, e un titolo che si muove meno del mercato dimostra un beta inferiore a 1.0. Le azioni a basso beta sono meno rischiose e ottengono rendimenti inferiori rispetto alle azioni ad alto beta.

Beta =Varianza/Covarianza

Modello di determinazione del prezzo delle attività di capitale (CAPM)

Il Capital Asset Pricing Model (CAPM) delinea la relazione tra il rendimento atteso delle attività e il rischio sistematicoRischio sistematicoIl rischio sistematico è quella parte del rischio totale che è causato da fattori al di fuori del controllo di una determinata azienda o individuo. Il rischio sistematico è causato da fattori esterni all'organizzazione. Tutti gli investimenti o titoli sono soggetti a rischio sistematico e, pertanto, è un rischio non diversificabile. – misurato dalla covarianza del rendimento di un investimento con i rendimenti del mercato. Una covarianza positiva indica che i rendimenti si muovono nella stessa direzione, mentre una covarianza negativa indica che si muovono inversamente.

Il modello descrive i rendimenti dei singoli titoli in funzione dei rendimenti complessivi del mercato e presuppone costi di transazione pari a zero. Conclude che il portafoglio ottimamente diversificato include ogni attività scambiata sul mercato, e il rischio di un investimento è il rischio aggiunto a un portafoglio diversificato. Il rendimento atteso è calcolato come:

Rendimento atteso =Tasso privo di rischio + (Beta * Premio per il rischio di mercato)

Osservazioni importanti:

- Se il beta di un singolo portafoglio è 1, poi:

Rendimento del bene =Rendimento medio di mercato

- Beta rappresenta la pendenza della linea di miglior adattamento.

- Ci si aspetta che l'attività generi almeno il tasso di rendimento privo di rischio.

Problemi con la stima beta

1. Scelta dell'indice di mercato

Nella pratica concreta, non ci sono indici che si avvicinano al portafoglio di mercato. Anziché, gli indici del mercato azionario e gli indici del mercato a reddito fisso includono solo un sottoinsieme dei titoli in ciascun mercato e non sono completi.

L'S&P 500, l'indice più utilizzato per la stima del beta per le società statunitensi, include solo 500 delle migliaia di azioni scambiate nel mercato statunitense. Gli indici utilizzati nei mercati emergentiEmerging MarketsEmerging markets è un termine che si riferisce a un'economia che sperimenta una notevole crescita economica e possiede alcuni, ma non tutto, includono pochissime aziende e tendono ad essere ancora più ristrette.

2. Impatto dell'intervallo di ritorno

La scelta dell'intervallo di ritorno influisce anche sulle stime beta. La teoria non afferma se i rendimenti debbano essere misurati giornalmente, settimanalmente, mensile, trimestrale, o annualmente. Il coefficiente betaCoefficiente betaIl coefficiente beta è una misura della sensibilità o della correlazione di un titolo o di un portafoglio di investimento ai movimenti nel mercato globale. del titolo varia tra le frequenze di ritorno. Il fenomeno è indicato come bias dell'effetto intervallante in beta.

Le attività non sono negoziate su base continuativa, e come risultato di un tale problema di non negoziazione, la stima del beta può essere influenzata:il mancato trading durante un periodo di rendimento può ridurre la correlazione misurata con l'indice di mercato.

È probabile che i beta calcolati durante intervalli più brevi mostrino una distorsione significativa a causa del problema di non negoziazione. Le società illiquide riportano un beta più basso di quanto idealmente dovrebbero presumere, e le società liquide riportano un beta più elevato di quanto giustificato.

3. Scelta dell'orizzonte temporale

I modelli rischio-rendimento tacciono sul periodo di tempo necessario per stimare i beta. Durante la selezione di un periodo di tempo per la stima beta, bisogna stare attenti al trade-off coinvolto. Tornando più indietro nel tempo, anche se c'è un vantaggio nell'includere più osservazioni nella regressione, può essere compensato dal fatto che l'azienda stessa potrebbe essere cambiata in termini di business mix, caratteristiche, e leva, col tempo.

Regolazione della beta di Blume

La Tecnica Blume è stata proposta da Marshall E. Blume, che era l'Howard Butcher Professor of Finance presso l'Università della Pennsylvania, nel 1975 nel suo articolo "Beta e le loro tendenze di regressione". Secondo Blume, c'è una tendenza dei beta a convergere verso la media di tutti i beta. Descrive la tendenza correggendo i beta storici per regolare il beta per tornare a 1, assumendo che l'aggiustamento in un periodo sia una buona stima nel periodo successivo.

Considera i beta per tutti i titoli j nel periodo 1, βj1, e beta per gli stessi titoli j nel successivo periodo 2, j2. Ulteriore, i beta del periodo 2 vengono regrediti rispetto ai beta del periodo 1 per ottenere la seguente equazione:

j2 =b0 + b1βj1

La tecnica di Vasicek

Vasicek (1973) ha aggiustato i beta passati verso il beta medio modificando ogni beta a seconda dell'errore di campionamento sul beta. Se β1 è il beta medio, attraverso il campione di titoli, nel periodo storico, quindi la tecnica Vasicek prevede di prendere una media ponderata di β1, e la storica beta per la sicurezza j.

Stima Bloomberg

Beta corretto =Beta di regressione (0,67) + 1,00 (0,33)

Perché regolare i beta verso uno?

La ricerca suggerisce che, col tempo, c'è una tendenza generale per i beta di tutte le società a convergere verso uno. Intuitivamente, non dovrebbe sorprendere. Poiché la maggior parte delle aziende tende a crescere di dimensioni, diventare più diversificato, e possedere più beni, col tempo, i loro valori beta fluttuano meno, con conseguente beta mean reversion.

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse aggiuntive di seguito:

- Unlevered BetaUnlevered Beta / Asset BetaUnlevered Beta (Asset Beta) è la volatilità dei rendimenti per un'azienda, senza considerare la sua leva finanziaria. Tiene conto solo del suo patrimonio.

- Orizzonte d'investimento Orizzonte d'investimento Orizzonte d'investimento è un termine utilizzato per identificare il periodo di tempo in cui un investitore mira a mantenere il proprio portafoglio prima di vendere i propri titoli a scopo di lucro. L'orizzonte di investimento di un individuo è influenzato da diversi fattori. Però, il fattore determinante principale è spesso la quantità di rischio che l'investitore

- Tasso di RendimentoTasso di RendimentoIl Tasso di Rendimento (ROR) è il guadagno o la perdita di un investimento in un periodo di tempo rapportato al costo iniziale dell'investimento espresso in percentuale. Questa guida insegna le formule più comuni

- Tasso privo di rischioTasso privo di rischioIl tasso di rendimento privo di rischio è il tasso di interesse che un investitore può aspettarsi di guadagnare su un investimento a rischio zero. In pratica, il tasso privo di rischio è comunemente considerato pari all'interesse pagato su un buono del Tesoro del governo a 3 mesi, generalmente l'investimento più sicuro che un investitore possa fare.

-

Che cos'è Smart Beta?

Smart beta si riferisce allinvestimento in portafogli, essendo una combinazione di investimento sia passivo che attivo. Lapproccio smart beta è probabilmente unintersezione perfetta tra il tradizional

-

Che cos'è lo spoofing?

Lo spoofing è una pratica di trading algoritmica dirompente che comporta limmissione di offerte di acquisto o di vendita di contratti futuresContratti futureUn contratto futures è un accordo per lacqu

Articoli in Evidenza

-

Che cos'è un mercato secolare?

Che cos'è un mercato secolare? Un mercato secolare è prevalentemente guidato e influenzato da elementi o forze che potrebbero essere presenti nel prossimo futuro. Le forze possono influenzare il prezzo o il valore di unattività fin...

-

Cos'è Sensex?

Cos'è Sensex? Sensazione, noto anche come indice S&P BSE Sensex, è lindice di riferimento che replica il Bombay Stock Exchange (BSE) indiano. Il Sensex è composto dai 30 titoli più grandi e più scambiati allinterno...