Biden o Trump? Molti giovani rimangono indecisi su chi sia il migliore per le loro finanze

Robert Svaia sta per fare una scelta che, a suo dire, sembrerà un lavoro ingrato.

Il giorno verrà tra circa due mesi, il primo martedì di novembre, quando centinaia di milioni di altri americani affronteranno anche una simile decisione consequenziale. Tranne il 25enne designer di Chicago che vorrebbe poterla vedere in questo modo, quando si reca alle urne per votare per l'ex vicepresidente Joe Biden o per il presidente Donald Trump durante le elezioni presidenziali del 2020.

“Voterò per Biden, ma è difficile guardare Biden con ottimismo, ” dice Svaia. “Non credo che nessuno salterà fuori dai loro posti se vince. La gente è esausta, e magari tirano un po' un sospiro di sollievo, ma niente cambierà davvero radicalmente il giorno successivo”.

In un'elezione cruciale, molti giovani elettori rimangono insicuri su almeno una questione chiave

Gli analisti politici definiscono il voto di novembre uno dei più cruciali della storia moderna. Ma i giovani - molti dei quali stanno raggiungendo la maggiore età durante una pandemia senza precedenti, mentre altri sono cresciuti all'ombra di alcune delle peggiori crisi economiche e attacchi terroristici della storia americana - hanno posto le basi per un divario generazionale pervasivo che è diventato anche uno politico.

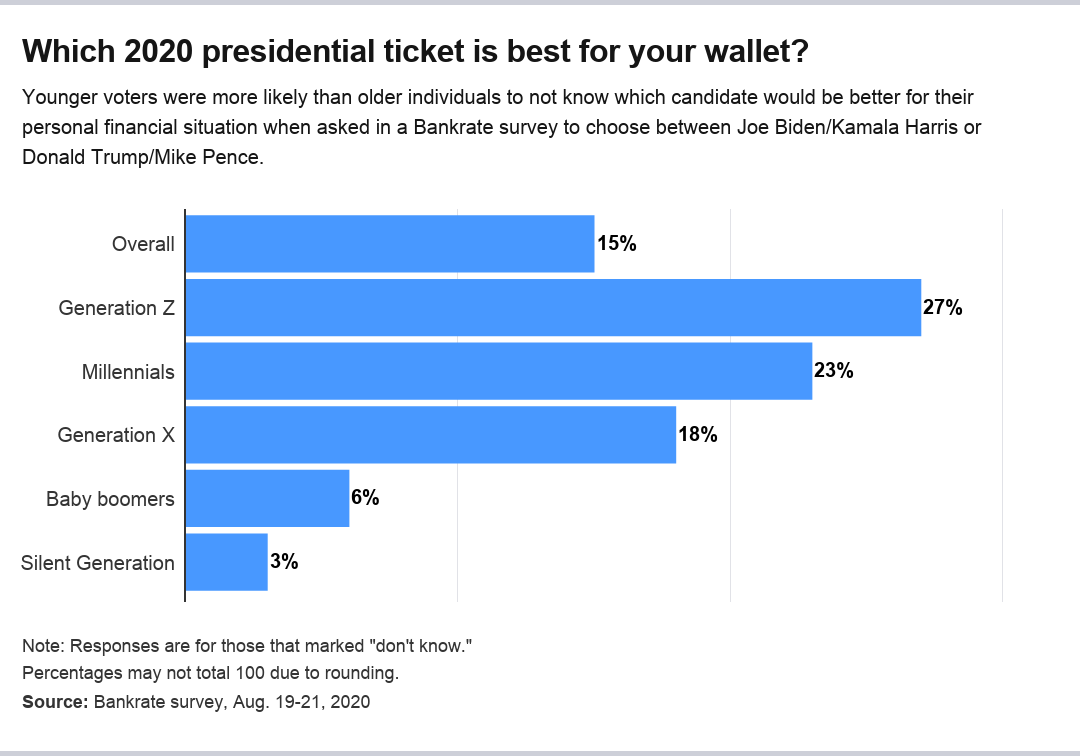

Questa potrebbe essere la forza trainante dietro i risultati di una nuova indagine Bankrate, che ha scoperto che gli elettori più giovani erano più propensi degli anziani a non sapere quale candidato sarebbe stato migliore per la loro situazione finanziaria personale.

Più di un quarto (27%) della Generazione Z (quelli di età compresa tra 18 e 23 anni) e il 23% dei millennial (età 24-39) ha dichiarato di essere indeciso se il biglietto democratico o repubblicano sarebbe stato migliore per le proprie finanze personali . Ciò si confronta con il 18% della generazione X (età 40-55), il 6% dei baby boomer (età 56-74) e il 3% della generazione silenziosa (età pari o superiore a 75 anni).

“Un numero consistente di giovani ha dichiarato di essere indeciso almeno sulla questione delle finanze personali, "dice Mark Hamrick, Analista economico senior di Bankrate. “Dal momento che non conosciamo la loro intenzione di votare in generale, non possiamo dire con certezza quanti devono ancora decidere, ma indubbiamente ce ne sono alcuni.”

Esperti, però, Credo che il problema della disillusione dei giovani elettori sia solo una parte della storia. Al centro del divario potrebbe esserci anche l'alfabetizzazione finanziaria, messaggi della campagna elettorale e un'opinione unificante che la finanza personale potrebbe non essere ciò su cui i giovani elettori stanno tenendo d'occhio.

“Solo perché questi problemi non salgono al vertice non significa che non siano questioni importanti per i giovani. Ma le questioni finanziarie in realtà non sono in primo piano, "dice Rey Junco, direttore della ricerca presso il Center for Information and Research on Civic Learning and Engagement della Tufts University.

Dalla sanità alle tasse, Le politiche di Biden e Trump possono avere un impatto sul tuo portafoglio

Biden e Trump non sono stati tranquilli sul fronte della finanza personale. In un modo o nell'altro, praticamente tutte le politiche dei candidati hanno un impatto sul portafoglio.

Biden ha adottato molte delle politiche progressiste per l'istruzione e l'accessibilità del college adottate dal senatore Bernie Sanders del Vermont, incluso rendere gratuite le lezioni nei college e nelle università per le famiglie che guadagnano meno di $ 125, 000 all'anno. Il candidato vuole anche esentare le persone che guadagnano $ 25, 000 o meno all'anno dall'effettuare pagamenti su quei prestiti educativi, assicurando che tutti gli altri paghino non più del 5% del loro reddito discrezionale per un massimo di 20 anni, dopo di che quel debito sarebbe stato cancellato.

Questo vale anche per le politiche sanitarie dei due avversari. Biden vuole rendere i prezzi dei farmaci più convenienti e creare un'opzione di assicurazione sanitaria pubblica simile a Medicare. Trump ha spesso parlato di espandere i conti di risparmio sanitario (HSA) e abbassare i prezzi dei farmaci da prescrizione.

Nel frattempo, La spinta di Trump a ridurre le tasse sulle plusvalenze a lungo termine, esplorare un altro taglio delle tasse e creare nuovi crediti d'imposta potrebbe liberare denaro per gli americani, offrendo allo stesso tempo un modesto impulso alla crescita economica che, secondo alcuni analisti, potrebbe stimolare gli investimenti che creano posti di lavoro.

"Nessuno ha un'asse nella loro piattaforma sulla salute finanziaria personale, “dice Junco. “I candidati semplicemente non escono e dicono:"Ti farò guadagnare di più o il tuo reddito sarà migliore quando sarò presidente". Dicono cose come, 'Voglio mettere in pausa le tasse sui salari o ridurre le tasse, ' che sono tutte finanze personali. Ma quel messaggio è importante”.

I giovani sono in svantaggio economico?

Svaia afferma di non aver mai guardato alle elezioni del 2020 da una prospettiva di finanza personale ed è più interessato a ciò che le politiche dei candidati significano per le questioni sociali, con alcune delle sue principali priorità politiche come Medicare for All e l'annullamento del debito del prestito studentesco.

Il residente di Chicago ha visto quell'opinione condivisa tra altri giovani elettori e osserva che altri potrebbero non preoccuparsi tanto delle questioni di finanza personale perché si sentono rassegnati a una vita di opportunità economiche irregolari e disparate, che è iniziato per la prima volta all'indomani della Grande Recessione ed è stato solo esacerbato per mano dello sconvolgimento economico del coronavirus.

“Semplicemente non abbiamo accesso agli stessi investimenti che altre generazioni hanno avuto in passato, ” dice Svaia. "I giovani come me hanno accettato che siamo in svantaggio economico a causa di un intero sistema che è stato davvero progettato contro la nostra generazione".

Svaia dice di aver visto colleghi che si sono laureati 10 anni fa, all'indomani della Grande Recessione, che ora sono in una fase simile della loro carriera come lui, anche se si è laureato nel 2016. Prevede che si ripeterà ancora. “Anche le persone che si laureano nel 2021 subiranno una battuta d'arresto a causa delle basse assunzioni, " lui dice.

Ancora, vede l'alfabetizzazione finanziaria come un altro colpevole del motivo per cui i giovani elettori non sanno se Biden o Trump offrirebbero un risultato migliore per le loro finanze. “La speranza è che forse un presidente democratico possa fare qualcosa con gli studenti, che potrebbe liberare denaro per risparmi o altri investimenti, ” dice Svaia. “Ma voglio dire, Non so se il mercato azionario sarebbe meno volatile in un'amministrazione Biden rispetto a Trump".

La spinta di un consulente finanziario per parlare di più di politica

Rick Kahler, PCP, consulente patrimoniale e proprietario del Kahler Financial Group con sede in South Dakota, ha cercato di affrontare la questione del mercato azionario con i clienti.

Molti si sono rivolti a lui con domande su che tipo di decisioni di investimento dovrebbero prendere in vista delle elezioni del 2020, compreso se dovrebbero vendere i loro beni se Biden o Trump vincessero la presidenza. Si ritrova ad avvertirli di diversificare i loro portafogli, ma di fare pochi aggiustamenti dopo.

“Le persone che meno vogliono parlare di politica sono i consiglieri, ma è l'elefante nella stanza, "Dice Kahler. “La prima cosa che dobbiamo essere disposti a fare è parlarne, e non so come si fa a superare qualsiasi cosa non parlandone o nascondendola sotto il tappeto. Crea davvero le cose per incomprensioni. ”

Kahler ha clienti di tutte le età, ma la maggior parte di loro sono più vecchi. Ancora, ha visto un sentimento crescente tra i giovani americani che Biden non si allinea con le loro ideologie.

“Sentono solo che è troppo centrista, "Dice Kahler. “Tendono ad essere molto favorevoli all'ambiente, tendono ad essere servizi pro-sociali e assistenza sanitaria per tutti. Così nello spettro politico, tendono ad essere più progressisti”.

Ma ha anche assistito alla confusione tra i giovani elettori su come definire in modo specifico le ideologie con cui sono d'accordo e i problemi con cui si scontrano, come il capitalismo e il socialismo. Parte di ciò potrebbe essere dovuto alla mancanza di educazione finanziaria personale nelle scuole, così come la mancanza di esperienza.

"Semplicemente non hanno gli anni di vita in cui possono formarsi un'opinione dura e veloce, " lui dice. “Per quanto siano più concentrati sulle questioni sociali che su quelle finanziarie, che ha senso, non hanno avuto il tempo di accumulare ricchezza, ottenere le loro carriere stabilite e iniziare a guadagnare soldi. "

Cosa significa per te

La componente di ascolto sarà importante, in particolare agli elettori come Svaia. Dice che sente che i politici non stanno imparando a conoscere i giovani elettori e le questioni che li appassionano. Ne dà la colpa in parte al modo in cui è impostato il sistema, con requisiti di età minima per i senatori, rappresentanti e presidenti.

"L'attuale struttura di potere in questo paese è più antica e più ricca, e semplicemente non è attrezzato per gestire i problemi che abbiamo affrontato in base alle nostre esperienze, ” dice Svaia.

Ma a prescindere dalle opinioni politiche degli americani, è difficile ignorare quanto questi tempi divisi abbiano il potere di influenzare le finanze personali degli individui. Non sarebbe una cattiva idea creare un fondo per le emergenze, mentre i legislatori del Congresso sono bloccati dall'emanazione di ulteriori aiuti.

Nel frattempo, Kahler consiglia agli americani di tutti i giorni lo stesso consiglio che dice ai clienti:diversifica le tue risorse, e non prendere decisioni impulsive. I giovani americani possono anche permettersi di avere il 100 percento delle loro attività in un fondo indicizzato e resistere alla volatilità delle elezioni, ma questo consiglio potrebbe non essere applicabile agli americani più anziani che stanno pensando di andare in pensione presto.

“C'è una fetta enorme, ed è sempre stata una fetta enorme, di americani che non prestano attenzione, che non votano o prestano attenzione solo una settimana prima delle elezioni, " lui dice. “Devi guardare alla politica e dire, bene, 'Quanto sei preoccupato? Quanto è importante questo? E questo è qualcosa da mettere in atto oggi?' Perché se c'è una retata democratica e un mucchio di campane e fischietti nel codice fiscale spariscono, non sarai mai più in grado di accedervi. e ragazzo, faresti meglio a salire su quel carrozzone adesso, perché non puoi aspettare fino a dopo le elezioni per metterlo in atto".

-

Novità nel gioco:le migliori azioni per principianti nel 2022

Molti nuovi investitori sono ansiosi di rimboccarsi le maniche e dilettarsi nel mercato azionario, ma non sanno da dove cominciare. Questa guida sui migliori titoli da acquistare per i principianti ti

-

Le migliori carte di credito aziendali per giovani imprenditori

Per chiunque abbia un trambusto laterale o unattività in piena regola, una carta di credito aziendale è un must. Ecco i preferiti. Come giovane professionista, devi affrontare una serie di sfide

risparmio

- Come parlare con il tuo altro significativo delle finanze?

- [Sondaggio] A chi chiedi consulenza finanziaria?

- Le migliori e peggiori metropolitane per i risparmiatori nel 2019,

- Le migliori alternative alla menta

- Ho intervistato 48 americani in bancarotta:ecco chi incolpano per i loro problemi finanziari

- 5 consigli finanziari per le persone sui 30 anni

- Andare in pensione presto:3 consigli per le persone di 60 anni

- Andare in pensione presto:5 consigli per le persone di 40 anni

- Andare in pensione presto:3 consigli per le persone di 50 anni

- Per chi sono le rendite fisse migliori?

-

La California si offre di pagare l'affitto per le persone che hanno saltato i pagamenti a causa del COVID-19

La California si offre di pagare l'affitto per le persone che hanno saltato i pagamenti a causa del COVID-19 Alcuni inquilini in ritardo con laffitto potrebbe avere unancora di salvezza. Milioni di americani hanno perso il lavoro o hanno visto diminuire il proprio reddito nel corso della pandemia di coronav...

-

9 takeaway da persone che non si stressano per le finanze

9 takeaway da persone che non si stressano per le finanze Lanno scorso ha inviato un rapido calcio destro, gancio sinistro, jab alla mascella di conti bancari di molte persone. Ma nonostante il tumulto, nonostante il caos, cera un piccolo ma costante gruppo ...