7 buone idee per i nuovi investitori

Iniziare a investire potrebbe sembrare intimidatorio se ritieni di dover capire tutto da solo, ma, fortunatamente, ci sono molti buoni esempi da seguire. Gli investitori di successo tendono a condividere idee simili su quando e come investire. Ecco sette idee per iniziare.

Idea 1:prima è più facile

Prima inizi a investire, meno potresti dover risparmiare per raggiungere il tuo obiettivo, grazie al potenziale di crescita composta a lungo termine. Prendi in considerazione due investitori che volevano risparmiare 1 milione di dollari ciascuno entro i 65 anni:

- Rosa ha iniziato a investire all'età di 25 anni, quindi ha dovuto risparmiare solo $ 5.720 all'anno per raggiungere il suo obiettivo.

- Jin , d'altra parte, non ha iniziato a investire fino all'età di 35 anni, quindi ha dovuto risparmiare $ 11.125 all'anno per raggiungere lo stesso obiettivo.

"All'età di 35 anni, Jin ha ancora tre decenni da investire per raggiungere il suo obiettivo. Tuttavia, deve risparmiare quasi il 50% in più di Rosa per raggiungere lo stesso obiettivo", afferma Mark Riepe, capo dello Schwab Center for Financial Research. "Non tutti saranno in grado di farlo, motivo per cui è così importante investire il più possibile il prima possibile."

Fonte:Centro Schwab per la ricerca finanziaria.

I calcoli presuppongono un investimento forfettario il 1° gennaio di ogni anno e un rendimento medio annuo del 6% e non riflettono gli effetti delle commissioni di investimento o delle tasse. L'esempio è ipotetico e fornito solo a scopo illustrativo. Non intende rappresentare un prodotto di investimento specifico.

Idea 2:diversificare, diversificare, diversificare

Puoi aiutare a proteggere il tuo portafoglio da forti cali di mercato e anche aumentare potenzialmente il valore del tuo portafoglio attraverso la diversificazione.

Ad esempio, se avessi un portafoglio interamente azionario, potresti possedere azioni di società di grandi dimensioni (a grande capitalizzazione), piccole società (a bassa capitalizzazione) e società internazionali. Quindi, potresti diversificare i tuoi titoli a grande capitalizzazione investendo in diversi settori, come la tecnologia e l'assistenza sanitaria. Infine, all'interno del settore tecnologico, è possibile acquistare azioni in hardware, software, semiconduttori e reti. Per i nuovi investitori, i fondi negoziati in borsa e i fondi comuni di investimento sono un modo semplice per diversificare senza fare molte ricerche sugli investimenti individuali.

In alternativa, se sei interessato a determinate società, l'acquisto di frazioni di azioni può essere un modo sensato per diversificare i tuoi titoli a grande capitalizzazione nell'S&P 500 ® . Poiché non stai acquistando un'intera quota, le quote frazionarie sono più convenienti. Inoltre, possono permetterti di esercitare le tue abilità di trading rischiando potenzialmente meno soldi.

A seconda delle condizioni di mercato e di altri fattori economici, un portafoglio interamente azionario può essere più redditizio di uno che include altre classi di attività. Ricorda solo che i prezzi delle azioni possono diminuire con la stessa rapidità con cui aumentano. Sei disposto e in grado di correre questo rischio?

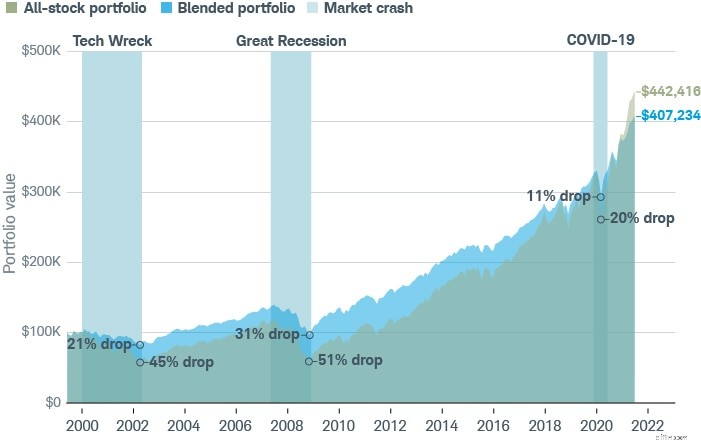

In caso contrario, un portafoglio misto contenente azioni, obbligazioni e altre classi di attività potrebbe mitigare il rischio a lungo termine. Ad esempio, all'inizio della pandemia di COVID-19 nel 2020, un portafoglio diversificato di azioni e obbligazioni era meno volatile e aveva un valore finale di quasi il 9% maggiore rispetto a un portafoglio interamente azionario.

"Un portafoglio diversificato non sempre sovraperformerà un portafoglio interamente azionario, ma generalmente perderà meno valore durante una flessione", afferma Mark. "E quando il tuo portafoglio è meno volatile, è meno probabile che tu prenda decisioni avventate che potrebbero ridurre i tuoi risparmi."

Fonte:Schwab Center for Financial Research con dati forniti da Morningstar, Inc.

Dati dal 12/1999 al 06/2021. La performance del portafoglio durante i crolli di mercato si basa su dati mensili, non su ribassi da picco a minimo. Il portafoglio misto è composto per il 60% da azioni e per il 40% da obbligazioni. Le azioni sono rappresentate dai rendimenti annuali totali dell'S&P 500 ® L'indice e le obbligazioni sono rappresentati dai rendimenti annuali totali dell'indice Bloomberg U.S. Aggregate. Il portafoglio viene ribilanciato annualmente. I rendimenti includono il reinvestimento di dividendi, interessi e plusvalenze. L'esempio è ipotetico e fornito solo a scopo illustrativo. Il rendimento passato non è garanzia di risultati futuri.

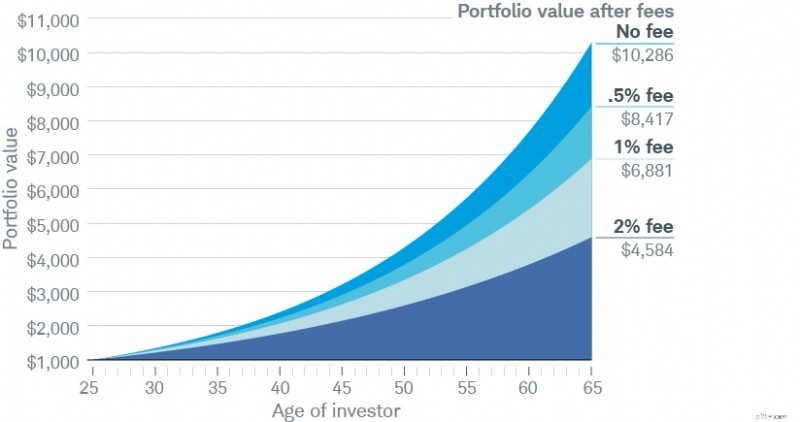

Idea 3:piccole commissioni possono incidere molto nel tempo

Le commissioni di gestione, dai rapporti di spesa addebitati dai fondi comuni e quotati in borsa alle commissioni annuali addebitate da un consulente, sono spesso una parte necessaria dell'investimento. Detto questo, anche differenze apparentemente minime possono erodere i tuoi rendimenti nel tempo.

"Assicurati di ottenere ciò per cui paghi, che si tratti di forti ritorni, servizio eccezionale, supporto emotivo che ti tiene in pista o consigli pratici e affidabili", afferma Mark. "In ogni caso, è consigliabile esaminare regolarmente le spese di investimento, magari come parte della revisione annuale del portafoglio."

Fonte:Centro Schwab per la ricerca finanziaria.

I saldi di portafoglio finali presuppongono un saldo iniziale di $ 1.000 all'età di 25 anni, un rendimento medio annuo del 6% e nessun contributo o prelievo aggiuntivo e non riflettono gli effetti delle tasse. L'esempio è ipotetico e fornito solo a scopo illustrativo.

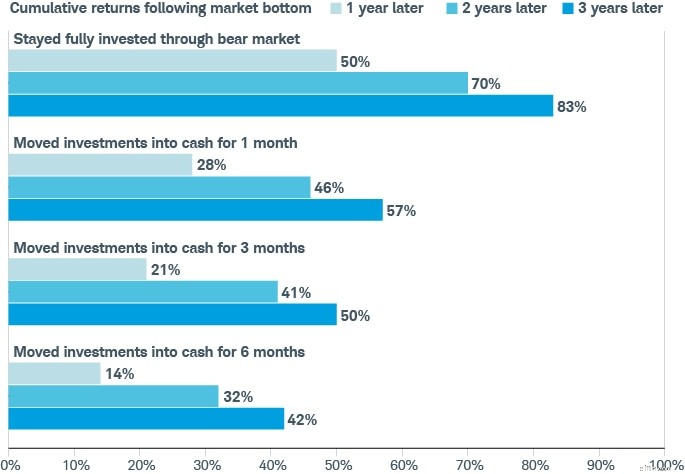

Idea 4:a volte, la cosa migliore da fare non è niente

Quando il mercato è in caduta libera, potresti essere tentato di fuggire al sicuro in contanti. Tuttavia, ritirarsi dal mercato anche per un mese durante una flessione potrebbe seriamente ostacolare i tuoi rendimenti.

Fonte:Schwab Center for Financial Research e Morningstar.

I rendimenti di mercato sono rappresentati dall'S&P 500 ® Total Return Index, utilizzando i dati da gennaio 1970 a marzo 2021. I rendimenti in contanti sono rappresentati dai rendimenti totali dell'indice Ibbotson US Treasury Bill a 30 giorni. Dal 1970, ci sono stati un totale di sei periodi in cui il mercato è sceso del 20% o più, noto anche come mercato ribassista. Il rendimento cumulativo per ciascun periodo e scenario viene calcolato come media semplice dei rendimenti cumulativi di ciascun periodo e scenario. Gli indici non sono gestiti, non sono soggetti a commissioni o spese e non possono essere investiti direttamente. Gli esempi presumono che gli investitori che sono passati agli investimenti in contanti lo abbiano fatto nel mese in cui il mercato ha raggiunto il punto più basso e sono rimasti in contanti per uno, tre o sei mesi. Il rendimento passato non è garanzia di risultati futuri.

"Il problema con la vendita durante un calo del mercato è che nel momento in cui agisci, il peggio potrebbe già essere alle tue spalle", afferma Mark. "Quindi, non solo stai bloccando le tue perdite, ma probabilmente perderai alcuni dei giorni migliori della ripresa, che spesso si verificano nei primi mesi."

Idea 5:potresti avere più controllo sulla tua bolletta fiscale di quanto pensi

Le tasse possono essere una certezza, ma c'è ancora molto che puoi fare per cercare di ridurle al minimo. Ad esempio, il modo in cui vendi investimenti apprezzati può avere un grande impatto su quanto dei tuoi guadagni puoi mantenere.

"Non vuoi mai pensare alle tasse a posteriori perché, a quel punto, è troppo tardi", dice Mark. "Invece, le tasse dovrebbero essere parte integrante delle tue scelte di investimento, perché decisioni apparentemente piccole possono avere grandi implicazioni sulla tua bolletta fiscale."

Diciamo che stai cercando di realizzare un guadagno di $ 5.000 su un investimento che hai detenuto per 11 mesi. Poiché hai detenuto l'investimento da meno di un anno, i tuoi guadagni saranno tassati alla tua aliquota fiscale federale marginale, il 24% per un single di 25 anni che guadagna $ 76.000, con conseguente tassa di $ 1.200 ($ 5.000 0,24). 1

Per ridurre la tua tassa, potresti adottare uno dei tre approcci comuni:

- Approccio 1 : Aspetta l'investimento per almeno un anno e un giorno, a quel punto eventuali guadagni verrebbero tassati con l'aliquota delle plusvalenze a lungo termine del 15%, risultando in una fattura fiscale di $ 750 ($ 5.000 0,15). 2

- Approccio 2 : Vendi un altro investimento in perdita per compensare parte o tutto il tuo guadagno di $ 5.000 a breve termine. Ad esempio, se realizzi $ 3.500 di perdite, i tuoi guadagni verrebbero ridotti a soli $ 1.500, risultando in una tassa di $ 360 ($ 1.500 0,24).

- Approccio 3 : Combina gli approcci 1 e 2, mantenendo il tuo investimento per almeno un altro mese e un giorno e realizzando $ 3.500 di perdite per compensare il tuo guadagno di $ 5.000, risultando in una fattura fiscale di $ 225 ($ 1.500 0,15).

L'esempio è ipotetico e fornito solo a scopo illustrativo.

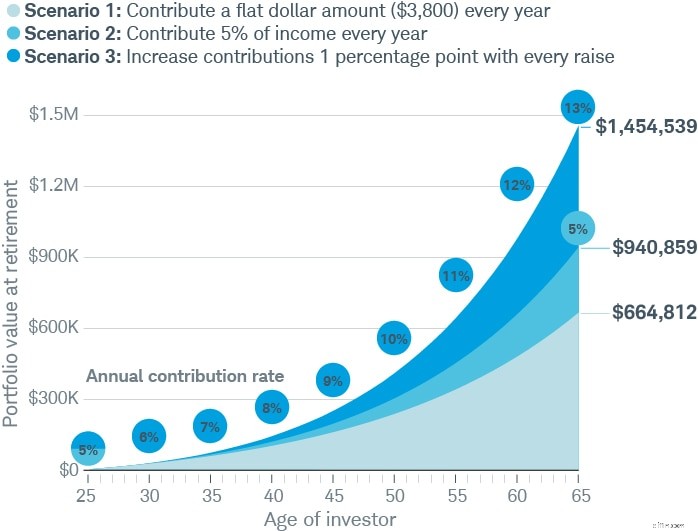

Idea 6:risparmiare di più non deve far male

Invece di risparmiare un importo fisso in dollari ogni anno (vedi "Scenario 1" di seguito), considera di contribuire con una percentuale del tuo reddito, quindi i tuoi contributi aumentano ogni volta che aumenta il tuo reddito (vedi "Scenario 2").

"Tra tutti i modi per risparmiare di più, questo approccio è piuttosto indolore", afferma Mark. "Non intacca la tua paga da portare a casa perché viene scremato dal tuo rilancio. È più difficile perdere ciò con cui non hai mai dovuto cominciare."

Meglio ancora, aumenta quella percentuale di almeno un punto ogni volta che ricevi un aumento, che può avere un impatto ancora maggiore sul valore del tuo portafoglio (vedi "Scenario 3").

Fonte:Centro Schwab per la ricerca finanziaria.

Nello Scenario 1, l'investitore contribuisce con il 5% del suo reddito ante imposte nel primo anno e poi contribuisce con la stessa cifra in dollari negli anni successivi. Nello Scenario 2, l'investitore contribuisce con il 5% annuo all'inizio di ogni anno dai 25 ai 65 anni. Nello Scenario 3, l'investitore contribuisce con il 5% annuo all'inizio di ogni anno a partire da 25 anni e quindi aumenta la propria aliquota di contribuzione di 1 punto percentuale ad ogni aumento. Gli scenari presuppongono uno stipendio iniziale di $ 76.000, un aumento annuale del costo della vita del 2% e un aumento del 5% ogni cinque anni. I saldi di portafoglio finali presuppongono un rendimento medio annuo del 6% e non riflettono gli effetti delle commissioni di investimento o delle tasse. L'esempio è ipotetico e fornito solo a scopo illustrativo. Non intende rappresentare un prodotto di investimento specifico.

Idea 7:mettere per iscritto i tuoi obiettivi finanziari li rende tangibili

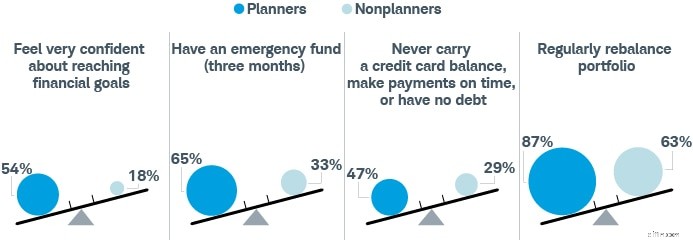

Vedere i tuoi obiettivi sulla carta rende più facile immaginare il tuo futuro finanziario, che può motivarti e guidarti lungo il percorso. Il Modern Wealth Survey 2021 di Schwab ha rilevato che le persone che hanno un piano finanziario scritto hanno maggiori probabilità di mostrare anche abitudini di denaro più sane. "Non sorprende che le persone che si sforzano di pianificare il futuro abbiano maggiori probabilità di fare i passi necessari per trasformare quella visione in realtà", afferma Mark.

Fonte:Schwab Modern Wealth Survey.

Il sondaggio online è stato condotto dal 01/02/2021 al 16/02/2021 in collaborazione con Logica Research su un campione nazionale di americani di età compresa tra 21 e 75 anni. Le quote sono state stabilite in modo che il campione sia il più possibile rappresentativo demograficamente.

La tua strategia di investimento dovrebbe iniziare con un piano ben congegnato, quindi prova a implementare solo un paio di queste idee e guarda come procede il tuo viaggio finanziario. Puoi sempre apportare modifiche lungo il percorso. Ecco il tuo futuro!

1 Secondo un sondaggio condotto da Charles Schwab nell'aprile 2021, il reddito medio annuo di Generation Investor, gli investitori che hanno iniziato a investire per la prima volta nel 2020, è stato di $ 76.000. Per ulteriori informazioni, vedere aboutschwab.com/generation-investor-study-2021.

2 I tassi di plusvalenza a lungo termine sono dello 0%, 15% o 20%, a seconda del reddito, più un'addizionale del 3,8% per alcuni lavoratori ad alto reddito. Se decidi di mantenere l'investimento per almeno un anno e un giorno, tieni presente che il tuo investimento potrebbe diminuire di valore durante quel periodo.

-

Quali azioni scegliere:le migliori pratiche per i nuovi investitori

Quindi, sei pronto per iniziare a investire nel mercato azionario, ma non hai la più pallida idea di quali titoli scegliere o come iniziare? Non preoccuparti più; sei nel posto giusto. Sapevi che se

-

Anno nuovo, nuovo te. 6 Buoni propositi per il 2019

Un nuovo anno è il momento perfetto per fissare obiettivi finanziari. Migliora la tua salute finanziaria impegnandoti in queste buone risoluzioni di denaro per il 2019.Fonte immagine:Getty Images. In

risparmio

- Diversificazione per nuovi investitori

- Che cos'è la stagione degli utili:una guida per i nuovi investitori

- Investimenti attivi e passivi:una guida facile da seguire per gli investitori alle prime armi

- Budget per un nuovo animale domestico

- Budget per un neonato

- 3 nuovi dispositivi per il risparmio energetico per le aziende

- Nuove previsioni del mercato azionario per il terzo trimestre

- Nozioni di base sulle azioni per i nuovi investitori

- 3 consigli sulle azioni per i nuovi investitori

- È una buona idea per gli investitori al dettaglio acquistare BTC nel 2021?

-

5 idee di fretta per le persone con buone capacità di parlare in pubblico

5 idee di fretta per le persone con buone capacità di parlare in pubblico Questi trambusti laterali sono una buona combinazione per persone con buone capacità di parlare in pubblico. Punti chiave Un trambusto secondario può aiutarti a generare più entrate. Queste potenzi...

-

Perché è necessario diversificare il proprio portafoglio azionario

Perché è necessario diversificare il proprio portafoglio azionario Quanto è vario il tuo portafoglio? Se non sei sicuro, non sei solo! Secondo un sondaggio del 2019 pubblicato dalla CNBC, solo il 42% degli investitori di oggi assicura attivamente che il proprio porta...