Risparmio per il college:conti di custodia

Un conto di risparmio universitario è un modo intelligente per investire nell'istruzione di chiunque, figlia, nipote, nipote, e spesso offre vantaggi fiscali.

Esistono diversi modi per risparmiare per l'istruzione superiore e ciò che funziona meglio per te dipende dai tuoi bisogni personali (o dai tuoi cari) e dagli obiettivi di vita.

Risparmio per l'università

Leggi altri articoli di questa serie:5 errori costosi da evitare, 529 piani di risparmio universitari e conti di risparmio per l'istruzione Coverdell.

Leggi altri articoli di questa serie:5 errori costosi da evitare, 529 piani di risparmio universitari e conti di risparmio per l'istruzione Coverdell.

Leggi altri articoli di questa serie:5 errori costosi da evitare, 529 piani di risparmio universitari e conti di risparmio per l'istruzione Coverdell. " id="body_disclosure--media_disclosure--3371">

Leggi altri articoli di questa serie:5 errori costosi da evitare, 529 piani di risparmio universitari e conti di risparmio per l'istruzione Coverdell.

Se vuoi mettere da parte del denaro per le spese universitarie che non lo sono coperto da un Conto di risparmio Education o da un piano 529, un conto di custodia può essere d'aiuto.

- I vantaggi :puoi usufruire dell'esclusione dall'imposta sulle donazioni e controllare come il denaro viene investito e speso a beneficio del bambino, mentre tuo figlio è ancora minorenne.

- Gli svantaggi :tuo figlio può utilizzare il denaro come vuole dopo aver raggiunto una certa età e il reddito da investimento in conti di custodia può far scattare l'imposta sui bambini.

Conti di custodia:le basi

I conti di custodia, noti anche come conti UGMA o UTMA dopo l'Uniform Gifts to Minors Act o Uniform Transfers to Minors Act che li ha creati, vengono creati per tuo figlio e gestiti da te. Tuttavia, quando tuo figlio raggiunge l'"età per la fine" - in genere 18, 21 o 25 anni a seconda del tuo stato - il denaro diventa automaticamente suo.

I principali vantaggi di un conto di custodia sono che puoi usufruire dell'esclusione dall'imposta sulle donazioni e avere ancora il controllo su come il denaro viene investito e speso mentre tuo figlio è minorenne (a patto che sia a loro vantaggio). Tuttavia, l'esclusione richiede che il denaro sia un regalo irrevocabile "senza vincoli".

Ad esempio, supponiamo che tu gestisca un conto di custodia per tua figlia. Potreste essere entrambi d'accordo sul fatto che i soldi dovrebbero essere usati per il college, ma quando tua figlia raggiunge l'età per la cessazione, il conto torna a lei e lei può usare i soldi per tutto ciò che vuole:college, una macchina nuova, una vacanza o qualcos'altro. . Tuttavia, alcuni stati potrebbero consentirti di specificare una data successiva per la consegna dei beni dell'account a tuo figlio, a condizione che tale data rispetti la legge statale.

Al contrario, 529 piani e Coverdell Education Savings Accounts (ESA) ti offrono un controllo molto maggiore su come vengono utilizzati i fondi, inclusa la possibilità di cambiare i beneficiari in caso di necessità. Il limite principale è che i fondi devono essere utilizzati specificamente per determinate spese di istruzione al fine di ricevere vantaggi fiscali.

Detto questo, un conto di custodia potrebbe comunque soddisfare le tue esigenze in determinate circostanze. I conti di custodia possono integrare un piano 529 o un ESA per l'istruzione universitaria di tuo figlio. Se vuoi mettere da parte del denaro per le spese universitarie che non sono coperte da un piano ESA o 529, ad esempio quote associative o riparazioni auto, un conto di custodia potrebbe essere proprio ciò di cui tuo figlio ha bisogno.

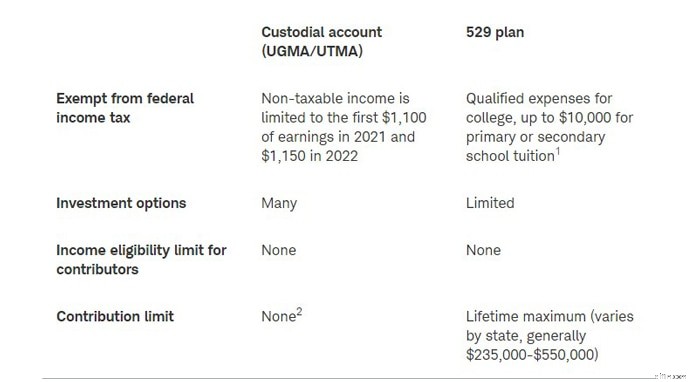

La tabella seguente mostra il confronto tra i conti di custodia e 529 piani.

1 Verifica con le regole della data del piano 529 per vedere se questa opzione è consentita. Non tutti gli stati seguono le nuove norme fiscali federali.

2 Gli importi superiori a $ 16.000 a persona ($ 32.000 per una coppia sposata) nel 2022 potrebbero essere soggetti all'imposta sulle donazioni.

Come aprire e contribuire a un conto di custodia

Puoi aprire un conto di custodia praticamente presso qualsiasi intermediario o istituto finanziario e il minimo per aprire un conto di questo tipo varia in genere da $ 500 a $ 2.000.

Chiunque (genitori, nonni, altri parenti e amici) può versare contributi illimitati su un conto di custodia una volta aperto. Tuttavia, una persona non può contribuire con più di $ 16.000 all'anno ($ 32.000 per una coppia sposata) nel 2022 senza potenzialmente attivare una tassa sulle donazioni.

La tassa sui bambini

A differenza dei piani 529 e degli ESA, i conti di custodia sono soggetti alla cosiddetta "tassa sui bambini". Questa regola fiscale si applica al reddito da lavoro (cioè, reddito da investimento) fino a una certa soglia. Oltre tale soglia, il bambino pagherà le tasse all'aliquota fiscale del genitore.

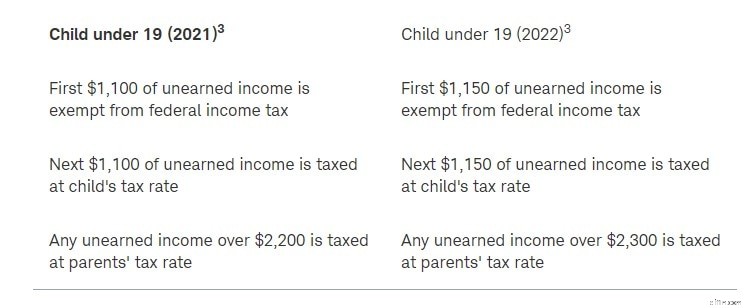

Come vengono tassati i conti di custodia nel 2021 e nel 2022

3 Gli studenti universitari a tempo pieno di età inferiore ai 24 anni possono anche essere tassati con l'aliquota dei genitori sul reddito non guadagnato superiore a $ 2.200 nel 2021 e $ 2.300 nel 2022, a meno che il reddito guadagnato dagli studenti non sia superiore alla metà del loro sostegno. Il reddito guadagnato da un lavoro o da un lavoro autonomo non è soggetto alla tassa sui bambini.

Effetto sugli aiuti finanziari

I conti di custodia possono avere un forte impatto sugli aiuti finanziari. Poiché il denaro in un conto di custodia è un bene di tuo figlio e non tuo, le formule di aiuto finanziario federale considerano il 20% del denaro disponibile per pagare il college. Confronta questo con 529 piani, a cui viene riservato un trattamento più favorevole per gli aiuti finanziari. (La formula della domanda gratuita per gli aiuti federali agli studenti (FAFSA) considera un massimo del 5,64% del denaro disponibile in un piano 529 di proprietà dei genitori disponibile per il college perché il denaro è considerato patrimonio dei genitori e non del bambino.)

Anche se non puoi trasferire o trasferire direttamente le attività del conto di custodia in un conto 529, puoi incassare e reinvestire i proventi in un piano di risparmio 529 di custodia per lo stesso minore. Il vantaggio di farlo è che l'account UGMA/UTMA 529 sarebbe comunque considerato un bene di proprietà del genitore e valutato al tasso del 5,64% ai sensi della FAFSA. Tieni presente che se scegli questa opzione sarai soggetto al pagamento delle tasse su eventuali guadagni.

Inoltre, non tutti i 529 piani consentono automaticamente il trasferimento di fondi dai conti di custodia. Verifica se il tuo 529 consente il trasferimento dei fondi del conto di custodia. E ricorda, se hai impostato un conto di custodia 529, il denaro può essere utilizzato solo per lo stesso bambino specificamente indicato come beneficiario del conto di custodia UGMA/UTMA. Non puoi rinominare il beneficiario e utilizzare i beni per un'altra persona.

La linea di fondo

Risparmiare e investire per l'università è una mossa saggia, anche se ritieni che tuo figlio possa beneficiare di un aiuto finanziario. Ricorda, la maggior parte degli aiuti finanziari arriva sotto forma di prestiti, che devono essere rimborsati con gli interessi.

-

5 semplici segreti per risparmiare denaro

Pagare in contanti e mettere da parte il resto è solo un modo semplice per risparmiare. Risparmiare denaro dovrebbe essere un gioco da ragazzi. Ma alcuni anni fa, la maggior parte degli americani sem

-

I migliori conti di risparmio ad alto rendimento online per il 2022

Risparmiare denaro è fantastico, ma guadagnare interessi su quel denaro è ancora meglio. Sebbene i tassi di interesse storicamente bassi siano ottimi quando hai bisogno di un prestito, non aiutano mol

risparmio

- I migliori conti di risparmio per neonati

- 5 modi strategici per risparmiare per le tasse universitarie di tuo figlio

- Controllo vs. Conti di risparmio

- I migliori conti di risparmio per bambini

- 7 strategie di risparmio per obiettivi diversi

- Risparmiare per l'università? Considera un 529

- Conti di risparmio sanitario per principianti

- Una guida al risparmio per la pensione

- Come risparmiare per il college:5 account che puoi iniziare a utilizzare ora

- 5 consigli su come risparmiare per l'università e la pensione

-

Obiettivi di risparmio per ogni età

Obiettivi di risparmio per ogni età Sembra che le attuali notizie finanziarie siano focalizzate sulla crisi dei prestiti alle stelle per gli studenti e del debito delle carte di credito. Anche se è facile concentrarsi su ciò che lameric...

-

10 consigli per risparmiare denaro al college

10 consigli per risparmiare denaro al college Il college può essere uno sforzo costoso, anche con borse di studio e altri tipi di aiuti finanziari. È già abbastanza difficile bilanciare un programma di lezione:il pensiero di bilanciare un librett...