Quanto indietro vanno i rapporti di credito?

Le informazioni sui rapporti di credito in genere risalgono a sette o dieci anni, secondo la Federal Trade Commission. Alcuni dati appaiono anche più lunghi. Ufficiali di prestito, banche, società di carte di credito, assicuratori e datori di lavoro utilizzano le tue attività finanziarie passate e attuali per esprimere giudizi su di te. Si basano principalmente sui dati più recenti nel tuo Experian, Registri delle agenzie di credito TransUnion ed Equifax, ma considerano anche la tua performance storica.

Apri conti

I tuoi conti di credito e prestiti correnti rimangono nei tuoi rapporti di credito finché li tieni aperti. La cronologia dell'utilizzo dell'account viene mostrata a tempo indeterminato, a meno che tu non abbia effettuato pagamenti in ritardo. L'informazione negativa viene cancellata in sette anni. L'uso a lungo termine del credito e dei vecchi conti aperti aiuta il tuo punteggio di credito.

Conti chiusi

I conti chiusi in regola vengono cancellati entro 10-11 anni. Conti chiusi involontariamente che hanno avuto ritardi di pagamento eccessivi o sono stati addebitati per l'abbandono dei registri dell'ufficio crediti in sette anni, secondo la FTC. La tua banca non può addebitare penali per vecchi, conti inutilizzati ai sensi della legge sulle carte di credito, ma il sito web del conduttore radiofonico Clark Howard consiglia di tenere aperti i vecchi account e di fare qualche acquisto ogni anno, che genera dati positivi sul rapporto di credito. Altrimenti la banca può chiudere la tua carta e alla fine perdi il beneficio della sua cronologia.

Informazioni negative

Conti non pagati che vengono addebitati dai prestatori, auto sequestrate, case pignorate, e le fatture che vanno alle agenzie di riscossione infestano i tuoi rapporti di credito per sette anni. Anche gli addebiti e i conti di riscossione regolati rimangono attivi per l'intero periodo di rendicontazione, a meno che non si convincano i creditori a cancellarli come parte del contratto di pagamento. Sono considerate voci negative anche le richieste di nuovi conti da parte dei creditori, ma si presentano solo per due anni. Entrambi i fallimenti del capitolo 7 e del capitolo 13 sono inclusi nei file delle agenzie di credito per un decennio.

Monitoraggio

Sebbene i vecchi elementi debbano essere cancellati automaticamente, a volte rimangono sui tuoi rapporti. Sei legalmente autorizzato a contestare le vecchie informazioni e a rimuoverle. Rivedi i tuoi rapporti di credito attraverso annualcreditreport.com, che ti fornisce una copia del tuo rapporto ogni anno da ciascuna delle tre agenzie di credito gratuitamente, e inviare reclami o compilare controversie online sui siti delle agenzie di credito. I vecchi dati dovrebbero scomparire entro un mese, come richiesto dal Fair Credit Reporting Act.

-

30 idee per risparmiare denaro per le mamme con un budget limitato

Se sei come la maggior parte delle mamme con un budget limitato, ti piace sapere dove vanno i tuoi soldi ogni mese. Non hai risorse finanziarie illimitate per far fronte ai tuoi obblighi. La maggior p

-

Investimenti alternativi ad alto rischio:perché la maggior parte degli investitori dovrebbe probabilmente evitarli

Un intero nuovo gruppo di investitori sta ora ottenendo laccesso a determinati investimenti ad alto rischio, come hedge fund e private equity, a seguito di alcune recenti modifiche alle regole da part

-

Qual è il significato di tagliare un assegno?

Gli assegni vengono tagliati raramente oggi. Tagliare un assegno originariamente inteso a pagare qualcuno con assegno cartaceo, con il termine più frequentemente usato nel mondo degli affari. Quando

-

Dovresti prendere un prestito personale per coprire le spese delle vacanze?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

budgeting

- I titolari di carta verde possono riscuotere la disoccupazione?

- Come contare i soldi

- Come diventare un assistente sociale DYFS

- Differenza tra reddito medio e reddito medio

- Come firmare un'assegnazione di titolo da parte di un proprietario registrato

- Giochi per insegnare il budget o la gestione del denaro

-

Il 69% dei consumatori ha speso troppo durante le vacanze. Come evitare una ripetizione quest'anno

Il 69% dei consumatori ha speso troppo durante le vacanze. Come evitare una ripetizione quest'anno Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Spaventoso ma vero:1 persona su 4 ha risparmiato meno di $ 1K per la pensione

Spaventoso ma vero:1 persona su 4 ha risparmiato meno di $ 1K per la pensione Se fai fatica a risparmiare per la pensione, non sei solo. Una nuova spaventosa statistica dellEmployee Benefit Research Institute suggerisce che quasi un quarto dei lavoratori ha meno di $ 1, 000 ris...

-

Il Museo statale dell'Ermitage della Russia collabora con Binance per mettere all'asta opere d'arte di fama mondiale in forma NFT

Il Museo statale dell'Ermitage della Russia collabora con Binance per mettere all'asta opere d'arte di fama mondiale in forma NFT NUOVA DELHI:Il più grande museo darte del mondo, Museo statale dellErmitage, a San Pietroburgo, La Russia ha recentemente stretto una partnership con il più grande scambio di criptovalute del mondo, B...

-

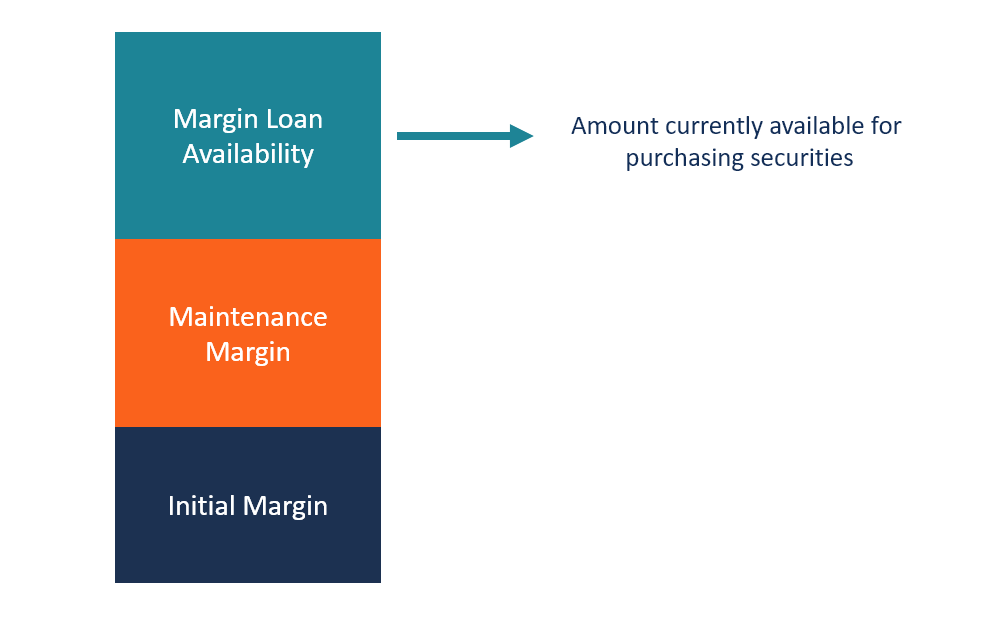

Che cos'è la disponibilità del prestito con margine?

Che cos'è la disponibilità del prestito con margine? La disponibilità del prestito a margine si riferisce ai fondi attualmente disponibili in un conto margine che possono essere utilizzati per acquistare ulteriori titoli Titoli di trading I titoli di tr...