Ammortamento vs. Perdita da alienazione di asset ed EBITDA

L'ammortamento e la perdita su cessione di beni sono entrambe voci di spesa che si trovano sul

Spesa di ammortamento

L'ammortamento è registrato per riflettere l'importo per il quale un bene fisico, come macchinari e attrezzature, diventa obsoleto durante l'esercizio. Si tratta di una spesa non in contanti che riflette il metodo di contabilizzazione per competenza, in base al quale le spese sono registrate quando sono identificabile e misurabile . L'ammortamento non comporta alcun deflusso di cassa per l'impresa, ma rappresenta ancora un'autentica obsolescenza economica. Perciò, le spese di ammortamento a fini contabili comportano una diminuzione degli utili GAAP.

Perdita da alienazione di beni

Quando una società vende immobilizzazioni, come beni e attrezzature, e incassa proventi inferiori al valore contabile del bene, una perdita sulla cessione di attività è rilevata come perdita non operativa nel conto economico. Ciò significa che non influisce sul reddito operativo o sul margine operativo della società. Anche, è un non in contanti spese; gli effettivi flussi di cassa in entrata e in uscita associati prima all'acquisto del bene, seguito dalla dismissione del bene, sono contabilizzati nel rendiconto finanziario come investire flussi di cassa . Il valore contabile dell'attività ha scarso rapporto con il suo valore equo di mercato. È una misura GAAP, pari al costo originario della società meno l'ammortamento accumulato. L'ammortamento accumulato è pari alla somma di tutte le spese di ammortamento registrate fino ad oggi, rispetto a quel particolare bene.

Le piccole imprese generalmente non registrano le cessioni di attività ogni anno, e i grandi guadagni o perdite sulla cessione di attività sono generalmente trattati come elementi non ricorrenti, rettificato dagli utili a fini di analisi.

Guadagno prima degli interessi, Le tasse, Deprezzamento e ammortamento

L'EBITDA è l'utile o flusso di cassa - può essere considerato entrambi - a cui gli investitori attribuiscono la massima importanza quando analizzano le prestazioni finanziarie. Se non è suddiviso separatamente nel conto economico, L'EBITDA è calcolato sommando gli interessi passivi, gli ammortamenti e i costi di ammortamento tornano al risultato ante imposte. Il flusso di cassa risultante è privo degli effetti delle decisioni prese dal management in merito alla struttura del capitale della società e alle modalità di ammortamento dei beni.

Gli investitori apprezzano la possibilità di analizzare il reddito esclusivamente dalle operazioni, perché fornisce un'indicazione del valore intrinseco dell'azienda. Il valore equo di mercato della società si basa sulla premessa che un ipotetico investitore potrebbe acquistare la società e incorporare una struttura di capitale ottimale. Anche i piani di ammortamento possono essere modificati senza alcun impatto reale sulle operazioni dell'azienda.

-

Cosa significa una borsa di studio completa?

Le borse di studio per lintera scuola sono state definite il santo graal delle borse di studio universitarie:sfuggenti e molto ambite ma difficili da ottenere. Se sei pronto per iniziare una ricerca d

-

Posso effettuare il pagamento dell'auto con carta di credito?

A seconda del tuo prestatore, potresti essere in grado di effettuare il pagamento dellauto con una carta di credito. Ma pensaci due volte prima di intraprendere questa strada. Potresti finire per pa

-

L'attrattiva centrale di Bitcoin potrebbe anche essere la sua più grande debolezza

Bitcoin ha raggiunto un nuovo enorme picco di valore nel giugno 2017, quando ununità della valuta virtuale valeva $ 2, 851 (£ 2, 208), da circa US $ 600 solo un anno prima. Si ritiene che più di 10 mi

-

I migliori fondi Vanguard – Fondi comuni ed ETF

Abbiamo raccolto alcuni dei fondi Vanguard più popolari. Ciò include i fondi comuni di investimento, di cui Vanguard è il più grande fornitore al mondo, e gli Exchange Traded Fund (ETF). I fondi i

investire

- Le differenze tra i rendimenti delle obbligazioni societarie AAA e BAA

- Come calcolare la crescita futura

- Come calcolare il tasso di crescita dell'EPS

- Come investire nel mercato azionario giapponese

- Come acquistare obbligazioni statali e municipali del Texas

- Puoi trasformare una rendita in un Roth IRA?

-

Come controllare un bonifico bancario

Come controllare un bonifico bancario Quando devi inviare denaro a qualcuno rapidamente, quindi un bonifico bancario è generalmente lopzione migliore. Questo metodo di pagamento trasferisce fondi dal tuo conto al conto del destinatario tr...

-

Come calcolare il valore dell'opzione

Come calcolare il valore dell'opzione Puoi calcolare il valore dellopzione. Le opzioni sono contratti che danno al possessore di un titolo il diritto di acquistare (opzioni call) o vendere (opzioni put) un altro titolo ad un prezzo prede...

-

Cos'è il finanziamento di serie B?

Cos'è il finanziamento di serie B? Il finanziamento di serie B (noto anche come round di serie B o finanziamento di serie B) è una delle fasi del processo di raccolta di capitale di una startup. Essenzialmente, il round di serie B è la...

-

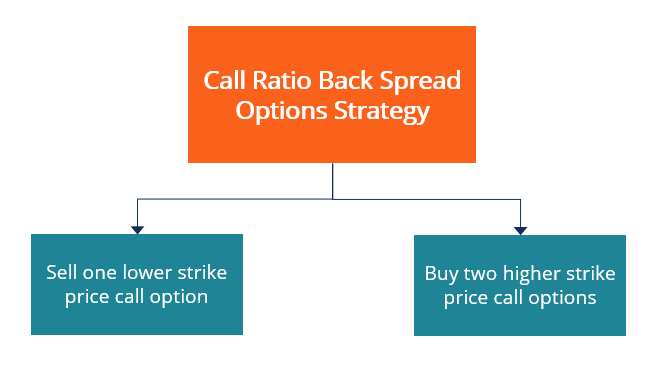

Che cos'è un call ratio back spread?

Che cos'è un call ratio back spread? Un call ratio back spread è una strategia di trading di opzioni rialzista che prevede sia lacquisto che la vendita di opzioni call. La strategia è progettata per trarre il massimo profitto da un signi...