Posso incassare parte del mio 401k e trasferire il resto?

Dividere una distribuzione 401(k) può essere complicato.

Dividere una distribuzione 401(k) può essere complicato. Puoi trasferire una parte di una distribuzione 401 (k) in un conto pensionistico qualificato, ma il rollover è soggetto a determinate restrizioni. Normalmente, non puoi incassare il tuo 401 (k) a meno che non ti separi dal tuo lavoro, raggiungere l'età di 59 anni 1/2, o qualificarsi per una distribuzione anticipata. La parte non rinnovabile di una distribuzione è soggetta a una trattenuta del 20%, imposte sul reddito e, eventualmente, una penale per il ritiro anticipato del 10%.

Accedere al tuo 401(k)

Se ti separi dal lavoro dopo aver compiuto 55 anni, puoi incassare il tuo 401 (k) senza penalità, anche se non hai ancora 59 1/2. Se hai meno di 55 anni quando lasci il lavoro, dovrai pagare le tasse e una penale del 10 percento sulla parte che non trasferisci in un conto pensionistico individuale o in un altro piano del datore di lavoro qualificato. Puoi attingere al tuo 401 (k) senza penalità senza lasciare il tuo lavoro se sei diventato disabile o hai difficoltà finanziarie, ad esempio, spese mediche elevate, un'ingiunzione del tribunale relativa al divorzio o un'imposta dell'Internal Revenue Service. Però, non è possibile eseguire il rollover delle distribuzioni di difficoltà finanziarie:non sono distribuzioni di rollover qualificate.

Dividere una distribuzione

Puoi fare in modo che il custode del piano trasferisca la parte di rollover di una distribuzione 401(k) direttamente al custode del nuovo conto pensionistico, evitando così imposte e penali di recesso anticipato su tale quota. In alternativa, puoi ricevere il denaro e la proprietà dal tuo 401 (k) e depositare parte dei proventi esentasse e senza penali in un altro conto pensionistico entro 60 giorni dalla ricezione della distribuzione. Però, il tuo custode 401(k) tratterrà il 20 percento di qualsiasi distribuzione non trasferita direttamente a un altro custode.

Altre restrizioni

Oltre alle distribuzioni di disagio, alcuni altri prelievi 401 (k) non possono essere trasferiti. Per esempio, non puoi trasferire distribuzioni derivanti da distribuzioni periodiche sostanzialmente uguali basate sulla tua aspettativa di vita, anche se questo metodo evita la penalità di recesso anticipato del 10%. Altre distribuzioni limitate al rollover includono i rimborsi dei contributi in eccesso, distribuzioni minime richieste che iniziano quando raggiungi l'età di 70 anni 1/2, un prestito dal tuo 401(k) che viene trattato come una distribuzione perché non soddisfa determinati requisiti, e dividendi sui titoli del datore di lavoro.

Condotto IRAs

La parte della tua distribuzione 401(k) che rinnovi può essere depositata in un "condotto" IRA, che è un'IRA che riceve solo denaro di rollover. Il vantaggio dell'utilizzo di un condotto IRA è che si qualifica automaticamente per un successivo rollover in un altro piano del datore di lavoro. Alcuni piani pensionistici dei datori di lavoro non accettano i rollover dell'IRA a meno che non provengano da un canale IRA. Se effettui contributi non rollover a un condotto IRA, perde il suo status speciale e diventa un regolare IRA.

-

Confronto consolidamento debiti, Gestione del debito e regolamento del debito

Sicuramente hai visto almeno un paio di annunci per servizi di cancellazione del debito mentre guardavi la televisione. Alcuni degli annunci fanno promesse che devono sembrare piuttosto allettanti p

-

Quanto costerebbe $ 100, 000 prestito personale ti è costato?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

11 sfide per risparmiare denaro per risparmiare di più!

I tuoi soldi vengono spesi più velocemente di quanto tu possa farcela? Se ti senti in questo modo, non sei solo. Quasi il 50% degli americani ritiene che il costante aumento del costo della vita sia l

-

Quando dovresti rifinanziare il tuo mutuo?

Se sei proprietario di una casa, in un momento o nellaltro durante la vita del mutuo, potresti trovarti a pensare di rifinanziare il tuo mutuo. La promessa di risparmiarti migliaia di rate del mutuo è

investire

-

Può Porto Rico sfuggire alla sua trappola del debito da 72 miliardi di dollari ed evitare il destino della Grecia?

Può Porto Rico sfuggire alla sua trappola del debito da 72 miliardi di dollari ed evitare il destino della Grecia? Quasi con sorpresa di nessuno, Porto Rico ha mancato un pagamento del debito di 422 milioni di dollari allinizio di questo mese, innescando timori tra gli investitori che siano in arrivo ulteriori ina...

-

Perché la regola 80/20 potrebbe essere migliore per il tuo budget?

Perché la regola 80/20 potrebbe essere migliore per il tuo budget? Potresti aver avuto intenzione di ottenere un budget ma essere sopraffatto da dove iniziare o quale metodo di budget avrebbe funzionato meglio per te. Lidea di tenere traccia di tutte le tue spese può...

-

Rakuten Review 2021:questa app Cash Back vale il tuo tempo?

Rakuten Review 2021:questa app Cash Back vale il tuo tempo? Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. Un ottimo modo per risparmiare , e anche guadagnare qualche soldo ...

-

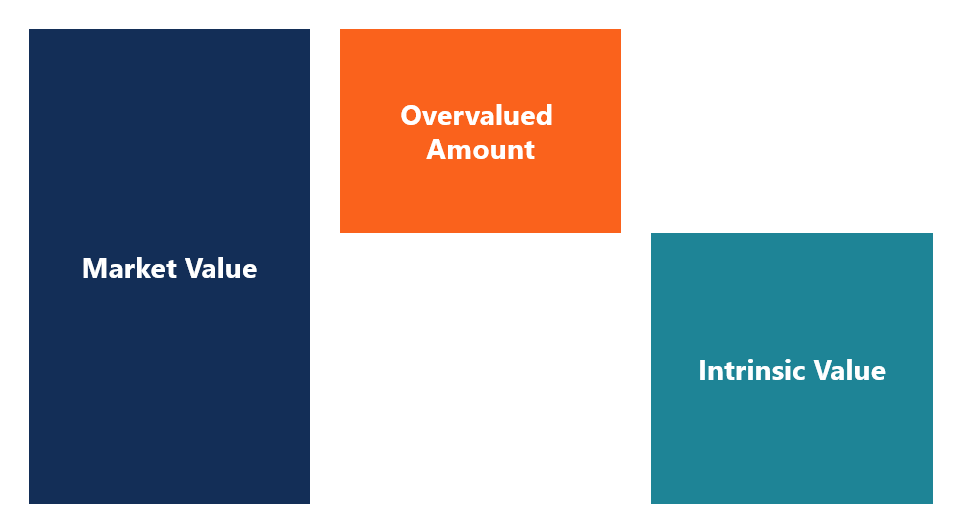

Cosa significa sopravvalutato?

Cosa significa sopravvalutato? Un bene sopravvalutato è un investimento che viene scambiato per più del suo valore intrinseco. Per esempio, se una società con un valore intrinseco di $7 per azione negozia a un valore di mercato di ...