Come trovare denaro ricevuto dai clienti utilizzando un conto economico

Se gestisci una piccola impresa, puoi scegliere tra l'utilizzo della contabilità in contanti o per competenza. Nella contabilità di cassa, registri le entrate quando vengono riscossi contanti da una vendita, al momento della vendita o quando un cliente o una società di carte di credito versa il denaro per una vendita effettuata a credito. La contabilità per competenza segue i principi contabili generalmente accettati; registri il reddito quando lo guadagni e ne hai diritto, piuttosto che quando lo raccogli. È possibile passare da un tipo di contabilità all'altro utilizzando una combinazione dell'ultimo conto economico e dei bilanci recenti.

Come trovare denaro ricevuto dai clienti utilizzando un conto economico

Come trovare denaro ricevuto dai clienti utilizzando un conto economico Contabilità in contanti sul conto economico

Il conto economico rivela quanto è stato guadagnato e speso durante il periodo corrente. Se utilizzi la contabilità di cassa, puoi dire esattamente quanto denaro hai ricevuto per il periodo direttamente dal conto economico. Quella cifra è la riga superiore del conto economico, generalmente etichettato reddito, saldi, vendite nette o ricavi delle vendite .

L'importo delle entrate rappresenta il denaro effettivamente ricevuto dai clienti per il periodo, indipendentemente da quando è stata effettuata la vendita. Se utilizzi la contabilità di cassa, il conto economico rivela direttamente i tuoi incassi, senza bisogno di ulteriori calcoli.

Metodo di contabilità per competenza

Se segui i GAAP ed esegui la contabilità per competenza, riconosci il reddito quando guadagnato piuttosto che raccolto, e le spese quando sostenute anziché pagate. Questo fornisce un buon quadro economico delle operazioni aziendali, ma non rivela molto sulla tua situazione di cassa.

Puoi dedurre l'importo di denaro che hai raccolto per il periodo iniziando dalla riga superiore, ricavi , sul conto economico per competenza. Quindi aggiusti quella cifra con il variazione dei crediti , che è un'attività di bilancio che rappresenta il denaro guadagnato ma non ancora riscosso, riportato sugli ultimi due bilanci.

Se A/R è diminuito, significa che il conto economico sottostima le tue entrate di cassa per il periodo corrente poiché la diminuzione rappresenta il denaro raccolto dalle vendite effettuate - e dal reddito guadagnato - nei periodi precedenti. Al contrario, gli incassi sono sopravvalutati se A/R aumenta. Per dichiarare correttamente gli incassi, aggiungere la variazione di A/R ai ricavi di vendita del conto economico .

Esempio di contanti ricevuti dai clienti

Supponiamo di utilizzare la contabilità per competenza e il tuo conto economico attuale mostra che hai guadagnato $ 100, 000 di vendite per il trimestre appena concluso. Il bilancio della fine del trimestre precedente mostra il tuo saldo di vendita a $ 40, 000, mentre il tuo bilancio A/R per la fine del trimestre più recente era di $ 30, 000, una differenza di $ 10, 000.

Di conseguenza, aggiungi i $ 10, 000 a $ 100, 000 entrate di vendita del conto economico per arrivare alla quantità di denaro che hai ricevuto durante l'ultimo trimestre, $ 100, 000 + $ 10, 000, o $ 110, 000 . Se l'equilibrio A/R fosse aumentato, avresti aggiunto un numero negativo, diminuendo così le entrate di cassa del periodo.

Segnalazione del reddito non guadagnato

Alcune aziende accettano depositi dei clienti, che è il denaro che ricevi per prodotti o servizi non ancora consegnati. Questo denaro non apparirà nelle entrate riportate da un conto economico per competenza perché non l'hai ancora guadagnato. Il denaro si presenta come una passività, che è qualcosa che devi, in bilancio, generalmente etichettato come reddito non guadagnato.

Se hai un reddito non guadagnato, sottrarre il importo del bilancio precedente da quello attuale. Quindi sottrarre quella differenza da ricavi di vendita del conto economico corrente .

Nel nostro esempio, se il reddito non guadagnato è passato da $ 8, 000 a $ 10, 000 per il trimestre, sottrarre la differenza, -$2, 000, dai ricavi di vendita rettificati per trovare la liquidità totale ricevuta dai clienti per il trimestre. In questo caso, sono 110 dollari, 000 - (-$ 2, 000), o $112, 000.

-

Vantaggi negli Stati Uniti per gli over 60

Sorridente coppia senior sulla spiaggia. Gli americani di età superiore ai 60 anni possono usufruire di numerosi vantaggi che possono aiutarli a mantenere una qualità decente prima e dopo il pensiona

-

Cosa sono le opzioni sui tassi di interesse?

Le opzioni sui tassi di interesse sono un tipo di derivato che si basa sul valore dei tassi di interesse. Sono generalmente legati a prodotti di tasso di interesse come i buoni del Tesoro. Le opzioni

-

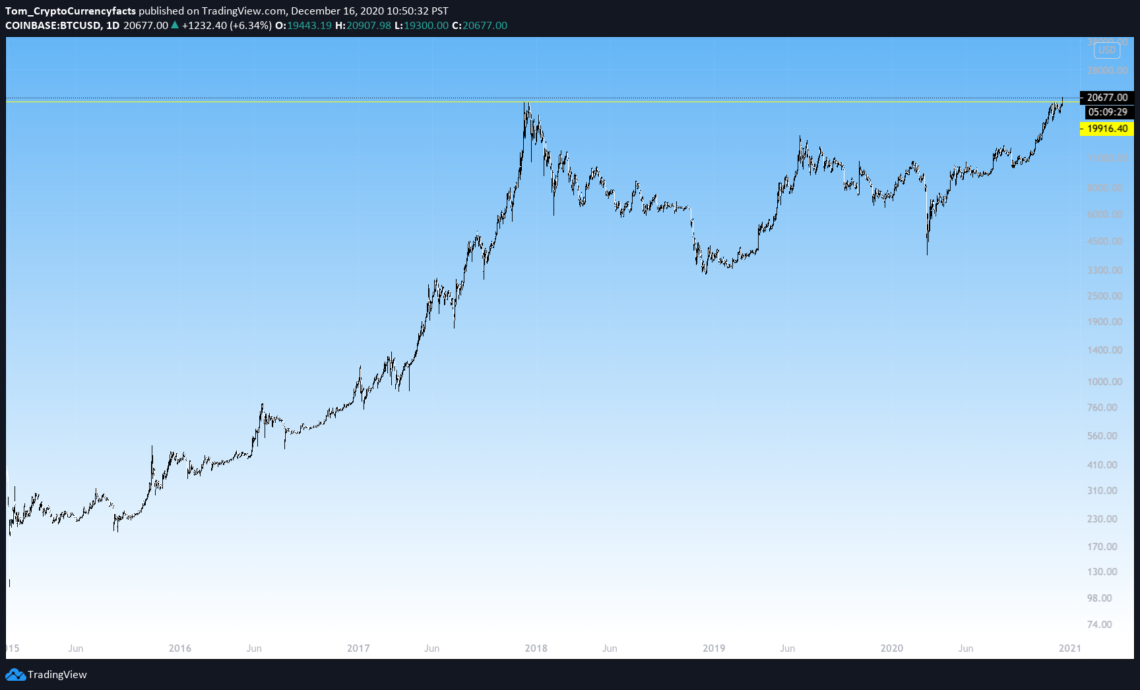

Bitcoin rompe $ 20k e raggiunge il nuovo massimo storico

Il giorno è finalmente arrivato. Bitcoin ha rotto il suo precedente massimo storico di $ 20, 000. Sebbene la criptovaluta sia volatile e non è probabile che Bitcoin salga in linea retta per sempre,

-

Cosa sono i dividendi?

Ci sono vantaggi e svantaggi relativi allinvestimento in azioni con dividendi rispetto a azioni senza dividendi. I dividendi sono pagamenti periodici effettuati dalle società ai proprietari delle prop

investire

-

Che cos'è un conto di controllo totale Metlife?

Che cos'è un conto di controllo totale Metlife? Allindomani della perdita di una persona cara, i benefici dellassicurazione sulla vita possono aiutare ad alleviare le tue preoccupazioni finanziarie. Le spese funerarie e le spese mediche impreviste ...

-

Aiuta a pagare le bollette:trovare modi per tenere le luci accese

Aiuta a pagare le bollette:trovare modi per tenere le luci accese Con la diffusione del coronavirus, molte società di servizi pubblici stanno intervenendo per aiutare i clienti che stanno lottando finanziariamente in questo periodo. Se hai bisogno di aiuto per pag...

-

Il tuo patrimonio netto e l'utilizzo di un calcolatore del patrimonio netto

Il tuo patrimonio netto e l'utilizzo di un calcolatore del patrimonio netto Ti stavi chiedendo Qual è il mio patrimonio netto? ”. Quando si tratta di calcolare il patrimonio netto, molte persone credono che lignoranza sia beatitudine, e ci sono anche molte persone che aman...

-

Guadagnare con il Forex:5 miti che ti trattengono

Guadagnare con il Forex:5 miti che ti trattengono Il trading sul Forex è molto popolare e molte persone fanno soldi ogni giorno attraverso di esso. Tuttavia, dovresti capire che la strada per il successo non è facile. Anche, ci sono molti miti sul tr...