Perché le spese di ricerca e sviluppo non vengono capitalizzate?

Scienziato femminile che per mezzo del microscopio.

Scienziato femminile che per mezzo del microscopio. La regola contabile per i costi di ricerca e sviluppo, o R&S, è semplice:la ricerca e lo sviluppo sono una spesa. In teoria, Le spese di ricerca e sviluppo possono portare a risorse sostanziali per un'azienda in futuro; però, potrebbero non farlo. Questa incertezza è il motivo per cui le regole di contabilità finanziaria trattano la ricerca e lo sviluppo come una spesa piuttosto che consentire a un'azienda di capitalizzare il costo come farebbe per l'ammortamento delle attività materiali, che hanno un costo e una vita utile accertabili.

Ricerca e sviluppo

La ricerca e lo sviluppo hanno un impatto significativo sull'economia, avendo prodotto alcuni dei comfort e dei progressi tecnologici di cui godiamo oggi. Le aziende spendono miliardi in ricerca e sviluppo nel tentativo di generare guadagni futuri, ma non tutta la R&S porta ad asset produttivi di successo. Per questa ragione, le regole contabili non consentono alle aziende di capitalizzare le spese di ricerca e sviluppo. Per di più, a differenza di un bene materiale, La ricerca e lo sviluppo potrebbero non avere una vita utile definitiva. Consentire alle aziende di capitalizzare i costi di ricerca e sviluppo, che lo tratta come un bene, consente la manipolazione dei guadagni.

Trattamento contabile

Secondo le regole dei principi contabili generalmente accettati negli Stati Uniti, SFAS 2, Contabilità dei costi di ricerca e sviluppo, le aziende devono addebitare la R&S come spesa nell'anno in cui sono sostenuti. Le aziende devono anche indicare i costi totali di ricerca e sviluppo nei loro rendiconti finanziari. SFAS 2 riconosce la componente di ricerca di R&S come "ricerca pianificata o indagine penale finalizzata alla scoperta di nuove conoscenze" che può risultare in un prodotto nuovo o migliorato, servizio, processo o tecnica. La parola chiave è "può, " poiché un'azienda non sa mai se i suoi sforzi di ricerca daranno frutti. L'aspetto di sviluppo della R&S è la formulazione concettuale, progettazione e collaudo. Le aziende spendono materiali, attrezzature e strutture utilizzate nelle attività di ricerca e sviluppo come sostenute, compreso l'ammortamento delle parti tangibili di ricerca e sviluppo.

maiuscole

La capitalizzazione consente a un'azienda di ripartire il costo di un bene in periodi futuri. Per esempio, l'ammortamento consente a un'impresa di ripartire il costo delle proprie attività materiali lungo una vita utile stimata. In contrasto, La ricerca e lo sviluppo sono una spesa che può o non può portare a un bene. Per esempio, un'azienda farmaceutica può spendere una quantità significativa di ricerca e sviluppo sul prossimo farmaco miracoloso e aspettarsi che generi 1 miliardo di dollari di vendite durante la vita del brevetto del farmaco. Però, se il farmaco miracoloso non soddisfa l'approvazione della Federal Drug Administration, non arriverà mai sul mercato.

Guadagno

Consentire a un'azienda di capitalizzare anziché spendere i propri costi di ricerca e sviluppo apre la porta a una manipolazione dei guadagni. Ad esempio, un'azienda che capitalizza un grande onere di ricerca e sviluppo mostra risultati di utili migliori rispetto a un'azienda che non capitalizza. Per di più, la capitalizzazione delle spese di ricerca e sviluppo uniforma i guadagni, un'ipotesi irrealistica perché il management non sa se i suoi attuali esborsi di capitale porteranno a un beneficio futuro per gli utili.

-

Il boom degli ETF alimenta il forte aumento dell'oro

La corsa alloro del 2020 nei mercati sta iniziando a innervosire anche alcuni fan di vecchia data dei metalli preziosi. I futures sulloro sono vicini ai record e sono aumentati di circa il 28% per lan

-

Il capo del BIS Innovation Hub esorta le banche centrali a sviluppare le proprie CBDC

NUOVA DELHI:Il capo della Banca dei Regolamenti Internazionali (BRI), Benoît Coeuré, ha esortato le banche centrali allEurofi Financial Forum di Lubiana il 10 settembre a sviluppare le loro valute dig

-

Robinhood vs. Acorns vs. Stash [2021]:un confronto dettagliato

Iniziare a investire in borsa è spesso un momento emozionante. Stai facendo un passo verso la potenziale crescita della tua ricchezza. In questi giorni potresti scegliere di investire i tuoi soldi usa

-

È possibile aumentare il mantenimento dei figli se la madre non lavora?

I tribunali considerano se una madre disoccupata ha soldi quando considerano gli aumenti di sostegno. Il tasso di divorzio negli Stati Uniti è del 50 per cento, come indicato dai dati del 2010 dei Ce

investire

-

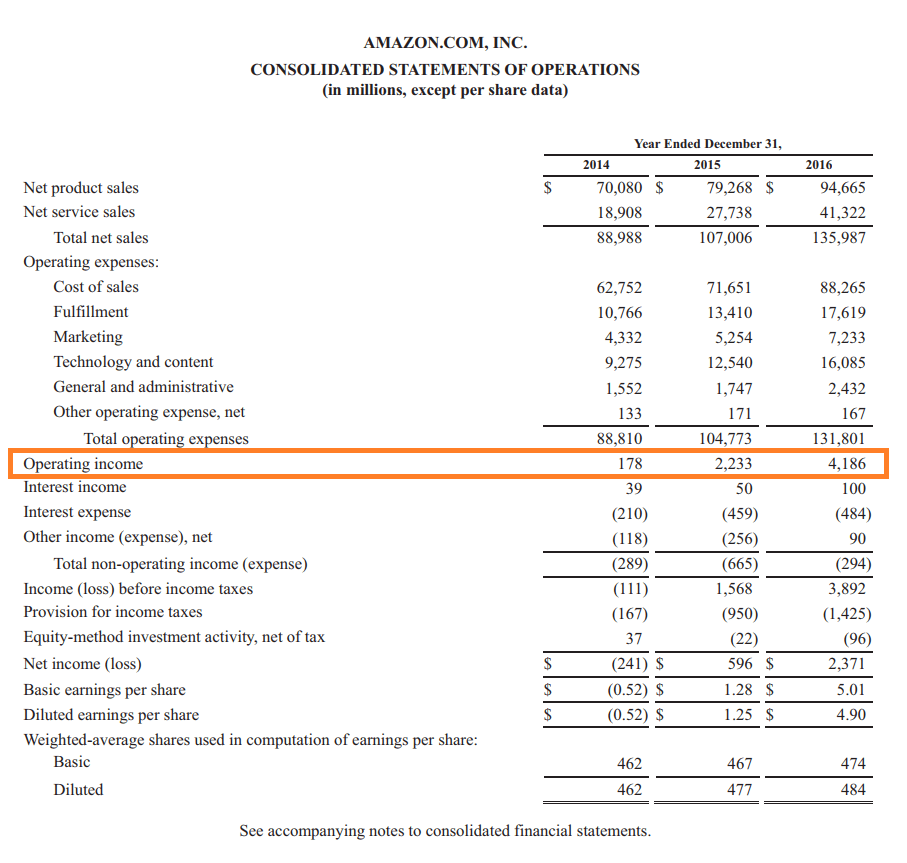

Che cos'è il reddito operativo?

Che cos'è il reddito operativo? Reddito operativo, indicato anche come utile operativo o Guadagno prima di interessi e tasse (EBIT)EBIT GuideEBIT sta per Guadagno prima di interessi e tasse ed è uno degli ultimi subtotali nel conto ...

-

Se hai comprato $ 1, 000 Worth of Terra (LUNA) un anno fa, Ecco quanto avresti oggi

Se hai comprato $ 1, 000 Worth of Terra (LUNA) un anno fa, Ecco quanto avresti oggi Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Guida alla detrazione degli interessi ipotecari per la casa:chi può richiedere la detrazione degli interessi per i mutui per la casa?

Guida alla detrazione degli interessi ipotecari per la casa:chi può richiedere la detrazione degli interessi per i mutui per la casa? Come ospite del podcast Money Girl, Ricevo molte domande via e-mail dagli ascoltatori. Dallinizio dellanno, Ho ricevuto un flusso costante di domande su come richiedere la detrazione dellimposta sugli...

-

5 passaggi per reinvestire i profitti per far crescere la tua attività

5 passaggi per reinvestire i profitti per far crescere la tua attività Questo è un post sul blog degli ospiti di Kate Ashton. Alcuni imprenditori utilizzano i profitti delle loro aziende per scopi personali. Altri imprenditori utilizzano i profitti delle loro aziende ...