Che cos'è un interesse di società in accomandita?

UN interesse di società in accomandita è una partecipazione in un'entità commerciale di proprietà di uno o più soci accomandatari e uno o più soci accomandanti. Tipicamente, sia i soci accomandanti che quelli accomandanti contribuiscono finanziariamente alla partnership, ma anche i soci accomandatari gestiscono l'attività, mentre i soci accomandanti quasi sempre no. I soci accomandanti contribuiscono principalmente finanziariamente all'attività , fornire capitale iniziale o operativo.

Responsabilità dei soci accomandanti

Un'importante differenza tra soci accomandanti e soci accomandanti è il loro responsabilità per l'impresa. I partner limitati di solito hanno solo un'autorità limitata per prendere decisioni aziendali e controllare le risorse. Poiché la loro autorità è limitata, così è la loro responsabilità. Fintanto che l'impegno di un socio accomandante nell'attività rientra nell'ambito consentito dall'accordo di partnership, i tribunali di solito ritengono che un socio accomandante non abbia alcuna responsabilità per i risultati aziendali. Se la società non paga i suoi creditori, ad esempio, i soci accomandatari sono responsabili di tali pagamenti, ma i soci accomandanti no.

Allo stesso modo, i soci accomandatari sono responsabili della presentazione di tutti i documenti legali necessari, compreso il modulo IRS 1065, l'annuale "Return of Partnership Income". I soci accomandanti non sono responsabili della presentazione del modulo 1065, né sono penalmente responsabili della sua accuratezza. Il loro unico IRS responsabilità di segnalazione in relazione alla società in accomandita è di presentare il proprio modulo K-1 individuale. In pratica, la maggior parte dei soci accomandatari presenta una dichiarazione K-1 per conto di ciascun socio accomandante, fornendo anche a ciascun partner una copia.

Vantaggi degli interessi di società in accomandita semplice

- Una società in accomandita consente al socio accomandante di beneficiare di un interesse di proprietà in un'entità commerciale senza diventare responsabile delle sue responsabilità. Protezione dei beni è un vantaggio importante di una società in accomandita

- I soci accomandanti possono utilizzare le perdite di partnership per proteggere altre entrate.

- Le società in accomandita hanno lo stesso vantaggio fiscale passante e di altre società di persone e sono tassati una sola volta. Questo lo distingue dalle società, dove gli utili sono tassati sia a livello di società che di singoli azionisti.

- Le società in accomandita forniscono un popolare e relativamente modo semplice e a basso costo di raccogliere capitali per le piccole imprese. Sono stati particolarmente popolari nel settore dell'ospitalità.

Pericoli di interessi di società in accomandita

- La stessa regolamentazione leggera delle società in accomandita che le rende un modo popolare di raccogliere fondi le rende anche relativamente facile per i soci accomandatari senza scrupoli abusare.

- I soci accomandatari non hanno l'obbligo di tenere riunioni pubbliche o di documentare le riunioni che tengono.

- In assenza di protocolli normativi, i documenti di partenariato possono avvantaggiare ingiustamente i soci accomandatari , in modo che anche le partnership redditizie non possano fornire una ragionevole quota di profitti ai soci accomandanti.

- Se i soci accomandatari si rivelano incompetenti o inaffidabili, rimuoverli può essere difficile e costoso.

- I soci accomandanti che forniscono consulenza o assistenza ai soci accomandatari possono diventare responsabili delle responsabilità della società.

-

Adam ed Eve Double Bottom per il 2018 sul settimanale?

2018 Adamo ed Eva sul settimanale?! Bitcoin potrebbe formare un doppio minimo di Adamo ed Eva sul grafico settimanale per il 2018? Se lo facesse sarebbe un capovolgimento epico. Parlando molto app

-

Come creare un budget in Mint in 6 passaggi

Sia che tu abbia deciso di recente di aggiornare il tuo foglio di calcolo del budget a qualcosa di un po più automatizzato o che tu abbia appena ottenuto il tuo primo lavoro dopo il college e sappia c

-

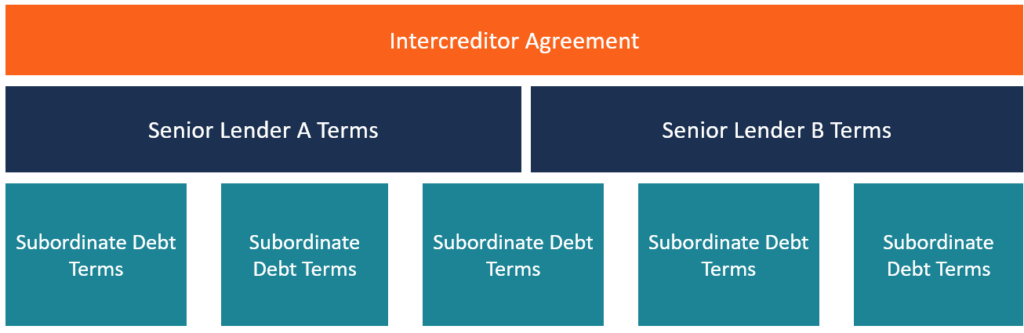

Che cos'è un accordo tra creditori?

Un accordo tra creditori, comunemente indicato come atto intercreditore, è un documento firmato tra due o più creditori Top Banks negli USA Secondo la Federal Deposit Insurance Corporation degli Stati

-

Che cos'è la competenza?

Un rateo è la base del principio di competenza contabile che rettifica i ricavi guadagnati e le spese sostenute da una società alla fine di un periodo, quando non è stato scambiato denaro. Le transazi

investire

- Come 5 personaggi immaginari si preoccupano dei loro soldi

- Tasso di inflazione vs. Tasso di crescita

- Puoi comprare e vendere un'azione lo stesso giorno?

- Che cos'è un memorandum di collocamento privato?

- Come acquistare il debito predefinito della carta di credito

- In che modo i tassi di interesse influenzano l'economia?

-

Come ottenere uno sconto Comcast

Come ottenere uno sconto Comcast Limmagine di un uomo che guarda la TV. La televisione via cavo può essere costosa. Può essere visto come un lusso e non una necessità, ma la maggior parte delle persone sembra sentirsi come se non po...

-

Come verificare se il mio assegno circolare è stato incassato?

Come verificare se il mio assegno circolare è stato incassato? Dopo aver dato a qualcuno un assegno circolare, puoi verificare se è stato incassato contattando di persona o telefonicamente la banca emittente. Se scopri che non è stato incassato, e temi che lasseg...

-

Cosa sono i controlli interni?

Cosa sono i controlli interni? I controlli interni sono politiche e procedure messe in atto dalla direzione per garantire che, tra laltro, il bilancio della societàTre bilanciI tre bilanci sono il conto economico, il bilancio, e il...

-

Real Minter Story:Adam

Real Minter Story:Adam alla menta, crediamo nel celebrare TUTTE le tue vincite in denaro, grandi o piccole che siano! Ogni passo avanti è un passo nella giusta direzione, e ne vale la pena essere orgogliosi. Per riconosce...