Che cos'è una rendita 408 (b)?

Le rendite sono polizze assicurative. Questi contratti possono fare una delle due cose. Possono fornirti un reddito garantito per tutta la vita o per un determinato numero di anni. Altrimenti, possono funzionare come un risparmio a lungo termine. Una rendita 408(b) è una rendita che si trova all'interno di un conto pensionistico individuale.

Scopo

Lo scopo di un piano 408(b) è creare un risparmio per la tua pensione. La polizza di rendita viene acquistata all'interno di un Piano Pensionistico Individuale (IRA). La rendita funziona in modo simile alle rendite al di fuori dell'IRA, anche se la rendita è soggetta a tutte le normative relative all'IRA.

Beneficio

Il vantaggio della rendita 408(b) è che la rendita offre l'opzione per un reddito pensionistico garantito. Le rendite fisse garantiscono un importo del risparmio previdenziale in futuro, mentre le rendite variabili ti danno la possibilità di avere un risparmio previdenziale superiore all'importo della rendita garantita. Inoltre, tutti i contributi al piano sono erogati in regime di detrazione fiscale.

Svantaggio

La rendita 408(b) è limitata dai limiti di contribuzione posti sull'IRA. Normalmente, non ci sono limiti contributivi su una rendita. I limiti di contributo sono $ 5, 000 all'anno per il piano 408(b) (dal 2011). Ciò limita la tua capacità di risparmiare denaro. Inoltre, i prelievi dal piano sono interamente imponibili. Con una rendita tradizionale, solo le plusvalenze da investimento sono tassabili perché tutti i contributi sono al netto delle imposte con una rendita tradizionale.

Considerazione

Un piano 408 (b) può essere vantaggioso per te se desideri il vantaggio di contributi deducibili dalle tasse. Ma, la tua aliquota fiscale in futuro deve essere uguale o inferiore a quella attuale. Altrimenti, i vantaggi del piano 408(b) svaniscono poiché pagherai più tasse di quelle che hai risparmiato utilizzando il piano.

-

Da quali tasse sono esenti i 401 (k)?

Da quali tasse sono esenti i 401 (k)? Un 401 (k) è un piano pensionistico sponsorizzato dal datore di lavoro che consente al lordo delle imposte contributi, quale fornire risparmi fiscali . Per a

-

Che cos'è un proxy in borsa?

Se hai mai provato a spiegare come è andato il mercato azionario in un particolare giorno, saprai che è una domanda ingannevolmente difficile a cui rispondere. Ci sono centinaia di migliaia di società

-

Come utilizzare una carta di debito con assegno in una stazione di servizio

Lutilizzo di una carta di controllo – più comunemente nota come carta di debito – alla pompa di benzina è un modo conveniente per pagare il rifornimento e può aiutarti a tenere traccia delle tue spese

-

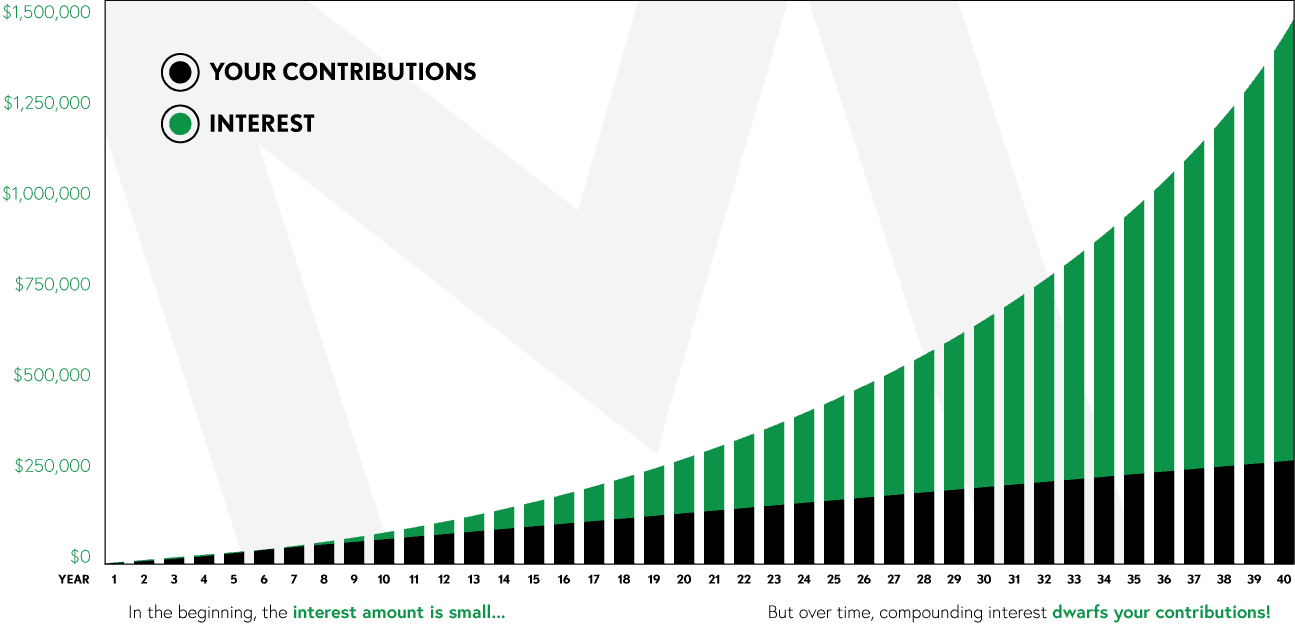

Che cos'è l'interesse composto?

Albert Einstein si riferiva notoriamente allinteresse composto sia come lottava meraviglia del mondo che come la forza più potente delluniverso. Eppure molti investitori entrano nel mercato azionari

investire

- In che modo i tassi di cambio influenzano il mercato azionario?

- Che effetto ha l'inflazione sul potere d'acquisto di un dollaro?

- Come calcolare il rendimento del debito

- Come calcolare la vita media ponderata per le obbligazioni

- Valore contabile vs. Valore di mercato di RRSP

- Il rendimento del dividendo può essere negativo?

-

Tagli alle tasse:riempirsi le tasche,

Tagli alle tasse:riempirsi le tasche, picchiare la tua pensione? Sebbene i piani pensionistici si siano generalmente ripresi a seguito della crisi finanziaria, alcuni esperti avvertono che potrebbe esserci più dolore se gli stati non st...

-

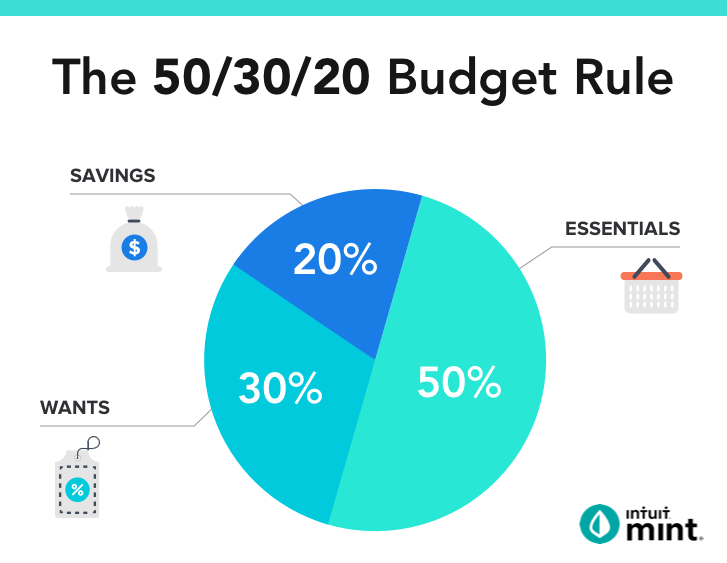

Regola di budget 50/30/20:come utilizzarla [Istruzioni + Calcolatrice]

Regola di budget 50/30/20:come utilizzarla [Istruzioni + Calcolatrice] La regola 50/30/20 (nota anche come regola 50/20/30) è un metodo di budget che può aiutarti a mantenere la spesa in linea con i tuoi obiettivi di risparmio. I budget dovrebbero essere qualcosa di più ...

-

Qual è la crisi finanziaria globale del 2008-2009?

Qual è la crisi finanziaria globale del 2008-2009? La crisi finanziaria globale del 2008-2009 si riferisce alla massiccia crisi finanziaria che il mondo ha affrontato dal 2008 al 2009. La crisi finanziaria ha avuto il sopravvento su individui e istitu...

-

Che cos'è un elenco difficile da prendere in prestito?

Che cos'è un elenco difficile da prendere in prestito? Un elenco difficile da prendere in prestito si riferisce a un elenco, ad es. un registro di inventario - di titoli che le società di brokeraggio sono riluttanti o non possono consentire ai propri clie...