Le regole per il prestito da un Roth 401 (k)

Prendere in prestito dal tuo Roth 401 (k) non colpirà le tue tasse a meno che tu non ripaghi il prestito.

Prendere in prestito dal tuo Roth 401 (k) non colpirà le tue tasse a meno che tu non ripaghi il prestito. L'Agenzia delle Entrate penalizza i prelievi anticipati dai piani del datore di lavoro, ma ti consente di prendere prestiti esentasse da un Roth 401 (k) entro certi limiti. Però, alla fine spetta al tuo piano decidere se consentire o meno i prestiti. Se il tuo datore di lavoro dice niente prestiti, non puoi prendere in prestito dal tuo Roth 401 (k).

Limiti di prestito

L'IRS imposta l'importo massimo che puoi prendere in prestito dal tuo piano Roth 401 (k) a un minimo di $ 50, 000 o il 50 percento del saldo del tuo conto. Però, questi limiti sono cumulabili con i tuoi tradizionali prestiti 401(k) con lo stesso datore di lavoro. Per esempio, se hai 20 dollari, 000 di prestito dal tuo piano tradizionale 401 (k), puoi prendere in prestito solo un massimo di $ 30, 000 dal tuo piano Roth 401(k) con la stessa compagnia.

Termini di rimborso

Tipicamente, I prestiti Roth 401(k) devono essere rimborsati entro cinque anni, e i pagamenti devono essere sostanzialmente uguali. Per esempio, non è stato possibile rimborsare un importo simbolico del prestito Roth 401 (k) per i primi tre anni e quindi effettuare pagamenti maggiori negli ultimi due per rispettare la scadenza del rimborso. Però, l'IRS ti consente di impiegare più tempo per rimborsare un prestito se viene utilizzato per l'acquisto di una residenza principale. Se hai bisogno di un prestito 401 (k) per un acconto sulla tua casa, puoi impiegare più di cinque anni per ripagarlo.

Implicazioni fiscali

Prendere un prestito dal tuo piano Roth 401 (k) non comporta implicazioni fiscali negative, a patto che tu lo rimborsi come concordato. Dove le persone si imbattono in problemi fiscali, però, è se non lo restituiscono. Se lasci il tuo lavoro, anche per circostanze completamente fuori dal tuo controllo, l'intero saldo è esigibile poco dopo:in genere entro due mesi. Se non lo ripaghi, è una distribuzione presunta del saldo del prestito, e la parte del prestito attribuibile ai guadagni diventa quindi imponibile e soggetta nella maggior parte dei casi alla penale del 10 percento di recesso anticipato.

Interessi sul prestito Roth 401 (k)

Pagherai gli interessi sul prestito dal tuo piano Roth 401 (k) mentre rimane in sospeso, anche se essenzialmente stai prendendo in prestito i tuoi soldi. Il tasso di interesse è in genere leggermente superiore a quello principale, e torna nel tuo account. Il saldo del tuo prestito che rimane in essere non viene investito, quindi perdi qualsiasi guadagno. Per esempio, se hai $ 10, 000 in sospeso e pagano il 4% di interessi, ma il mercato aumenta del 7%, non guadagni quanto avresti se avessi lasciato i soldi sul conto.

-

Come richiedere le carte di credito Wal-Mart

La Wal-Mart MasterCard ti dà anche un credito di $ 5 per ogni $ 500 spesi. Se fai acquisti da Wal-Mart, la carta di credito Wal-Mart o Wal-Mart MasterCard ti offre vantaggi come finanziamenti special

-

Risparmia denaro — Metti via il telefono

Cè solo qualcosa nei telefoni cellulari che butta fuori dalla finestra tutte le nostre migliori intenzioni. Fare acquisti sul cellulare può attirarti nello shopping dimpulso, ancor più che su un compu

-

Che cos'è il rischio di pagamento anticipato?

Il rischio di rimborso anticipato si riferisce al rischio che limporto del capitale (o una parte dellimporto del capitale) in sospeso su un prestito venga rimborsato anticipatamente. In altre parole,

-

6 modi per battere i tassi di interesse in aumento

Getty Images Anche se sei un investitore da 30 anni, non lo fai veramente conoscere gli alti tassi di interesse. I tassi di interesse statunitensi hanno raggiunto il picco nellottobre 1981, quan

investire

-

Stati Uniti e Messico:educazione e comprensione

Stati Uniti e Messico:educazione e comprensione La settimana scorsa, funzionari degli Stati Uniti e del Messico hanno rivitalizzato il loro impegno nella lotta al contrabbando transfrontaliero di droga, armi e denaro. I funzionari degli Stati Uniti...

-

Come aggiungere denaro su una carta di debito

Come aggiungere denaro su una carta di debito Poiché i pagamenti effettuati con carte di debito detraggono denaro da un conto corrente o di risparmio collegato, lutente deve avere un modo per ricostituire i soldi nel conto. Il processo esatto per...

-

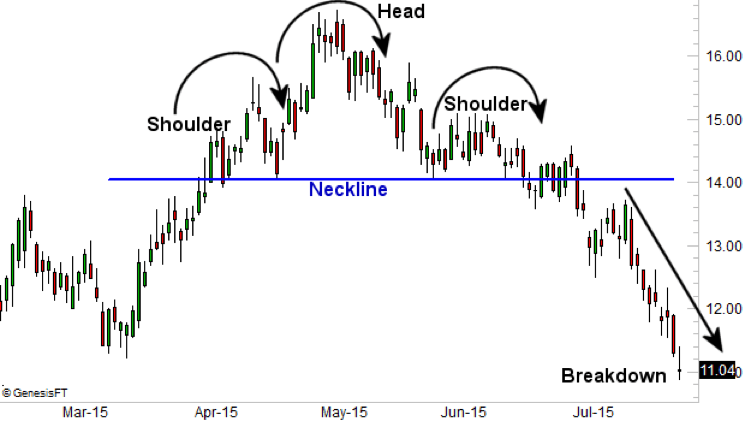

Testa e spalle

Testa e spalle TradersEquity TraderUn trader azionario è qualcuno che partecipa allacquisto e alla vendita di azioni della società sul mercato azionario. Simile a qualcuno che investirebbe nei mercati dei capitali d...

-

Tenere un diario delle spese per migliorare le proprie finanze

Tenere un diario delle spese per migliorare le proprie finanze Non riesci a capire dove stanno andando tutti i tuoi soldi o perché non riesci a risparmiare? Tenere costantemente un diario e un registro delle spese ti dirà esattamente cosa sta succedendo con i tuo...