Regola di 30 giorni per l'acquisto e la vendita di azioni

La perdita di azioni non è deducibile se riacquisti un investimento identico entro 30 giorni.

La perdita di azioni non è deducibile se riacquisti un investimento identico entro 30 giorni. Il denaro perso negli investimenti può essere deducibile dalle tasse e quindi ridurre il carico fiscale. Molti investitori vendono posizioni in perdita a dicembre alla chiusura dell'anno fiscale in modo da poter usufruire di una detrazione quando presentano la dichiarazione dei redditi. Ma supponiamo che tu immagini che l'investimento alla fine si volgerà a tuo favore. Potresti considerare di vendere a dicembre in modo da poter cancellare la perdita e poi riacquistarla pochi giorni dopo ricominciando da capo. Sfortunatamente, così facendo sarebbe considerata una vendita di lavaggio da parte dell'IRS e le perdite derivanti dalla vendita originale non sarebbero deducibili.

Regola di vendita di lavaggio

Un investimento che viene riacquistato entro 30 giorni dalla vendita è considerato una vendita di lavaggio dall'IRS. Ciò significa che se riacquisti rapidamente essenzialmente lo stesso investimento dopo aver venduto per la detrazione fiscale, non puoi detrarre la perdita. Diciamo, Per esempio, possiedi una posizione in perdita nella società XYZ. Il 20 ottobre vendi questa posizione in perdita in modo da poterla detrarre dalle tasse. Quindi, il 5 novembre riacquisti esattamente lo stesso numero di azioni che hai venduto nella stessa società perché speri anche che il prezzo delle azioni cresca. Riacquistando un investimento identico, incorre in un lavaggio della vendita originale e non sarai idoneo per una detrazione fiscale sulla vendita originale.

ripercussioni

La regola dei 30 giorni di lavaggio e vendita comporta tre importanti ripercussioni. Primo, una perdita non può essere dedotta quando lo stesso investimento viene riacquistato entro 30 giorni dalla vendita. Secondo, la perdita della prima vendita viene trasferita alla nuova posizione quando viene riacquistata. Infine, il tempo in cui hai detenuto l'investimento originale viene trasferito al nuovo investimento. Il periodo di detenzione di un investimento viene definito periodo di detenzione.

Periodo di detenzione dell'investimento

L'ultima ripercussione di una vendita di lavaggio può essere un po' confusa. Comprendi che secondo le regole dell'IRS, una perdita a lungo termine è trattata in modo meno favorevole di una perdita a breve termine. A causa di ciò, un contribuente potrebbe voler trovare il modo di trasformare una perdita a lungo termine in una perdita a breve termine vendendo un investimento, riacquistare lo stesso investimento, e poi rivenderlo per rivendicare la perdita a breve termine. Poiché il periodo di detenzione dell'investimento originario viene trasferito all'investimento riacquistato, non è possibile rivendicare una perdita a breve termine utilizzando una vendita di lavaggio.

Contratti di Opzioni

Un altro modo in cui i contribuenti potrebbero cercare di aggirare la regola dei 30 giorni è vendere il loro investimento originale e poi reinvestire nella stessa società utilizzando un diverso tipo di strumento di investimento, come i contratti di opzione. Il loro, però, considera investimenti simili nella stessa società una vendita di lavaggio anche se il tipo di strumento di investimento è diverso.

alternative

Esistono un paio di modi legali per aggirare la regola dei 30 giorni di acquisto e vendita di azioni. Ovviamente il primo modo è abbastanza ovvio, aspetta solo 31 giorni prima di riacquistare. Un secondo modo è un po' più disordinato. Supponiamo che tu sia convinto che un'azienda in cui hai investito abbia raggiunto un solido fondo di prezzo nei mercati. Puoi acquistare lo stesso numero di azioni che già possiedi, sostanzialmente raddoppiando, con l'intenzione di vendere l'investimento originale 31 giorni dopo mantenendo le tue nuove azioni. Ovviamente lo svantaggio di questo metodo è che potresti sbagliarti sul prezzo minimo e le tue perdite raddoppierebbero se il prezzo delle azioni continua a scendere.

-

Ho bisogno di un'assicurazione prima di acquistare un'auto?

Se hai intenzione di acquistare unauto, è una buona idea avere unassicurazione auto in fila prima di andare in concessionaria. Avrai bisogno di una prova di assicurazione per completare la transazione

-

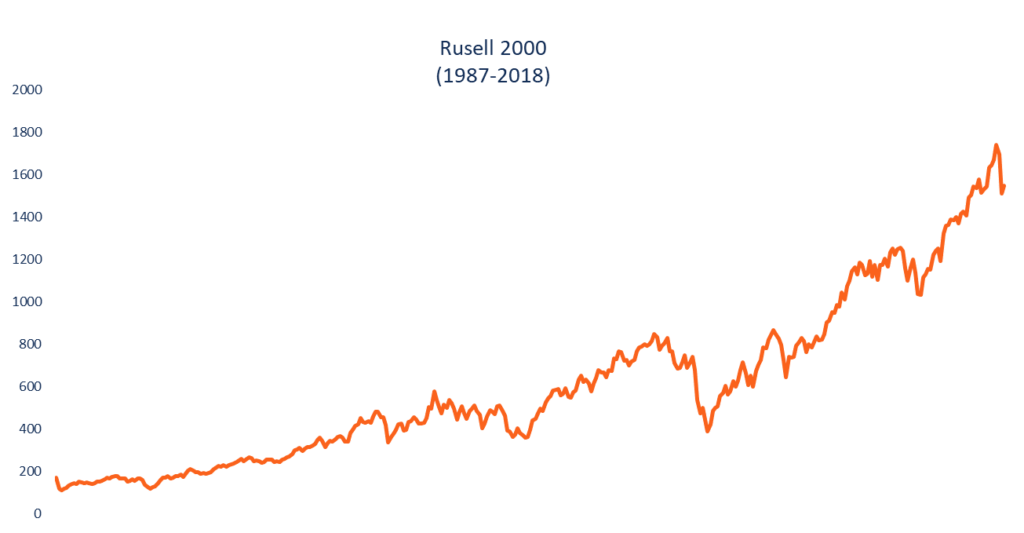

Cos'è il Russell 2000?

Il Russell 2000 è un indice del mercato azionario che replica la performance di 2, 000 titoli azionari statunitensi a piccola capitalizzazione Azioni a piccola capitalizzazioneUn titolo a piccola capi

-

Qual è il mantenimento minimo dei figli in Texas?

Donna che riceve un assegno per il mantenimento dei figli per posta I pagamenti minimi per il mantenimento dei figli in Texas sono determinati dalle linee guida di legge nel Texas Family Code, che fo

-

Le azioni di Lemonade salgono al debutto in borsa

Le azioni di Lemonade Inc. sono salite alle stelle nel loro debutto alla Borsa di New York giovedì. La startup assicurativa con sede a New York, sostenuta dal gigante tecnologico giapponese SoftBank

investire

-

I saldi di pensionamento per i conti IRA e 401 (k) hanno raggiunto livelli record,

I saldi di pensionamento per i conti IRA e 401 (k) hanno raggiunto livelli record, La fedeltà dice Investitore:la chiave per il risparmio previdenziale è il potere dellinteresse composto Phil Blancato condivide i suoi consigli per risparmiare per gli anni doro I saldi dei cont...

-

Il costo medio dei farmaci da prescrizione senza assicurazione

Il costo medio dei farmaci da prescrizione senza assicurazione Il costo dei farmaci da prescrizione senza assicurazione è fonte di immenso stress per molti americani. Poiché i prezzi dei farmaci da prescrizione continuano ad aumentare, conoscere il costo dei farm...

-

Come affrontare le situazioni di emergenza all'estero come un professionista

Come affrontare le situazioni di emergenza all'estero come un professionista Viaggia Sicuro Viaggia Bene Chi non ama andare in vacanza? È unoccasione per staccare dalla routine della vita quotidiana, distendersi e rilassarsi, avere nuove avventure e lavorare su quellabbronza...

-

La maggior parte degli americani ha risparmi inadeguati,

La maggior parte degli americani ha risparmi inadeguati, ma non lo stanno sudando Gli americani sono comodamente intorpiditi dalla loro situazione di risparmio. Gli esperti raccomandano alle famiglie di tenere sei mesi di spese di emergenza in un conto d...