Fidelity 401 (k) Regole di recesso per disagio

Effettuare un prelievo anticipato dal tuo Fidelity 401 (k) ti farà pagare di più sulla tua dichiarazione dei redditi.

Effettuare un prelievo anticipato dal tuo Fidelity 401 (k) ti farà pagare di più sulla tua dichiarazione dei redditi. Prelevare denaro da un Fidelity 401(k), prima di raggiungere l'età pensionabile, non è così semplice come mettere i soldi nel tuo conto bancario o in tasca. La legge federale vieta i prelievi anticipati 401 (k) tranne in caso di difficoltà. Anche se si verificano circostanze di disagio, potresti comunque dover pagare una penale sull'importo prelevato oltre a pagare le tasse su di esso.

Limiti d'età

La legge federale ti consente di iniziare a prelevare denaro dal tuo Fidelity 401 (k) a partire dall'età di 59 =1/2. Prima di allora, non puoi prelevare fondi 401 (k) se non in circostanze di difficoltà.

Circostanze di disagio

Un piano Fidelity 401(k) può consentirti di accedere al denaro nel tuo conto se soddisfi le condizioni di un prelievo per difficoltà. Generalmente soddisfi queste condizioni se hai bisogno del prelievo per soddisfare un bisogno finanziario immediato e grave, e se l'importo del prelievo non supera l'importo del fabbisogno finanziario. Come condizione per un recesso anticipato, potresti non essere in grado di versare contributi al piano 401(k) per almeno sei mesi. Sebbene queste siano linee guida generali, Fidelity osserva che la decisione se consentire o meno un prelievo anticipato spetta al datore di lavoro. Le aziende più piccole potrebbero non consentire prelievi anticipati a causa dei costi amministrativi.

Utilizzo dei fondi

Una volta stabilito un caso di difficoltà, devi anche verificare come utilizzerai i tuoi fondi Fidelity 401(k). È possibile utilizzare i fondi per il prelievo anticipato per uno dei diversi motivi specifici:per acquistare una casa principale o evitare lo sfratto o il pignoramento della propria residenza principale; pagare le tasse universitarie e altre tasse per te stesso, il tuo coniuge oi tuoi familiari a carico; pagare le spese mediche non rimborsabili per sé o per un familiare stretto; per pagare alcune riparazioni alla tua casa principale; e per le spese funerarie.

Prelievo massimo

A meno che il prospetto del tuo piano non indichi diversamente, non dovresti aspettarti di avere accesso all'intero saldo nel tuo Fidelity 401(k). In circostanze di disagio, non puoi prelevare più della somma dei tuoi contributi elettivi al piano. Non puoi prelevare guadagni, come i rendimenti dei fondi comuni di investimento. Anche alcuni fondi corrispondenti al datore di lavoro potrebbero essere vietati.

Tasse e Sanzioni

I governi federale e statale conteranno il prelievo di Fidelity 401(k) come reddito imponibile. Per di più, con poche eccezioni, dovrai pagare una penale del 10% su qualsiasi prelievo effettuato prima dei 59 anni e mezzo. Se ritiri $ 10, 000, pagherai $ 1, 000 in anticipo come penale e poi devo le tasse sui restanti $ 9, 000.

Evitare la penalità

Altre circostanze di disagio, che non dipendono da questioni finanziarie, può consentire di evitare di pagare la penale del 10 percento. Queste circostanze includono:un'invalidità totale e permanente, debiti medici che superano il 7,5% del tuo reddito, un'ingiunzione del tribunale per pagare 401 (k) fondi come alimenti o mantenimento dei figli, e perdere il lavoro l'anno in cui compi 55 anni o più. Dovrai comunque pagare le tasse sui fondi che prelevi anticipatamente per questi motivi.

-

L'effetto dell'inflazione sull'acquisto di case

Se ultimamente hai letto la sezione commerciale di qualsiasi sito web o giornale, sembra che linflazione sia largomento sulla punta della lingua di tutti. Limpatto può essere visto su tutto, dal prezz

-

Le donne credono sempre più che la parità di retribuzione accadrà nel corso della loro vita,

risultati del sondaggio È un nuovo decennio e le donne si sentono ottimiste riguardo alla parità di retribuzione, le loro finanze e il progresso finanziario delle generazioni future. Questi son

-

Guadagnare enormi guadagni dal mercato degli affitti immobiliari

Che tu sia un investitore immobiliare affermato o che stia solo cercando di iniziare la tua carriera come proprietario con il tuo primo appartamento in affitto, il tuo obiettivo principale ha maggiori

-

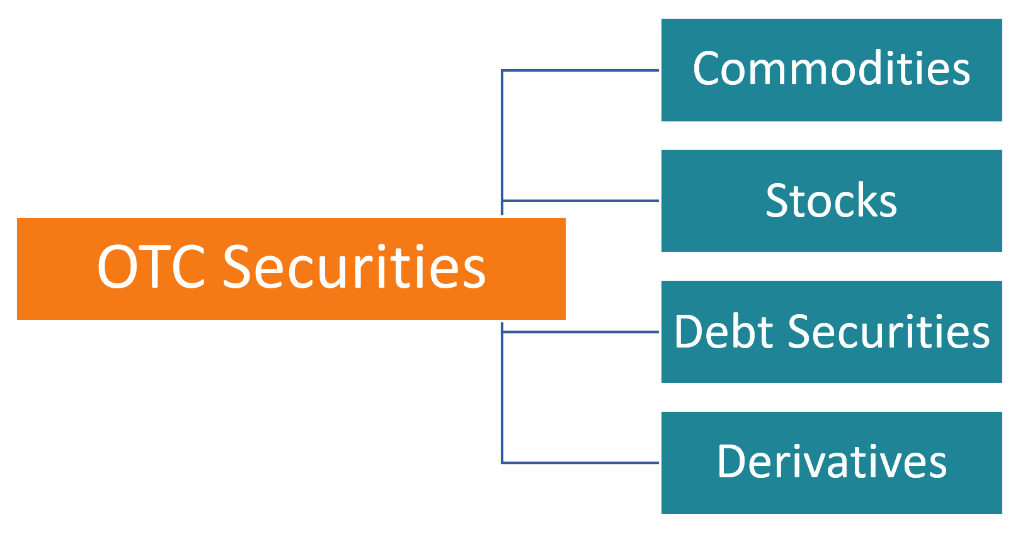

Cos'è da banco?

Over-the-counter (OTC) è la negoziazione di titoli Titoli negoziabili I titoli negoziabili sono strumenti finanziari a breve termine illimitati emessi per titoli azionari o per titoli di debito di una

investire

-

Le migliori aziende con cui investire in un'IRA d'oro

Le migliori aziende con cui investire in un'IRA d'oro Da un po di tempo a questa parte, oro e argento hanno dimostrato di essere investimenti più stabili e costanti rispetto agli investimenti volatili nel mercato azionario. Ora stiamo assistendo a un num...

-

Perché la Francia è desiderosa di bloccare Libra di Facebook in Europa?

Perché la Francia è desiderosa di bloccare Libra di Facebook in Europa? Bruno Le Maire, ministro delleconomia francese, ha annunciato che il governo francese ha in programma di vietare i crescenti progressi di una criptovaluta, Facebook Libra in Europa, a causa della stab...

-

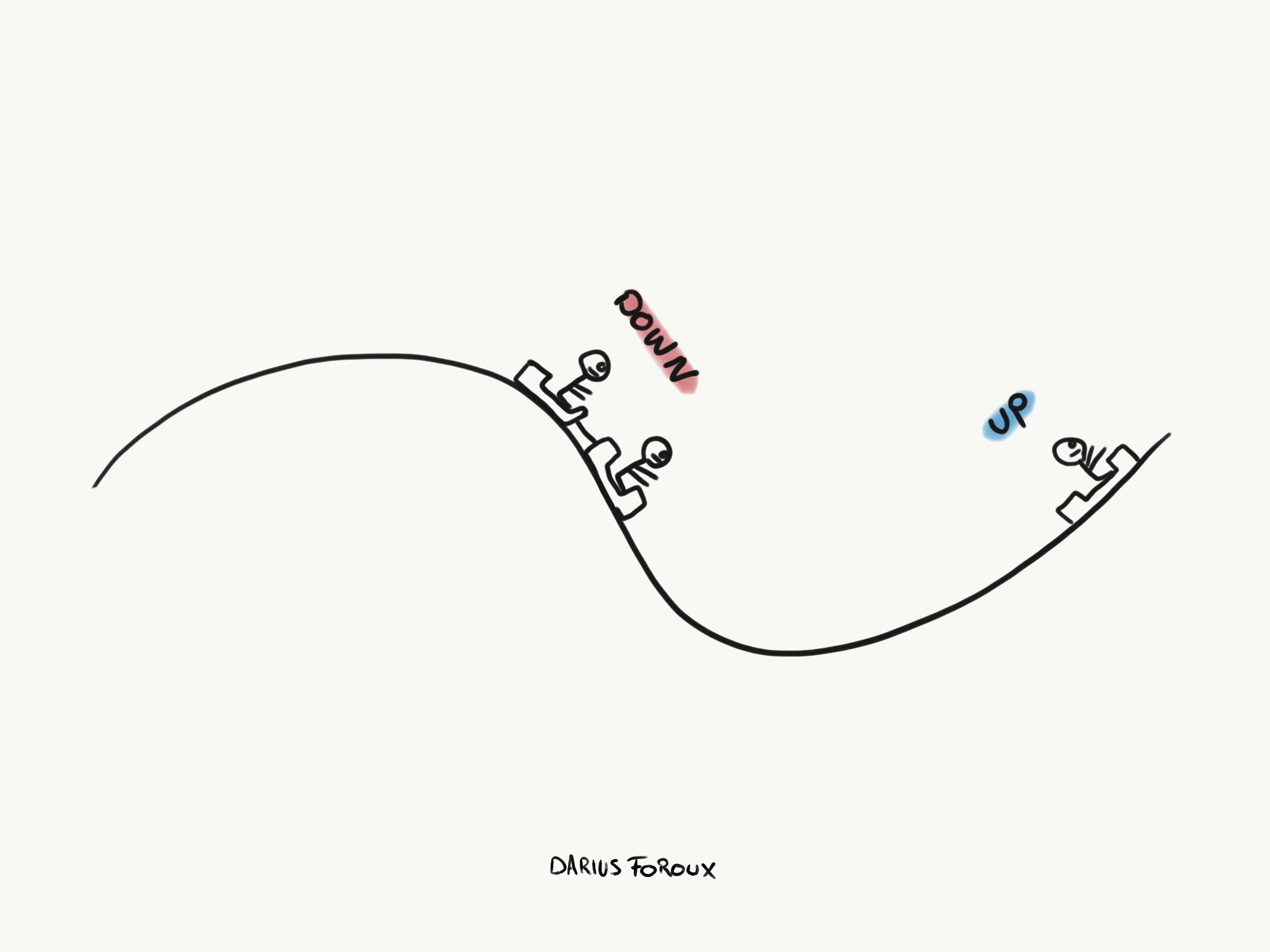

Sulla natura ciclica della vita

Sulla natura ciclica della vita Su e giù. È così che puoi descrivere la vita reale in tre parole. Ma invece di accettare che la vita è ciclica, e che i tempi brutti sono normali, ci aspettiamo che dovremmo sempre essere su un ciclo ...

-

Il CEO di Apple Tim Cook è un investitore in criptovalute, ma la società non accetterà monete virtuali in qualunque momento presto

Il CEO di Apple Tim Cook è un investitore in criptovalute, ma la società non accetterà monete virtuali in qualunque momento presto Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...