Come trattare un contributo del datore di lavoro SEP IRA su un modulo W-2

I piani pensionistici semplificati per i dipendenti sono piani di risparmio pensionistico offerti dai datori di lavoro alla ricerca di bassi costi di amministrazione con i vantaggi fiscali di contribuire ai piani pensionistici per i dipendenti. I dipendenti idonei devono avere 21 anni e aver prestato servizio nell'azienda per almeno tre dei cinque anni precedenti con un reddito minimo di 550 dollari.

Passo 1

Aggiungi l'intero reddito ante imposte registrato su ciascuna busta paga per ottenere il reddito annuo per l'anno per il quale stai presentando le imposte sul reddito.

Passo 2

Ottieni il tuo modulo W-2 dal tuo datore di lavoro a gennaio o all'inizio di febbraio dell'anno successivo ai tuoi guadagni.

Passaggio 3

Confronta il reddito W-2 con il reddito aggregato che hai guadagnato per l'anno. I due dovrebbero corrispondere.

Passaggio 4

Chiama l'amministratore del tuo piano SEP IRA per ottenere l'importo contribuito per tuo conto dal tuo datore di lavoro se il tuo reddito e W-2 non corrispondono. I contributi SEP non dovrebbero essere inclusi in un W-2 poiché non è un programma di contributi a riduzione dello stipendio, ma potrebbe essere stato un errore involontario.

Passaggio 5

Contatta il tuo datore di lavoro in merito a eventuali aggiunte errate dei contributi SEP al tuo W-2. Le risorse dovrebbero rimanere nel tuo SEP, ma il tuo datore di lavoro deve emettere un W-2 modificato e registrarlo con l'IRS.

-

Che cos'è il cambio estero?

Il cambio estero (Forex o FX) è la conversione di una valuta in unaltra a un tasso specifico noto come tasso di cambio. I tassi di conversione per quasi tutte le valute sono costantemente fluttuanti p

-

Come calcolare i dividendi cumulativi delle azioni privilegiate

Le azioni privilegiate sono un tipo di titolo azionario di proprietà. Sono simili alle azioni ordinarie (ordinarie), anche se le azioni privilegiate normalmente non hanno diritto di voto nelle assembl

-

Come scegliere una bilancia per gioielli

Se hai intenzione di fare una festa doro, o se desideri acquistare e vendere oro o gioielli, ci sono diversi elementi essenziali di cui avrai bisogno. Uno di questi è una bilancia per gioielli, e in q

-

Come scegliere un consulente finanziario:6 consigli per trovare quello giusto

Se non sei un esperto in questioni di denaro, scegliere un consulente finanziario per gestire la tua vita finanziaria può essere una decisione difficile. È quasi impossibile conoscere bene ogni arena

investire

- Come vendere azioni di Walmart Associate

- Che cos'è un'offerta pubblica di acquisto non obbligatoria o di riorganizzazione?

- Tipica percentuale di profitto e responsabilità di un partner silenzioso

- Le differenze tra i rendimenti delle obbligazioni societarie AAA e BAA

- Come calcolare CARG

- Come fare trading di opzioni

-

Che cos'è un elenco diretto?

Che cos'è un elenco diretto? Una quotazione diretta è un processo mediante il quale una società può diventare pubblica vendendo azioni esistenti invece di offrirne di nuove. Le società che scelgono di quotarsi utilizzando il meto...

-

Come richiedere un alloggio di emergenza a basso reddito online

Come richiedere un alloggio di emergenza a basso reddito online Tempi finanziari difficili contribuiscono alle difficoltà che molte persone a basso reddito incontrano nel sostenere il costo dellalloggio. Di conseguenza, il Dipartimento per ledilizia abitativa e lo...

-

Posso riscuotere Social Security e CalPERS insieme?

Posso riscuotere Social Security e CalPERS insieme? Hai diritto a ricevere i benefici che hai versato mentre lavoravi come dipendente pubblico in California. Però, se stai riscuotendo sia i benefici della Social Security che quelli del California Publi...

-

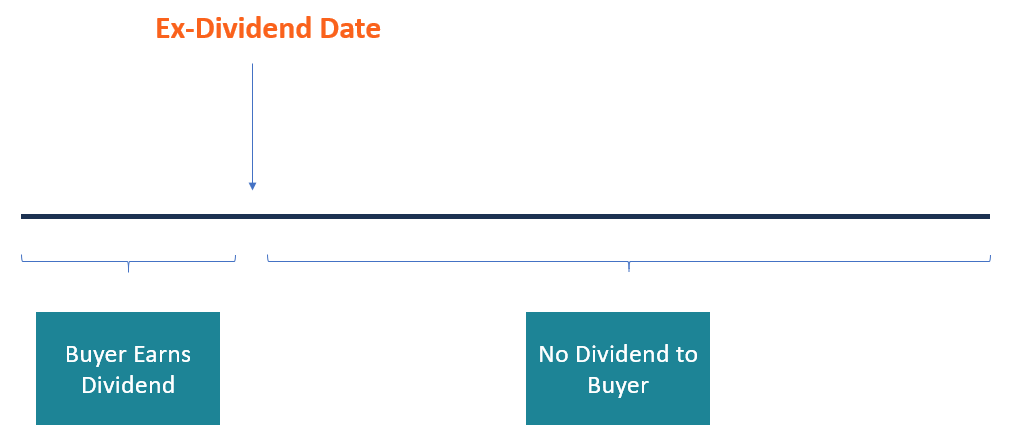

Qual è la data ex dividendo?

Qual è la data ex dividendo? La data ex dividendo è un termine di investimento che determina quali azionisti hanno diritto a ricevere i dividendi dichiarati. Quando una società annuncia un dividendo, il consiglio di amministrazio...