Circa 401 (k) Contributi del datore di lavoro

Quei contributi corrispondenti si sommano velocemente.

Quei contributi corrispondenti si sommano velocemente. I contributi di corrispondenza del datore di lavoro sono una delle cose migliori dei piani 401 (k). Quando il tuo datore di lavoro aggiunge una percentuale del tuo stipendio differito al tuo account, il conto cresce più velocemente, soprattutto se i fondi vengono investiti in investimenti di alta qualità. Le aziende non sono tenute ad abbinare i tuoi contributi al tuo 401(k); è del tutto volontario. Se lavori per un'azienda che corrisponde, di solito ha senso massimizzare i propri contributi. Altrimenti, stai effettivamente perdendo soldi gratis.

Formula di corrispondenza

Le aziende di solito utilizzano una formula per determinare l'importo dei loro contributi al tuo account, piuttosto che abbinare dollaro per dollaro. Per esempio, il datore di lavoro può corrispondere il 50 percento dei tuoi contributi fino a un limite del 6 percento del tuo stipendio. Si tratta di un massimo del 3% del tuo stipendio in un anno. Se contribuisci da solo a meno del 6% del tuo stipendio, sarà meno; se contribuisci per più del 6%, la partita della società sarà ancora del 3 per cento.

limiti

L'Internal Revenue Service limita l'importo dei contributi fiscali differiti che puoi effettuare a un 401 (k) in un anno. Al momento della pubblicazione, il limite è $ 17, 500, più $ 5, 500 in contributi di recupero per le persone dai 50 anni in su. Inoltre, i datori di lavoro a volte fissano limiti su quanto del tuo stipendio puoi differire; l'importo spetta al datore di lavoro. A seconda di quanto è generoso il tuo datore di lavoro, la partita della società può davvero sommarsi. Se hai 35 anni, Per esempio, e lavori per un'azienda che corrisponde ai tuoi contributi del 50 percento senza limiti imposti dall'azienda, contribuire con il massimo di $ 17, 500 e il tuo datore di lavoro ti darà altri 8 dollari, 750. Alla data di pubblicazione, l'IRS limita i contributi combinati del datore di lavoro e dei dipendenti a $ 52, 000, e potrebbero esserci limiti aggiuntivi se sei considerato un dipendente altamente retribuito.

Vestizione

Il vesting è un processo che ti dà diritto alla proprietà dei fondi nel tuo account nel tempo. Sei sempre investito al 100% di tutto ciò che hai messo tu stesso nel tuo account, ma i contributi del datore di lavoro possono essere programmati in base a quanto tempo hai lavorato per l'azienda. Per esempio, potresti ricevere il 25% dei contributi integrativi dopo un anno, 50 per cento dopo due anni, 75% dopo tre anni e 100% dopo quattro anni. Ciò significa che se lasci l'azienda dopo tre anni, porterai con te solo i tre quarti dei fondi corrispondenti.

Iscrizione

Per aumentare la partecipazione ai loro piani 401(k), le aziende spesso iscrivono i dipendenti automaticamente, con livelli di contributi e fondi di investimento scelti dal datore di lavoro. Per ottenere il massimo dalla tua corrispondenza con il datore di lavoro 401 (k), fai i conti e fai le tue scelte da solo.

-

Che cos'è un evento di credito?

Un evento di credito si riferisce a una variazione negativa della solvibilità di un mutuatario che attiva un pagamento contingente in un credit default swap (CDS). Si verifica quando un individuo o un

-

Perché l'autore di Rich Dad, Il povero papà ama i Bitcoin

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Recensioni di carte di credito:le migliori carte di credito per i premi per il miglioramento della casa

Dal team di Mint:Mint può ricevere un compenso se fai clic sui link alle offerte dei nostri partner emittenti che appaiono in questo articolo, compreso Chase. I nostri partner non approvano, rivedere

-

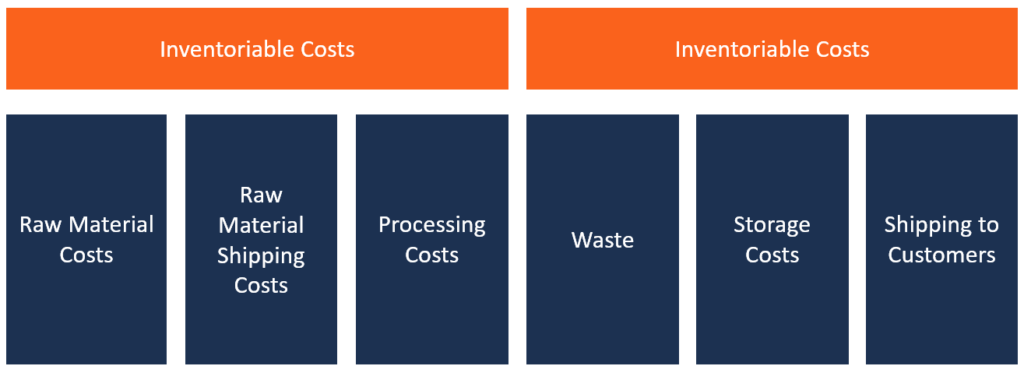

Cosa sono i costi inventariabili?

costi inventariabili, noto anche come costo del prodotto, si riferiscono ai costi diretti associati alla fabbricazione dei prodotti e alla loro preparazione per la vendita. Spesso, i costi inventariab

investire

-

8 modi per padroneggiare la pianificazione dei pasti + (pianificatore dei pasti mensile stampabile)

8 modi per padroneggiare la pianificazione dei pasti + (pianificatore dei pasti mensile stampabile) Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. Condividiamo i nostri suggerimenti e un pianificatore stampabile di faci...

-

Passi per investire in una IPO su Groww

Passi per investire in una IPO su Groww I mercati azionari indiani hanno recentemente osservato molte aziende famose che cercano unofferta pubblica iniziale. Da Paytm e Nuvoco Vistas a Nykaa e Paras Defence, gli investitori hanno visto molt...

-

La stagione dei matrimoni è tornata,

La stagione dei matrimoni è tornata, Ecco come fare un budget per questo Dopo che tante coppie sono state costrette a rimandare i loro matrimoni nel 2020, Il 2021 si preannuncia come una stagione dei matrimoni piena di sorprese. Per m...

-

26 (f) I programmi potrebbero aggiungere $ 68,

26 (f) I programmi potrebbero aggiungere $ 68, 870 alla tua pensione ogni anno Non ne sentirai parlare dai media mainstream, ma una misura introdotta dal Dipartimento del Lavoro (DOL) potrebbe causare un blackout della pensione. Il 10 april...