L'indice di volatilità (VIX):analisi del sentimento di mercato

L'indice di volatilità ( VIX ) è un indice relativamente nuovo che cattura la volatilità implicita per le opzioni dell'indice S&P 500. Una volatilità implicita utilizza il prezzo quotato di un titolo per determinare il livello di volatilità prezzato dal mercato. L'indice di volatilità rappresenta la volatilità implicita per i prossimi 30 giorni. L'Indice è un buon predittore del livello generale di movimento dei prezzi delle azioni a breve termine.

Misurazione della volatilità implicita

Il VIX è determinato da una formula complessa e il valore dell'indice è pubblicato dal Chicago Board Options Exchange. La formula per calcolare il VIX utilizza le quotazioni dei prezzi di mercato correnti per tutte le opzioni call e put. Il VIX è mostrato come la radice quadrata della varianza prevista dell'S&P 500 per i prossimi 30 giorni, rendendolo così un predittore di volatilità poiché rappresenta la deviazione standard attesa.

Capire il VIX

Il VIX è espresso in punti percentuali. È un tasso di volatilità annualizzato. La volatilità attesa viene moltiplicata per la radice quadrata di 12 per generare il valore per il VIX. Il motivo per cui la volatilità viene moltiplicata per la radice quadrata di 12 è che si presume che la crescita della volatilità nel tempo sia costante su una scala della radice quadrata dell'unità di tempo, quindi la conversione tra 30 giorni (1 mese) e un anno (12 mesi) ha un fattore di scala della radice quadrata di 12 in entrambe le direzioni. Poiché il VIX è quotato annualmente, ma prevede solo la volatilità per i prossimi 30 giorni, dovrebbe essere ridotto della radice quadrata di 12 per scopi pratici.

Un esempio recente

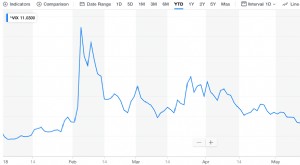

Supponiamo che il VIX sia stato quotato a 15,95. Ciò significa che la volatilità implicita nell'S&P 500 nei prossimi 30 giorni può essere calcolata con la seguente formula:

- VIX importo / (12)1/2 =percentuale

- Per l'esempio, sopra:15,95 percento / (12 1/2 ) =4,604 percento

Poiché la volatilità è una misura di deviazione standard, Il 4,604% indica che l'S&P 500 dovrebbe subire una deviazione standard dei movimenti di prezzo del 4,604% nei prossimi 30 giorni.

La volatilità segue il movimento, indipendentemente dal fatto che sia positivo o negativo. A causa di ciò, il VIX è al massimo quando il mercato si aspetta la stessa entità di movimenti di prezzo in direzioni opposte. Se metà del mercato ritiene che i prezzi aumenteranno di un certo importo, e l'altra metà crede che i prezzi diminuiranno dello stesso importo, il VIX sarà più alto. Se il mercato ritiene che i prezzi si sposteranno in una sola direzione, il VIX sarà un importo inferiore.

Perché il VIX è importante

La volatilità è un rischio che tutti gli investitori si assumono in qualsiasi mercato mobiliare. Molte strategie di trading sono progettate per ridurre al minimo la volatilità in modo che l'investitore sia protetto da movimenti imprevedibili del prezzo. Ridurre la volatilità è particolarmente necessario per i fondi pensione o i pensionati che utilizzano il trading come principale fonte di reddito perché consente loro di proteggere meglio i propri soldi.

-

Cos'è il VIX?

Il Chicago Board Options Exchange (CBOE) ha creato il VIX (CBOE Volatility Index) per misurare la volatilità attesa a 30 giorni del mercato azionario statunitenseMercato azionarioIl mercato azionario

-

Che cos'è l'indice di volatilità (VIX)?

Gli investitori sono spesso diffidenti nei confronti della volatilità del mercato, in particolare delle oscillazioni selvagge sperimentate durante la crisi finanziaria del 2008 e durante la pandemia d

Base di scorta

- Come leggere l'indice del mercato azionario

- L'indice delle armi (TRIN)

- Prepararsi al ritorno della volatilità del mercato

- Indice di volatilità VDAX

- Che cos'è il sentimento del mercato?

- Analisi del sentiment di mercato

- L'indice MSCI EAFE

- Opzioni Volatilità Domande e risposte:VIX,

- Volatilità del mercato di trading con l'opzione VIX

- Le basi dell'arbitraggio su indici

-

Cos'è il Russell 2000?

Cos'è il Russell 2000? Il Russell 2000 è un indice del mercato azionario che replica la performance di 2, 000 titoli azionari statunitensi a piccola capitalizzazione Azioni a piccola capitalizzazioneUn titolo a piccola capi...

-

Che cos'è l'indice S&P 500?

Che cos'è l'indice S&P 500? Lindice Standard and Poors 500, abbreviato come indice S&P 500, è un indice che comprende le azioni di 500 società quotate in borsa negli Stati Uniti con i più alti valori di capitalizzazione di merca...