Valutazione della gestione attiva:il tuo gestore di denaro attivo o il tuo fondo comune di investimento aggiungeranno valore?

Prima (e dopo) l'assunzione di un gestore degli investimenti il cui approccio è quello di gestire attivamente un portafoglio azionario (o obbligazionario), dovrebbe essere effettuato un esame approfondito per determinare se il gestore ha un valore aggiunto rispetto a un benchmark basato sul mercato (gestito passivamente). La ragione per cui questi test devono essere eseguiti è che prove schiaccianti mostrano che la stragrande maggioranza (80% - 99% a seconda del metodo di misurazione) dei gestori di denaro attivi non ha valore aggiunto. Poiché esiste un rischio così enorme per gli investitori di sottoperformare un approccio passivo, i gestori attivi del denaro dovrebbero dimostrare come hanno aggiunto valore attraverso una gestione abile.

Inziando

Il track record del gestore o del fondo comune di investimento dovrebbe essere analizzato sin dall'inizio. Sebbene sia necessario rivedere un minimo di cinque anni di dati (un numero inferiore è probabilmente privo di significato), è preferibile dieci anni o più. Un grosso problema con la maggior parte dei track record è che gli statistici suggeriscono che potrebbero essere necessari tra 30 e 140 anni di dati per documentare sufficientemente l'abilità del manager. Questa è ovviamente una grande sfida. Pochi manager hanno il minimo statisticamente utile di 30 anni. Solo 20 su 4, 874 (o 0,41%) dei fondi azionari hanno un gestore con più di 30 anni di esperienza documentata e quelli con 30 anni di esperienza sono probabilmente prossimi al pensionamento.

Quella che segue è una serie di test analitici che un gestore di denaro attivo o un fondo comune di investimento dovrebbe essere in grado di superare prima di avvalersi dei loro servizi. Questi test si concentrano sulla parte azionaria di un portafoglio. Però, valutazioni analoghe valgono anche per la gestione obbligazionaria.

Il fallimento di uno qualsiasi dei passaggi seguenti dovrebbe squalificare un gestore o un fondo da ulteriori considerazioni. Questi vincoli non resistendo, esaminiamo i passaggi necessari per documentare l'abilità del gestore.

Passo 1

Qual è il rendimento dell'investimento rispetto al benchmark passivo più appropriato, dopo le spese? Quanto sono affidabili e rappresentativi i dati? I dati A.I.M.R. conforme (uno standard industriale di misurazione delle prestazioni)? Questo primo passo di solito eliminerà il 75%-80% dei gestori o dei fondi.

Passo 2

Quali sono i rendimenti rispetto all'analisi di regressione basata su fattori finanziari (stile azionario) (serie di dati Fama francese)? C'era un valore aggiunto? Questo passaggio si adatta ai fattori noti di rendimento aggiuntivo associati a titoli a bassa capitalizzazione e valore. Questa parte del test può essere eseguita anche su fondi o gestori internazionali. Però, la complessità dell'analisi aumenta notevolmente a causa della variabilità associata all'allocazione del paese.

Passaggio 3

Avanti:valuta il rendimento aggiustato per il rischio. Le misurazioni statistiche tipiche sono:deviazione standard, beta, Rapporto di nitidezza, Rapporto di Sortino, alfa, frequenza di ciclo verso il basso, e grandezza. Se un fondo o un gestore si assume un rischio maggiore per ottenere rendimenti, questo non è necessariamente un valore aggiunto.

Passaggio 4

Qual è la significatività statistica dei fattori basati su fattori, rendimento aggiustato per il rischio (passaggi 1-4):la statistica T è maggiore di 2.0? Questo passaggio confronta i rendimenti degli investimenti con una normale distribuzione dei rendimenti attesi (curva a campana). Una statistica T maggiore di 2.0 suggerisce che il rendimento positivo in eccesso (se fosse presente) è maggiore di quanto ci si aspetterebbe da una normale distribuzione dei rendimenti. In altre parole, l'abilità del manager potrebbe essere presente.

Passaggio 5

Qual è la coerenza dei passaggi 1-5 su periodi di tempo indipendenti? Se non c'è persistenza del rendimento aggiustato per il rischio da un periodo di tempo all'altro, si potrebbe concludere che la fonte sia stata la fortuna o il ritorno in eccesso? non abilità.

Passaggio 6

Dopo i passaggi 1-5, dovrebbe essere condotto un esame del contributo dei singoli titoli al rendimento (ammesso che i dati siano disponibili). Se la maggior parte dei rendimenti in eccesso è attribuita a pochi titoli, si pone la domanda? Il processo di selezione può essere ripetuto?

Passaggio 7

Qual è il criterio di risoluzione per prestazioni insufficienti? Quali sono i parametri di sottoperformance e gli orizzonti temporali accettabili? Non c'è un? giusto? o risposta perfetta a questa domanda. Una regola generale nel mondo istituzionale è che i gestori di denaro hanno almeno tre anni per mettersi alla prova. Il track record del manager avrebbe attivato il criterio di risoluzione in qualsiasi momento durante il periodo di valutazione? Se è così, si pone un'altra domanda? Perché si dovrebbe considerare di assumerli o acquistare il fondo?

Passaggio 8

Qual è stato l'impatto fiscale sui conti imponibili? Qual è la filosofia/metodologia della raccolta delle perdite fiscali? Esiste un coordinamento tra i conti imponibili e quelli differiti per ridurre al minimo le imposte? L'effetto negativo dei guadagni realizzati può ridurre drasticamente i rendimenti. I passaggi 1-7 dovrebbero essere valutati su un dopo? base imponibile per i conti imponibili.

I passaggi 1-5 generalmente eliminano circa il 99% dei gestori di denaro o dei fondi comuni di investimento dalla considerazione perché non c'era valore aggiunto. Passi 6, 7, 8 di solito eliminano la maggior parte del restante 1%. Poiché così pochi gestori o fondi attivi hanno aggiunto valore in modo statisticamente significativo, un osservatore casuale può concludere che i manager attivi non sono intelligenti, avido, pigro, o incompetente. Occasionalmente, queste critiche sono valide. Però, il vero problema è che i gestori attivi del denaro sono in competizione aggressivamente per gli stessi insiemi di informazioni. Perciò, è estremamente difficile per loro ottenere un vantaggio competitivo costante rispetto al loro gruppo di pari e ancora più difficile rispetto a un benchmark (o fondo) passivo in cui i costi sono inferiori.

Considera questo. Qual è il rendimento aggiuntivo (rispetto a un portafoglio di mercato gestito passivamente) che ci si potrebbe ragionevolmente aspettare da un gestore attivo o da un fondo comune di investimento se l'intero criterio di valutazione sopra descritto fosse soddisfatto?

La maggior parte dei professionisti obiettivi potrebbe suggerire .10% - .50% all'anno.

Quindi, ecco la domanda da sessantaquattro milioni di dollari (rullo di tamburi per favore)? Se ci si potesse aspettare che solo 1 gestore di denaro attivo su 500 aggiunga un rendimento aggiuntivo dello 0,10% - 0,50% all'anno, è questo uno sforzo che vale la pena perseguire, considerando i costi di essere sbagliato? Il costo di sbagliare non è solo la scarsa probabilità di selezionare un gestore attivo o un fondo a valore aggiunto. L'entità della ?vincita media? manager è sostanzialmente inferiore all'entità della sottoperformance media del ?perdente? gruppo

Il grafico seguente mostra i fondi US Large Cap sopravvissuti a 20 anni rispetto all'indice S&P 500. A causa della limitazione dei database commerciali come Morningstar, i fondi che non sono sopravvissuti all'intero ventennio vengono eliminati dal database. Questo ha l'effetto di sopravvalutare la percentuale di fondi vincenti. L'adeguamento per questo pregiudizio del sopravvissuto ridurrebbe i fondi vincenti a circa il 10% invece del 18%.

Di seguito sono riportati un paio di esempi della difficoltà nel battere un benchmark o un fondo gestito passivamente:

Il DFA Large Value Fund (gestito in modo passivo) si è classificato al 12° posto su 349* fondi statunitensi di grande valore per i dieci anni terminati a marzo 2006, ha prodotto un rendimento annualizzato dell'11,74%, Rendimento annualizzato del 3,40% migliore rispetto alla media del gruppo. Il fondo classificato n. 1, il FAM Value Fund ha prodotto solo lo 0,74% di rendimento annualizzato migliore. Però, il rendimento per l'intero periodo di tempo comune dei due fondi (aprile 1993-marzo 2006) mostra che il FAM Value Fund ha sottoperformato il fondo DFA Large Value dello 0,53% annualizzato, difficilmente ispira l'idea di valore aggiunto associato a una gestione abile.

Il DFA Small Value Fund (a gestione passiva) si è classificato al secondo posto su 89*. Fondi statunitensi di importo ridotto per i dieci anni terminati a marzo 2006, ha prodotto un rendimento annualizzato del 17,02%, Rendimento annualizzato del 3,50% migliore rispetto alla media del gruppo. Il fondo classificato al primo posto in questo gruppo, il fondo Hotchkis e Wiley Small Value, è riuscito a battere il DFA Small Value Fund, ma solo dello 0,39% annualizzato. Però, il fondo Hotchkis e Wiley è riuscito a sottoperformare il fondo DFA di quasi il 10% annualizzato per un periodo di sette anni precedenti. Il confronto dei rendimenti di questi due fondi per il loro periodo comune (aprile 1993-marzo 2006) mostra anche che il Fondo Hotchkis e Wiley ha sottoperformato il Fondo DFA Small Value dell'1,30% annualizzato dall'inizio. La performance incoerente dell'Hotchkis and Wiley Small Value Fund non sarebbe accettabile per un investitore attento.

Questi esempi dissipano anche l'erroneo, ancora popolare, nozione che i fondi gestiti passivamente producono rendimenti medi o mediocri. Il DFA US Large Value Fund ha prodotto il 66% di guadagno in più rispetto alla media del suo gruppo di pari. Il DFA Small Value Fund ha prodotto il 49% di guadagno in più rispetto alla media del suo gruppo di pari, negli ultimi dieci anni fino a marzo 2006.

Dopo tutta l'analisi che si potrebbe tentare, non significa che non ci saranno gestori o fondi vincenti rispetto al loro indice appropriato. Probabilmente ci sarà. La questione più importante è che non esiste un modo sistematico per identificare in anticipo i vincitori.

Il salto della fede

Supponiamo che un fondo o un gestore abbia soddisfatto i test di cui sopra. Persistono ancora ulteriori sfide:

- Le condizioni di mercato che hanno consentito al gestore di battere il mercato potrebbero non esistere più.

- Le strategie che sono state utilizzate per estrarre le inefficienze dal mercato per ottenere rendimenti superiori possono essere duplicate da altri manager abili, eliminando il vantaggio competitivo.

- Le strategie impiegate potrebbero non essere più efficaci se i gestori? le risorse diventano troppo grandi. Il volume degli scambi e la liquidità alla fine diventeranno un vincolo.

- Il gestore può aumentare le proprie commissioni (come giustificato dal record superiore) eliminando potenzialmente l'anomala extra-rendimento. I gestori di hedge fund sono noti per questo.

* Fonte:Morningstar marzo 2006

-

Cosa succede quando non puoi pagare le bollette?

Il pagamento delle bollette non dovrebbe essere trascurato. Ogni mese, la maggior parte delle persone preleva denaro dalla busta paga o da altre fonti di reddito e lo invia dove deve andare. Utilità,

-

Revisione del prestito AWL:prestiti di emergenza per prestiti a breve termine

Professionisti Contro App mobile per clienti abitualiNon trasparente sui tassi di interesse fino a dopo lapplicazioneFinanziamento potenzialmente velocePossibile commissione di bonifico bancario pe

-

Prepararsi al peggio con le criptovalute

È prudente pianificare che le cose peggiorino nelle criptovalute prima che migliorino. Secondo me, è ora di mettere da parte FUD e FOMO e redigere un piano di gioco. In altre parole, con tutto lo sc

-

7 idee di reddito passivo per aiutarti a uscire dai debiti

Hai bisogno di un po di soldi in più per pagare il tuo debito? I flussi di reddito passivo possono aiutarti a guadagnare qualche soldo in più per integrare il tuo lavoro quotidiano. Possono essere u

Capacità di investimento in azioni

- Investire in modo offensivo e difensivo

- Quanti soldi puoi guadagnare con il trading di azioni?

- I 10 titoli più volatili sul mercato

- Qual è il significato della data di registrazione e della data di stacco del dividendo nelle operazioni societarie?

- In che modo le azioni aziendali influiscono sul prezzo delle azioni

- I 5 migliori strumenti di analisi tecnica per il mercato azionario

-

Sondaggio:quasi un terzo degli americani ha a che fare con un reddito inferiore a causa dell'epidemia di coronavirus

Sondaggio:quasi un terzo degli americani ha a che fare con un reddito inferiore a causa dell'epidemia di coronavirus La crisi del coronavirus sta avendo un profondo impatto sulla vita finanziaria degli americani, nonostante gli sforzi di molti per ridurre la spesa. Dallinizio dellepidemia, Il 30% degli intervistat...

-

8 tipi di mutui per tutti gli acquirenti di casa

8 tipi di mutui per tutti gli acquirenti di casa In qualità di potenziale acquirente di una casa, è importante ricercare i tipi di mutuo tanto quanto i quartieri in cui si desidera vivere. Richiedere un mutuo per la casa può essere complicato, e dec...

-

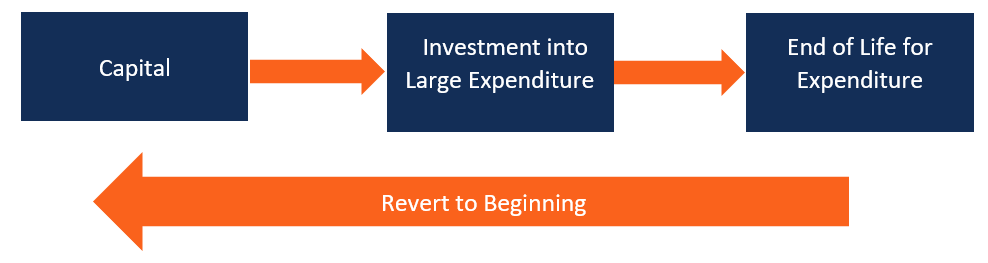

Che cos'è il ciclo di investimento di capitale a lungo termine?

Che cos'è il ciclo di investimento di capitale a lungo termine? Il ciclo di investimento di capitale a lungo termine si verifica quando i grandi beni di capitale di unazienda attraversano lintera durata della loro vita. Gli investimenti di capitale sono solitament...

-

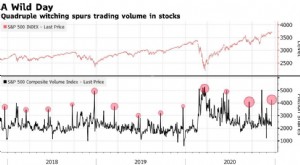

Che cos'è il quadruplo delle streghe?

Che cos'è il quadruplo delle streghe? Lo stregone quadruplo si riferisce a una data in cui i futures su indici azionari indicati anche come future su indici azionari o semplicemente future su indici, sono contratti futures basati su un in...