Segni vitali:la crociata dell'ASIC contro i venditori allo scoperto attivisti sarà un male per la gente normale

La Australian Securities &Investment Commission ha pubblicato questa settimana un foglio informativo sulla cosiddetta "vendita allo scoperto di attivisti".

Il documento delinea una serie di "pratiche migliori" a cui vuole che i venditori allo scoperto aderiscano, e alcune "azioni che potremmo intraprendere" se non lo fanno.

Traduzione:"Ehi gente degli hedge fund, fai queste cose o ti renderemo la vita difficile."

Il problema non è che il regolatore aziendale non possa farlo. È probabile che queste "migliori pratiche" portino a mercati meno efficienti.

In breve (gioco di parole assolutamente voluto), questa è una cattiva idea.

Cos'è la vendita allo scoperto attivista?

La vendita allo scoperto comporta la vendita di un titolo (come una quota di azioni in una società quotata in borsa) che non possiedi. Il modo in cui questo viene in genere fatto è prendere in prestito quel titolo da qualcuno che lo possiede, con la promessa di restituirlo in un secondo momento.

L'idea è che quando il titolo scende di prezzo, puoi acquistare un titolo sostitutivo per la persona da cui hai preso in prestito a un prezzo inferiore rispetto a quello che hai venduto loro, intascando così la differenza.

Fondamentalmente è una scommessa che il prezzo di qualcosa sta per scendere. Per una spiegazione alternativa, vedere questa scena di The Big Short, il film del 2015 sulla bolla immobiliare e la crisi dei mutui subprime che ha portato alla crisi finanziaria globale del 2007-2008.

La vendita allo scoperto dell'attivista implica prendere una posizione corta e poi pubblicizzarla. Questo potrebbe avvenire attraverso interviste ai media, post sui social media o fornire in altro modo resoconti dettagliati di problemi con l'entità target.

Forse il miglior esempio di ciò è stata la scommessa del 1992 dell'investitore George Soros contro la sterlina britannica (e altre valute) che giustamente pensava fossero sopravvalutate rispetto al marco tedesco e fossero sostenute da banche centrali come la Banca d'Inghilterra.

La stessa ASIC afferma che la sua ricerca indica che "le campagne di vendita allo scoperto di attivisti tendono a prendere di mira entità con strutture aziendali e pratiche contabili complesse e opache, o scarsa divulgazione”.

Quindi la vendita allo scoperto può aiutare a scoraggiare tali pratiche. È una buona cosa. Eppure l'ASIC vuole scoraggiare lo shorting. Cosa dà?

La vendita allo scoperto migliora l'efficienza del mercato

Perché c'è stata una bolla immobiliare negli Stati Uniti nei primi anni 2000?

C'erano molte cause, compresi gli standard di prestito assurdamente lassisti e le vere e proprie frodi da parte di coloro che emettono prestiti e la creazione di prodotti finanziari complessi come obbligazioni di debito sintetico garantite (CDO sintetici).

Per una spiegazione di questi vedi questo, anche dalla Grande Corta, dall'economista premio Nobel dell'Università di Chicago Richard Thaler e dall'attore e artista discografico quasi altrettanto famoso Selena Gomez.

Ma c'era anche poco che chi credeva che il mercato immobiliare fosse pericolosamente sopravvalutato potesse fare per “scommetterci contro”.

Infine, come racconta il libro di Michael Lewis The Big Short:Inside the Doomsday Machine (su cui è basato il film), una manciata di personaggi insoliti sono riusciti a convincere Wall Street a creare uno strumento specializzato chiamato "credit default swap" per consentire loro di farlo.

Se prima ci fosse stato un modo semplice per shortare il mercato immobiliare, la bolla potrebbe non essere mai andata fuori controllo. L'orribile crollo del 2008 che ha causato la più grande crisi finanziaria dalla Grande Depressione avrebbe potuto essere evitato.

Un controllo sugli "spiriti animali"

Perché la vendita allo scoperto avrebbe aiutato?

La vendita allo scoperto punisce la speculazione mettendo un freno ai mercati fuori controllo. Motiva gli investitori a tenere d'occhio i fondamentali, non solo lasciarsi trasportare da ciò che John Maynard Keynes definì "spiriti animali" - gli impulsi che aiutano a guidare bolle speculative e busti.

C'è solo così tanto che si può fare con il mercato immobiliare, su cui è intrinsecamente difficile scommettere.

Ma il regolatore aziendale australiano vuole limitare le vendite allo scoperto nel mercato azionario, in cui è relativamente facile prendere una posizione corta.

L'ASIC è ovviamente consapevole dell'argomento secondo cui la vendita allo scoperto migliora l'efficienza del mercato, ma ha scelto di scontarlo. Ha optato per regole che spingono l'Australia più vicino ai paesi europei piuttosto che agli Stati Uniti – il più grande, più liquido, e il mercato dei capitali più importante del mondo.

Ai venditori allo scoperto australiani viene detto di fermarsi

Il watchdog aziendale ha delineato una serie di "azioni" che potrebbero essere necessarie se i venditori allo scoperto non giocano a palla:

- impegnarsi con gli operatori di mercato (come la Borsa australiana) sui tempi delle interruzioni delle contrattazioni

- esaminare l'attività di negoziazione dei venditori allo scoperto, campagne particolarmente “corte e distorte”

- valutare se un venditore allo scoperto ha svolto un servizio finanziario in Australia e possiede la licenza necessaria

- testare la veridicità delle affermazioni e il modo in cui vengono divulgati i conflitti di interesse

- dove un venditore allo scoperto attivista ha sede all'estero, impegnarsi con il loro "regolatore domestico"

- agire per violazioni di legge.

Molti di questi possono sembrare lievi ma in realtà sono piuttosto straordinari. Costituiscono un messaggio (molto) sottilmente velato che i gestori di hedge fund esteri dovrebbero farla finita con lo shorting di attivisti in Australia.

Questo combina, in misura notevole, brutto nativismo e acquisizione normativa – il fenomeno per cui un regolatore, anche senza dolo, viene a rappresentare gli interessi di coloro che regola, piuttosto che il bene pubblico. (La teoria della cattura regolatoria è stata introdotta da un altro economista di Chicago e vincitore del Nobel, George Stigler.)

Le bolle sono un male per gli investitori regolari

Chi respirerà più facilmente a seguito delle nuove linee guida dell'ASIC? Aziende con pratiche contabili opache, comunicazioni aziendali inadeguate e anche quelle che potrebbero agire illegalmente.

I perdenti sono ugualmente facili da identificare. Alcune persone ricche di hedge fund a Greenwich, Connecticut, sicuro. Ma anche il pubblico australiano, i cui fondi pensione sono investiti nei mercati australiani.

Abbiamo tutti un grande interesse a garantire l'efficienza informativa e la trasparenza del mercato. Le bolle sono un male per gli investitori regolari. I regolamenti e le leggi sui titoli svolgono un ruolo cruciale nel raggiungimento di tali obiettivi. Così fanno i venditori allo scoperto attivisti.

L'ASIC dovrebbe riconsiderare la sua posizione. Servirà solo a danneggiare la credibilità dei mercati mobiliari australiani, il pubblico australiano, e la loro reputazione di saggi regolatori.

-

Come Calcolare un Rimborso Assicurazione Gap

Se hai un incidente mentre sei ancora in debito con la tua auto, puoi perdere soldi. Limporto del danno può superare limporto dovuto per saldare il veicolo, soprattutto se totalizzi lauto entro un ann

-

Migliaia di utenti Coinbase colpiti da attacchi di phishing:ecco come proteggersi

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Il tempo è denaro:come la frugalità compra la libertà — domani E oggi

Il tempo è denaro, Mi diceva mio padre quando ero bambino. Non gli piaceva come indugiavo con le mie faccende. Non capivo cosa volesse dire allora. Per me, tempo e denaro erano due cose molto diverse.

-

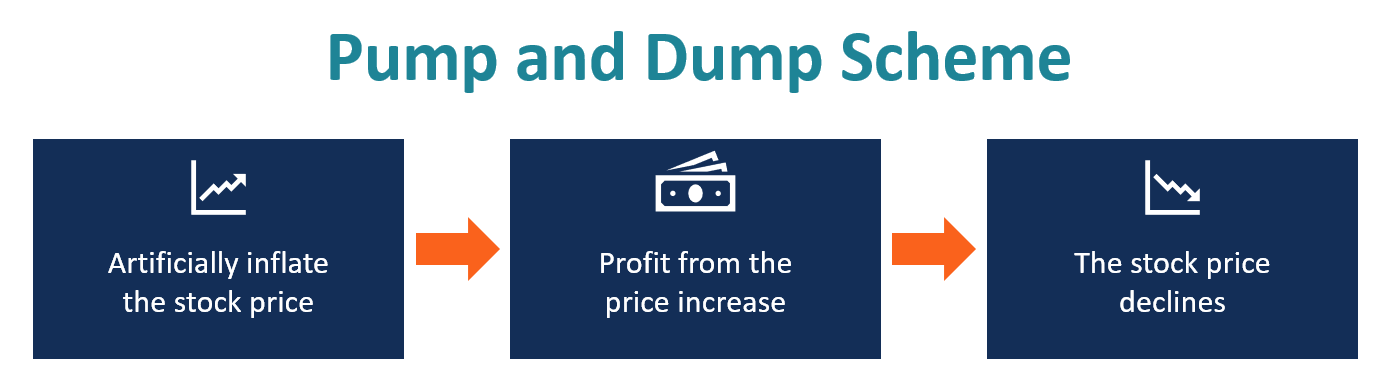

Che cos'è Pump and Dump?

Uno schema di pump and dump è un tipo di frode sui titoli che comporta linflazione artificiale (pump) del prezzo di un titolo attraverso false, ingannevole, o dichiarazioni esagerate sul prezzo del ti

mercato azionario

- Portafoglio estero vs. investimento diretto estero:qual è la differenza?

- Previsioni del mercato azionario per dopo le elezioni

- Borsa di Cincinnati (CSE)

- Wall Street sta ignorando i presagi della recessione: ecco perché

- Ecco cosa succede il giorno dopo il cambio dell'orologio

- Questo pacchetto da $ 22 può insegnarti come analizzare il mercato azionario

-

Previsione del prezzo di Ankr per il 2025

Previsione del prezzo di Ankr per il 2025 meteorico di Ankr, 2, Laumento del 500% nellultimo anno ha attirato lattenzione della comunità cripto. Ma cè più vantaggio da qui? Vale la pena possedere la moneta? Copriremo tutto questo e molto ...

-

I 5 paesi con la migliore assistenza sanitaria al mondo per i pensionati

I 5 paesi con la migliore assistenza sanitaria al mondo per i pensionati Le spese sanitarie per i pensionati negli Stati Uniti sono una delle maggiori spese sostenute nei tuoi anni doro. Uno studio sulla fedeltà pubblicato lo scorso anno stima che un sano, Una coppia di ...

-

Come puoi dire la differenza tra 8K,

Come puoi dire la differenza tra 8K, 14K, Oro 18K e 24K? Loro puro mostra una tinta gialla più profonda. La purezza e il valore delloro sono determinati dal karatage, che può essere alterato dai tipi di metalli comuni che vengono agg...

-

Differenza tra cauzione garantita e non garantita

Differenza tra cauzione garantita e non garantita Cè una differenza tra cauzione garantita e non garantita. Se vieni arrestato per un crimine, potresti essere portato in prigione in attesa del processo. Anche se non è una situazione ideale, fortunat...