I mercati finanziari disfunzionali peggiorano continuamente la disuguaglianza: ecco cosa fare al riguardo

Ultimamente il mercato globale dei titoli di stato è in rosso. “Il mercato obbligazionario chiede aiuto ma nessuno risponde”, dice Bloomberg. È “il peggior inizio di anno in obbligazioni dal 2015”, secondo il Financial Times.

Sebbene le obbligazioni siano in calo dalla scorsa estate, la svendita è diventata molto più violenta a febbraio. Ciò significava che il rendimento dei titoli del Tesoro USA a dieci anni, che è inversamente proporzionale al prezzo, è aumentato di circa il 60% per raggiungere un picco di oltre l'1,6% un paio di giorni fa, prima di tornare all'1,5% al momento della stesura.

Rendimenti obbligazionari USA a 10 anni

Il decennale statunitense influenza fortemente il prezzo di tutto, dai mutui ai prestiti alle imprese negli Stati Uniti, e per estensione in tutto il mondo, quindi un aumento così forte ha il potenziale per ridurre i prestiti e indebolire la ripresa economica da COVID, specialmente quando c'è così tanto debito nel sistema globale. I mercati azionari dilaganti del mondo hanno risposto andando in retromarcia a febbraio, poiché hanno tenuto conto di tassi di interesse più elevati, oltre a costi di produzione più elevati a causa dell'aumento dei prezzi delle materie prime.

I prezzi delle obbligazioni possono scendere per diversi motivi. Può significare che il mercato pensa che la crescita economica aumenterà (il che significa che gli investitori spostano i loro soldi in investimenti più rischiosi). Ma può anche riflettere i timori che l'inflazione sia in arrivo senza molta crescita economica di accompagnamento, il che significa che i tassi di interesse devono salire in modo che il prestito sia ancora redditizio.

Nel caso in esame, è un po' entrambe le cose:il lancio dei programmi di vaccinazione ha reso molti osservatori più ottimisti sulle prospettive di ripresa. Ma l'aumento del prezzo di materie prime come il petrolio, rame e caffè riguardano più problemi di approvvigionamento legati alla pandemia che perché questo ottimismo ha portato a un cambiamento radicale della domanda.

Quando il presidente della Fed Reserve Jay Powell non ha annunciato alcun intervento immediato per porre un limite alla svendita delle obbligazioni durante un'apparizione pubblica all'inizio di marzo, sembrava innescare più vendite, un segno che il calo dei prezzi delle obbligazioni è stato più un riflesso dei timori che dell'ottimismo.

interessante, nelle ore da quando il Congresso ha approvato il nuovo pacchetto di stimolo statunitense da 1,9 trilioni di dollari (1,4 trilioni di sterline), il mercato obbligazionario e il mercato azionario sono entrambi in aumento. Sebbene ci siano stati timori che l'invio di $ 1, 400 assegni di stimolo alla maggior parte degli americani causeranno un'ulteriore impennata dell'inflazione, la domanda extra dei consumatori sosterrà anche l'economia. A conti fatti, poi, questo sembra essere stato accolto come un netto positivo dai mercati.

QE e conseguenze perverse

Qualsiasi tentativo di spiegare cosa sta succedendo nei mercati deve essere nel contesto del quantitative easing (QE). Poco dopo la prima ondata di blocchi all'inizio del 2020, le banche centrali sono intervenute per aiutare le loro economie nazionali. Hanno annunciato nuovi enormi piani di QE in cui avrebbero creato nuovo denaro con cui acquistare titoli di stato e altre attività finanziarie. Ciò ha fatto salire i prezzi delle obbligazioni e quindi ha mantenuto i rendimenti (e i tassi di interesse) a livelli molto bassi per incoraggiare il più possibile l'indebitamento da parte di consumatori e imprese.

La maggior parte delle banche centrali ha originariamente avviato programmi di QE dopo la crisi finanziaria del 2007-09 (oltre alla Banca del Giappone, iniziata qualche anno prima). Questo era principalmente per aiutare le aziende ad avere accesso al capitale per incrementare il loro business, nella speranza che poi assumessero personale, che aiuterebbe a ridurre i tassi di disoccupazione che erano stati fatti impennare dopo la crisi.

Però, alcune aziende hanno approfittato di questi bassi tassi di interesse in un altro modo:hanno preso in prestito a buon mercato e lo hanno investito in borsa. Con gli investitori che fanno lo stesso, ciò ha contribuito a guidare l'incessante aumento dei mercati azionari globali nell'ultimo decennio. Aiuta anche a spiegare perché questi mercati sono aumentati principalmente dopo il sell-off di panico COVID di marzo 2020.

S&P 500 2005-2021

Nei prossimi mesi, le economie stanno per riaprire, ma i tassi di interesse devono rimanere bassi. Il presidente della Fed Reserve Jay Powell potrebbe aver rifiutato di annunciare nuovi interventi fino ad oggi, ma è abbastanza chiaro che lascerà che i rendimenti aumentino finora.

Ciò offre agli investitori una grande opportunità per continuare a trarre vantaggio dalla situazione. Finché il guadagno dal tuo investimento in azioni è maggiore del tasso di interesse che devi pagare sui tuoi prestiti, sei un vincente. Meglio ancora, acquistare azioni di una società come Apple le cui banche centrali hanno acquistato obbligazioni come parte delle loro attività di QE. Apple è ancora scambiata a oltre il doppio dei minimi di marzo 2020, anche dopo la correzione di febbraio.

Ma se non sei in grado di approfittare di questa scommessa unidirezionale, Sei un perdente. Le banche centrali hanno già creato una situazione in cui le principali istituzioni come i più grandi hedge fund e banche di investimento stanno ottenendo guadagni record mentre molte famiglie stanno sprofondando nella povertà a causa della pandemia.

Lo stimolo senza fine rischia di creare una società sempre più divisa. Se è vero che l'ultimo pacchetto statunitense (e le misure di sostegno annunciate nel bilancio del Regno Unito) aiuteranno temporaneamente coloro che stanno lottando durante la pandemia, il colpo di mano è anche un altro modo per sostenere mercati che sembrano troppo sopravvalutati per fallire.

E se non possono più sopravvivere senza il supporto vitale della banca centrale per mantenere bassi i rendimenti obbligazionari, la domanda è come sostenere i mercati senza esacerbare le disuguaglianze. Non è chiaro che qualcuno abbia la risposta. Potrebbe essere che il passaggio a una politica molto più ridistributiva per compensare il crescente divario tra ricchi e poveri sia il meglio che possiamo sperare.

-

Cos'è SushiSwap (SUSHI), e dovresti comprarlo?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

7 modi per ottenere un guadagno finanziario sul tuo investimento immobiliare

Di Eric Reyes Possedere una proprietà può essere molto redditizio. Allo stesso tempo, non ci si può aspettare che i proprietari di immobili si siedano semplicemente e lascino che i ritorni arrivino

-

Qual è il rapporto di dimensione comune?

Il Common Size Ratio si riferisce a qualsiasi numero sui rendiconti finanziari di unazienda Tre rendiconti finanziari I tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto

-

Come sapere se un conto corrente è stato chiuso

Rimbalzare un assegno può comportare commissioni, anche se non hai scritto lassegno. Oltre allimbarazzo, puoi danneggiare una relazione con un amico o unazienda ed eventualmente avere restrizioni sull

mercato azionario

-

Cosa sono i dolori del mercato?

Cosa sono i dolori del mercato? Un uragano in India può causare problemi al mercato negli Stati Uniti. Gli esperti di affari e gli investitori si riferiscono ai dolori del mercato come uno stato di eventi in cui la tendenza general...

-

Che cos'è un fondo di reddito?

Che cos'è un fondo di reddito? Un fondo di reddito è un veicolo di investimento simile a un fondo comune di investimento o un fondo negoziato in borsa (ETF)Exchange Traded Note (ETN)Un Exchange Traded Note (ETN) è uno strumento di ...

-

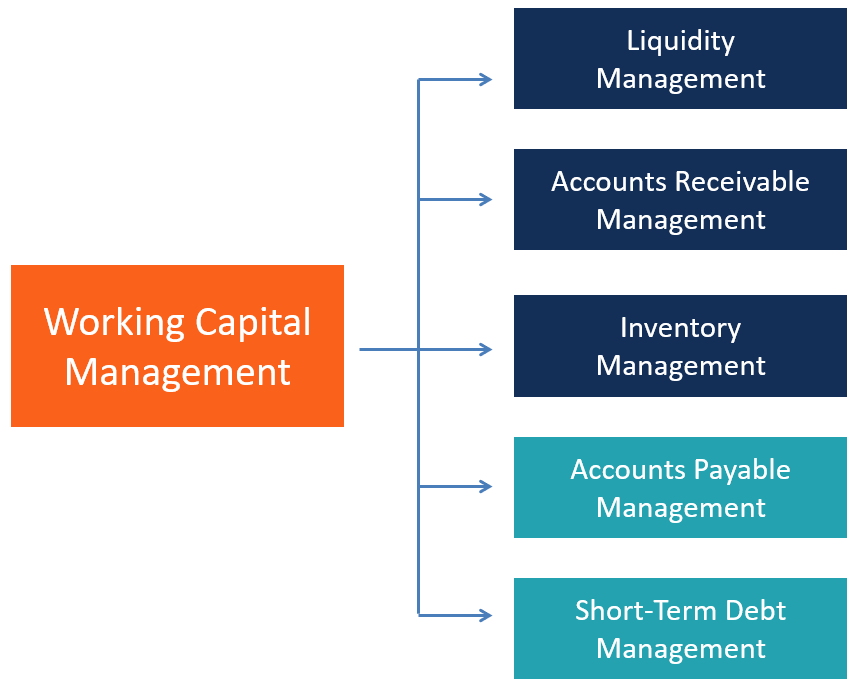

Che cos'è la gestione del capitale circolante?

Che cos'è la gestione del capitale circolante? La gestione del capitale circolante si riferisce allinsieme delle attività svolte da unazienda per assicurarsi di avere risorse sufficienti per le spese operative quotidiane. spese di funzionamento, o...

-

Rider al contratto di locazione

Rider al contratto di locazione I moduli di locazione generici mancano di politiche specifiche del proprietario e delledificio, che deve essere integrato tramite i piloti. I proprietari e i gestori di proprietà utilizzano i piloti p...