L'S&P 500 si avvicina al massimo storico. Ecco perché i mercati azionari stanno sfidando la realtà economica

Il mercato azionario non è l'economia.

Questa vecchia e scherzosa massima in genere non è vera:spesso il mercato azionario è un buon indicatore dell'economia e un'ottima indicazione di ciò che accadrà ad essa.

Ma cattura giustamente l'attuale divergenza tra i mercati azionari e la peggiore crisi economica in un secolo.

Negli Stati Uniti il NASDAQ (che include titoli tecnologici come Amazon, Mela, eBay, La società madre di Microsoft e Google, Alphabet Inc) è ora superiore del 10% rispetto a prima che i timori di COVID-19 si abbattessero sui mercati globali tra la fine di febbraio e la fine di marzo.

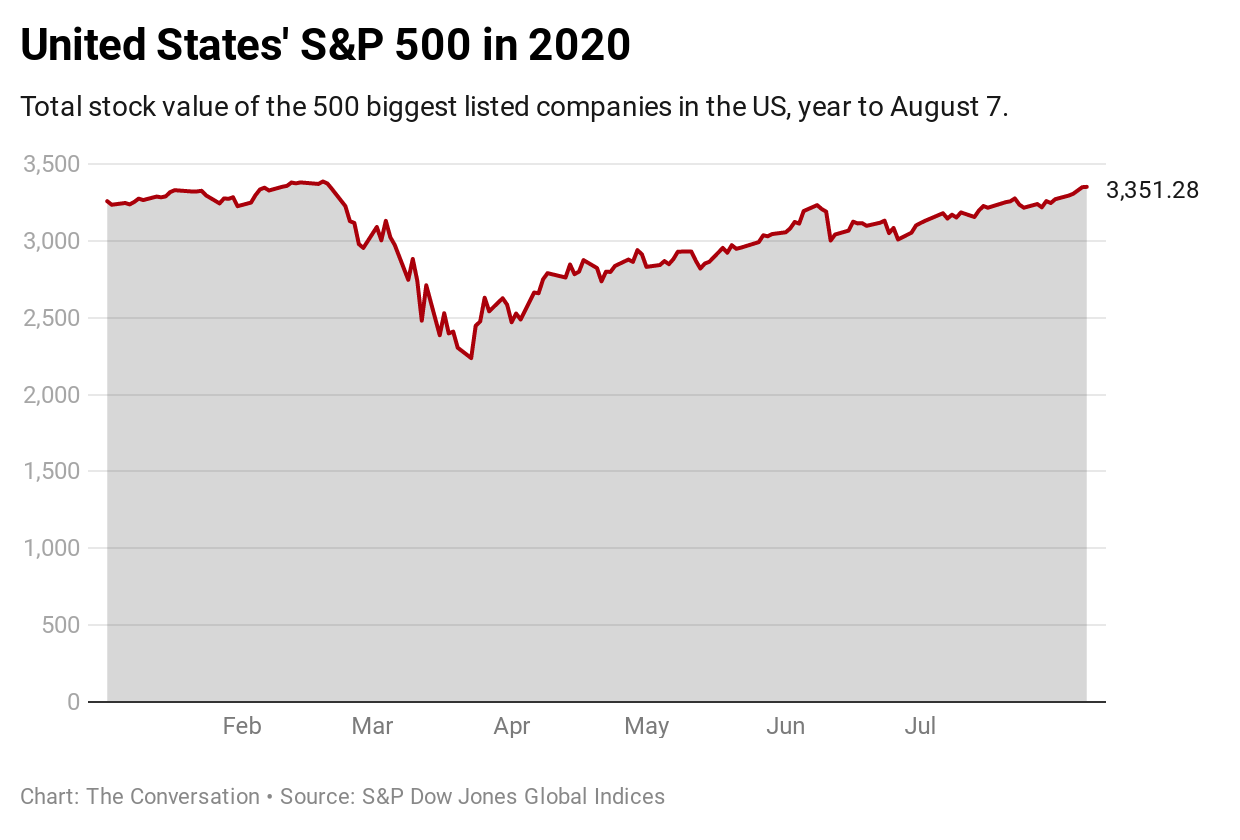

L'indice di riferimento S&P 500 è ora sull'orlo di un massimo storico. La scorsa settimana ha chiuso alle 3, 349 punti, solo l'1% in meno rispetto al suo massimo di 3 del 19 febbraio, 386.

Confronta questa inversione di fortuna con la traiettoria dell'S&P 500 dopo la crisi finanziaria globale del 2007-8. Poi ci sono voluti circa cinque anni prima che l'indice recuperasse le sue perdite.

E questo nonostante l'economia statunitense si trovi ora in una posizione molto peggiore rispetto al GFC, con un tasso di disoccupazione superiore al 10%, una risposta confusa del governo federale e il Congresso incapace di concordare un nuovo pacchetto di stimoli economici.

Altri mercati azionari nazionali hanno avuto rimbalzi simili anche se meno esuberanti. Dai loro massimi pre-COVID, Il FTSE 100 britannico è ancora in calo di circa il 20%, Il Nikkei 225 giapponese circa il 6,5% e l'indice S&P/ASX 200 australiano circa il 15%. Tuttavia i loro recuperi sono ancora notevoli.

Il meno peggio migliore

Normalmente i mercati azionari ci dicono molto sull'economia. L'acquisto e la vendita di azioni è una risposta quasi istantanea alle nuove informazioni. L'aggregazione di queste migliori ipotesi è generalmente un indicatore accurato di come stanno andando le cose.

Questa volta potrebbe esserci una ragione strutturale per cui i mercati appaiono separati dalla realtà.

Gli investitori potrebbero fare offerte sui prezzi delle azioni perché devono mettere i loro soldi da qualche parte, e le azioni sono la scommessa peggiore.

Ampiamente parlando, gli investitori possono investire denaro in cinque posti:azioni; proprietà; merci; obbligazioni o denaro in banca.

Gli investimenti immobiliari sono diventati estremamente rischiosi. I valori rimangono elevati a causa di regimi di sostegno temporaneo, e sono probabili cadute significative.

Le materie prime sono articoli commerciabili generici come petrolio, grano e chicchi di caffè.

Come tutti gli oggetti scambiabili, i loro prezzi salgono e scendono, e la pandemia li ha abbattuti. Ad aprile il Commodity Markets Outlook della Banca mondiale ha avvertito che i rischi per le previsioni erano "grandi in entrambe le direzioni".

Le obbligazioni pagano sempre meno

Che dire delle obbligazioni, l'investimento ultrasicuro offerto dai governi?

La loro attrattiva dipende dall'interesse che pagano, e questo dipende dalle aspettative sui tassi di interesse e sull'inflazione.

Entrambi stavano andando in discesa prima della pandemia, e il COVID-19 li ha spinti ulteriormente verso il basso. A marzo la Federal Reserve statunitense ha tagliato il range target dei tassi di interesse allo 0-0,25%. La Reserve Bank of Australia ha tagliato il suo obiettivo allo 0,25%, ma in pratica è stata preparata ad accettare un tasso di liquidità più vicino allo zero.

I tassi di interesse che influenzano le obbligazioni influiscono anche sui rendimenti sui depositi bancari.

Questo lascia le scorte.

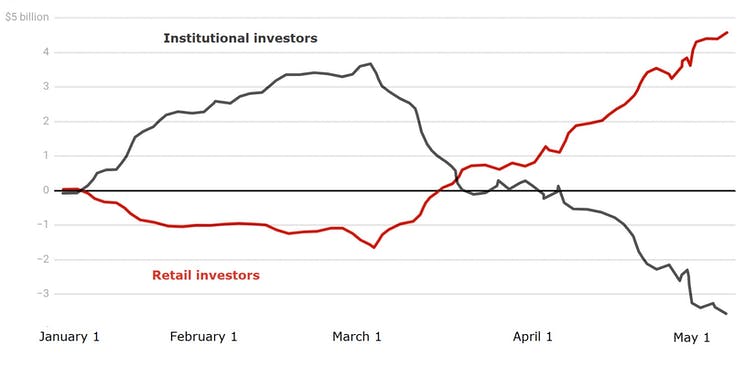

Una caratteristica notevole della vivacità del mercato azionario è stata l'afflusso di investitori al dettaglio (a spese di investitori professionali o istituzionali).

Dal momento che il mercato ha raggiunto il picco alla fine di febbraio, sono diventati acquirenti netti di azioni, mentre gli investitori istituzionali professionali sono diventati venditori netti.

Acquisto netto cumulativo (miliardi di A$)

I ricercatori Carole Comerton-Forde e Zhuo Zhong suggeriscono che ciò potrebbe essere dovuto al fatto che le persone hanno meno altre opportunità di spesa, e più tempo a disposizione – la cosiddetta ipotesi dei mercati della noia.

I governi hanno aiutato con programmi per sostenere le imprese, tra questi il programma di protezione dello stipendio da 659 miliardi di dollari e i programmi di garanzia per le piccole e medie imprese del Coronavirus da 86 miliardi di dollari australiani e 40 miliardi di dollari australiani.

Ad aprile e maggio di quest'anno la spesa del governo australiano è aumentata dell'11% rispetto agli stessi mesi dell'anno scorso. In Aprile, Maggio e giugno La spesa del governo degli Stati Uniti è più che raddoppiata. È probabile che parte di quel denaro sia passato a persone che lo hanno usato per giocare in borsa.

Staccato dalla realtà

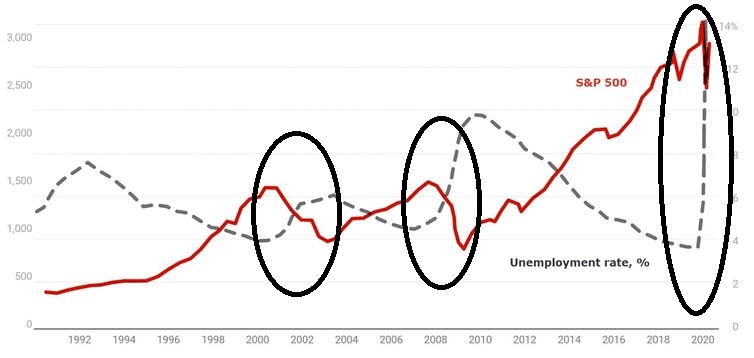

In passato i mercati azionari sono scesi poco prima dell'aumento della disoccupazione, annunciando ciò che sarebbe accaduto.

Questo è successo durante la recessione degli Stati Uniti all'inizio degli anni 2000 e la Grande Recessione durante la crisi finanziaria globale, come mostra il grafico seguente.

Tasso di disoccupazione USA e S&P 500

Ciò che è degno di nota è che il mercato azionario non è sceso questa volta prima che il tasso di disoccupazione aumentasse.

Ora, più che mai, il mercato azionario ci dice poco su dove sta andando l'economia.

-

Come presentare le richieste di sussidio di disoccupazione settimanale

File per la disoccupazione Se hai presentato la tua domanda iniziale per lindennità di disoccupazione nel tuo stato, devi comunque presentare richieste di sussidio settimanale mentre rimani disoccupa

-

Quali sono le caratteristiche qualitative delle informazioni contabili?

La richiesta di informazioni contabili da parte degli investitori, istituti di creditoBanche principali negli USASecondo la Federal Deposit Insurance Corporation degli Stati Uniti, ce nerano 6, 799 ba

-

Cosa significa mattoni e malta?

Mattone e malta è il termine comune utilizzato per fare riferimento a un rivenditore o unazienda che gestisce almeno una sede fisica. Fa riferimento al materiale utilizzato per costruire un luogo fisi

-

Esternalizzare la mia vita:perché pago gli altri per svolgere compiti che potrei svolgere da solo

Quando si parla di risparmio di denaro, Il fai da te è una delle prime cose che mi viene in mente. Scopri come sistemare le cose in casa! Cambia lolio alla tua Prius! Crea i tuoi prodotti per l

mercato azionario

- Certificato di Origine (CO)

- Questi 3 stock di ricarica per veicoli elettrici si stanno accendendo

- Ultima ossessione di mercato degli utenti di Reddit? D'argento.

- In che modo la legge della domanda e dell'offerta influisce sul mercato azionario?

- Mercato dei capitali azionario (ECM)

- Crollo della borsa

-

4 Cryptos inarrestabili che hanno lasciato Cardano nella polvere

4 Cryptos inarrestabili che hanno lasciato Cardano nella polvere Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

6 modi per capire se un'offerta con carta di credito è buona

6 modi per capire se un'offerta con carta di credito è buona Le carte di credito possono essere un potente strumento per le tue finanze se le usi con saggezza. Per farlo, anche se, devi sapere esattamente cosa ti stai cacciando con ogni carta di credito. Ecco c...

-

Ebates – Fatti pagare per fare acquisti

Ebates – Fatti pagare per fare acquisti Ho ricevuto un assegno da Ebate un paio di giorni fa. È un po difficile da vedere in questa foto, ma lassegno è per $ 121,80 . Non è male per gli sconti sugli acquisti che avrei fatto comunque...

-

5 modi per aumentare il tuo punteggio di credito nel 2022

5 modi per aumentare il tuo punteggio di credito nel 2022 Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...