Come la Brexit ha frenato la mega fusione LSE-Deutsche Börse

La mega fusione delle borse di Londra e Francoforte sembra in dubbio dopo che la Borsa di Londra ha affermato che è improbabile che l'accordo venga approvato dalla Commissione europea. C'erano una serie di ragioni per cui questo affare da 29 miliardi di euro avrebbe potuto andare storto, ma la Brexit può essere incolpata se non riesce ad andare avanti.

Dal voto del Regno Unito di lasciare l'UE nel giugno 2016 i motivi della fusione tra le borse LSE e Deutsche Börse sono cambiati in modo significativo. Prima della Brexit, l'obiettivo principale era quello di creare un indice e una borsa valori campione europeo. Questo doveva affrontare le principali borse statunitensi di Nasdaq e Intercontinental Exchange (ICE), e ad est, Borse di Singapore e Hong Kong.

Ma dalla Brexit, i motivi per gli azionisti e i consigli coinvolti sono passati alla copertura dei loro interessi contro il declino di Londra come centro finanziario. In effetti, gli azionisti della LSE scambierebbero le proprie azioni della LSE con azioni dell'attività risultante dalla fusione, il che significa che beneficiano di qualsiasi trasferimento di attività da Londra a Francoforte.

Ciò sarebbe stato ottenuto attraverso il trasferimento ordinato delle attività con sede nell'UE da Londra a Francoforte. Il fatto che il CEO di Deutsche Börse, Carsten Kengeter, sarebbe al timone del nuovo indice combinato che indica dove risiedono realmente il potere e l'influenza. Quindi lo scambio di azioni proposto proteggerebbe gli interessi degli azionisti e del consiglio di amministrazione di LSE che, di conseguenza, diventerebbero membri del consiglio di amministrazione di un'entità internazionale molto più grande. Se la fusione va avanti, il nuovo indice sarebbe il più grande d'Europa, conferendogli il dominio all'interno dell'UE e una posizione forte anche nel commercio internazionale.

Quindi, se questo avvantaggia gli azionisti e i consigli di amministrazione della LSE-Deutsche Börse, chi avrebbe perso? Primo, Parigi come centro finanziario. Mentre una dura Brexit inizia a farsi sentire, Parigi trarrebbe vantaggio da una perdita più disordinata del commercio londinese. Ma il condotto del nuovo indice avrebbe incanalato il commercio che la Francia avrebbe potuto guadagnare direttamente a Francoforte.

Chiaramente l'opinione francese è che ci deve essere qualcosa per loro in questo accordo. Altrimenti limiterebbe il loro settore finanziario a essere un attore minore sia all'interno dell'UE che a livello internazionale. Da qui la manovra per fare pressione sulla Commissione Europea e in particolare sulle sue autorità garanti della concorrenza per richiedere all'ultimo minuto che la LSE venda la sua partecipazione del 60% in MTS, un'importante piattaforma di trading italiana. Ciò fa seguito a una richiesta dello scorso anno che la LSE cedesse il suo braccio di compensazione francese LCH, che ha accettato di vendere a Parigi per 510 milioni di euro. È molto probabile che anche MTS finisca a Parigi.

Cavallo di Troia

La vendita di MTS, secondo il consiglio della LSE, è un passo troppo lontano. E Londra perderebbe troppo a lungo termine (così come la perdita di molti dipendenti londinesi ben pagati che perderebbero il lavoro). Si è parlato che, mentre l'accordo dell'accordo prevedeva di avere la sede principale a Londra, come con tutte le imprese questo è probabile che sia finito. Potrebbe alla fine trasferirsi a Francoforte in sostanza, se non nome. Londra come centro finanziario potrebbe quindi perdere terreno su questo cavallo di Troia, che avrebbe organizzato e diretto il commercio a Francoforte. Non ci sarebbe nessuno contro cui combattere per mantenere il commercio a Londra.

La Banca d'Inghilterra non ha il potere di intervenire. Allo stesso modo, il governo potrebbe non avere i poteri ufficiali per impedire l'accordo, sebbene il primo ministro Theresa May sia reduce dalla sua vittoria su Kraft Heinz e dalla loro offerta di breve durata per Unilever. Greg Smith, ministro degli affari del Regno Unito, fece una serie di interventi energici ma non ufficiali che molto probabilmente fecero naufragare quella mossa. Nessuno vuole essere dalla parte sbagliata di un governo, in particolare uno con un lungo ricordo delle promesse non mantenute da Kraft durante la loro acquisizione di Cadbury.

May non ha compiuto alcuna mossa in relazione alla fusione del mercato azionario, ma forse stava aspettando che la Commissione Europea si pronunciasse prima di agire. Sembra che le sue richieste ora impediranno l'accordo. Se la fusione va a buon fine, anche se, allora la pressione sarebbe stata sicuramente maggio per agire.

-

Chase rimborserà gli addebiti di frode sulla mia carta di credito?

Chase rimborserà gli addebiti di frode sulla mia carta di credito Carte di credito e di debito, il mobile banking e gli sportelli bancomat rendono lattività bancaria più semplice ma anche più vulnera

-

Qual è il ciclo di vita aziendale?

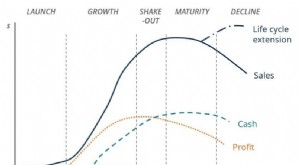

Il ciclo di vita aziendale è la progressione di unimpresa in fasi nel tempo ed è comunemente suddiviso in cinque fasi:lancio, crescita, scuotere, scadenza, e declino. Il ciclo è mostrato su un grafico

-

Come aumentare le miglia aeree con i prezzi premio dinamici

Il programma Delta SkyMiles si è allontanato dalle classifiche dei premi fissi diversi anni fa, e sembra che la maggior parte degli altri principali giocatori statunitensi stiano seguendo lesempio. Il

-

Come diventare un allenatore finanziario?

Se stai cercando un cambiamento di carriera, hai pensato di diventare un coach finanziario? È un ottimo modo per aiutare gli altri a trovare la libertà finanziaria mentre si fa anche qualcosa che ami.

mercato azionario

- Elon Musk mette in discussione il CEO di Robinhoods sul dramma stock di GameStop delle ultime settimane su Clubhouse

- Il rischio di una corsa a Deutsche Bank è reale, anche se i suoi dati finanziari sembrano a posto

- Questa startup Fintech sta aiutando gli investitori al dettaglio a far crescere la loro ricchezza attraverso i mercati azionari

- L'indice MSCI All Country World (ACWI)

- Lascia che il 2019 sia l'anno in cui il tuo 401 (k) perde il peso morto

- Sherwin-Williams esplode verso nuovi massimi

-

Cos'è la TLC nel settore immobiliare?

Cos'è la TLC nel settore immobiliare? Quando guardi gli elenchi di case, potresti vedere una nota che una proprietà ha bisogno di cure amorevoli o cure amorevoli, il che significa che la casa richiede lavoro fatto per renderla pronta per ...

-

Tutto ciò che devi sapere su Vestingfx:una nuova piattaforma di trading calda

Tutto ciò che devi sapere su Vestingfx:una nuova piattaforma di trading calda Se stai cercando di aprire un conto di trading online per negoziare Forex e CFD su indici, metalli, energie, agricoltura, azioni, e criptovalute a condizioni eccellenti:non cercare oltre! Alla The V...

-

3 migliori criptovalute per gli investitori alle prime armi

3 migliori criptovalute per gli investitori alle prime armi Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

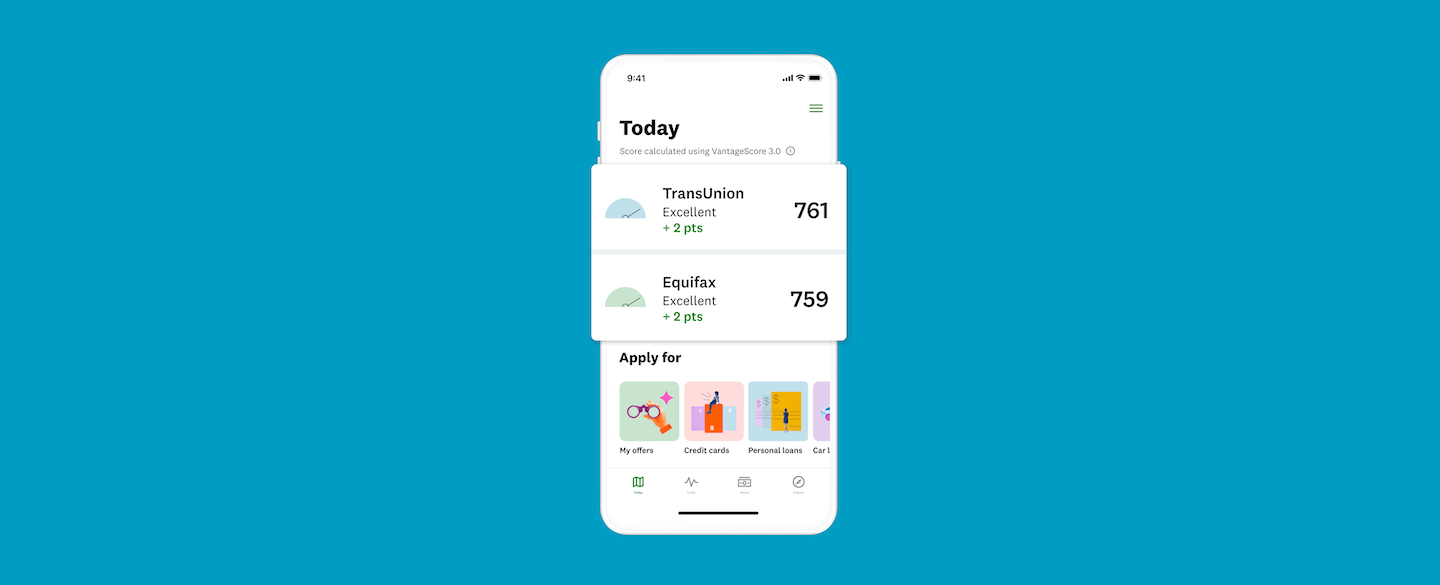

Come scaricare e ottenere il massimo dall'app Credit Karma

Come scaricare e ottenere il massimo dall'app Credit Karma Lapp Credit Karma è scaricabile gratuitamente per iOS e Android, ed è più di un semplice modo per controllare i tuoi punteggi di credito gratuiti in movimento. Poiché Credit Karma ha ampliato la sua...