Come ha vinto il private equity mentre altri investitori di Dick Smith si sono bruciati

La recente scomparsa piuttosto rapida di Dick Smith Holdings, con conseguente sua entrata in amministrazione controllata volontaria, è un duro promemoria dei rischi di investire in società quotate da società di private equity senza fare un'attenta ricerca. Un altro esempio del recente passato è Myer, che non ha mai recuperato da nessuna parte vicino al suo prezzo di quotazione originale.

Alcuni commentatori hanno incolpato la scomparsa di una cattiva strategia, circostanze nel settore della vendita al dettaglio, o una cattiva gestione dell'inventario. Ma mentre gli investitori in azioni di Dick Smith Holdings potrebbero finire con niente, la società di private equity che ha acquisito Dick Smith da Woolworths nel 2012 ha già recuperato più volte il suo investimento in contanti.

Com'è possibile?

In che modo Anchorage Capital Partners è riuscita ad acquisire Dick Smith da Woolworths nel 2012 in un affare del valore di 115 milioni di dollari australiani e a quotarlo sul mercato per un valore di mercato totale equivalente di 520 milioni di dollari australiani?

Private equity 101

Le società di private equity in genere rappresentano investitori informati come individui con un patrimonio netto elevato, o gestori di fondi che cercano rendimenti più elevati attraverso investimenti con leva finanziaria.

In genere una società di private equity intraprenderà un portafoglio di investimenti con leva elevata in diversi settori, raggiungendo un livello di diversità ma ad alto rischio quanto più a lungo rimangono.

Le aziende hanno un obiettivo molto chiaro:identificare le aziende con un potenziale di rendimenti elevati in base al loro bilancio, potenziale operativo o capacità di leva finanziaria e di benefici fiscali ma di uscire non appena gli obiettivi sono raggiunti.

L'obiettivo non è acquisire un'impresa con l'obiettivo di investire a lungo termine, ma puramente al fine di uscire in un punto in cui il rapporto di rendimento per il rischio è massimizzato.

Allestimento di una vetrina

Ciò significa che un'uscita è pianificata dal primo giorno nella misura in cui il ritorno non è compromesso. Le prospettive a lungo termine per l'attività interessano solo la società di private equity nella misura in cui aiuta a vestire l'attività affinché il mercato aiuti con l'uscita della società di private equity. In caso di uscita dalla quotazione, ciò comporterà in genere il cambiamento e il confezionamento dell'attività in modo che sia percepito come un investimento più prezioso dai futuri investitori. L'imballaggio in genere coinvolgerà tutti gli aspetti positivi del mercato essenziali dell'attività, il bilancio, struttura e gestione del capitale.

Se un'azienda acquisita è già quotata, spesso cancellano dalla lista l'azienda, ristrutturarlo e riconfezionarlo e quindi immetterlo sul mercato attraverso una borsa valori o venderlo come un'impresa in corso in parte o per intero in una vendita. Spesso acquisiscono divisioni o segmenti di attività all'interno di imprese più grandi, come nel caso di Dick Smith.

In genere le operazioni di private equity sono altamente indebitate, vale a dire che c'è molto più debito del capitale utilizzato per finanziare l'acquisizione, ma una volta coperti gli interessi e il debito, tutti i rendimenti vanno agli azionisti, e inizialmente questa è la società di private equity. Quando un'impresa viene acquisita da una società di private equity, è fatto attraverso un'entità o una holding (newco). Newco sotto il controllo di private equity, di solito si compra da solo, nel senso che la newco sarà proprietaria del business acquisito ma il private equity controlla la newco.

Il private equity finanzierà l'acquisizione dell'attività da parte della maggioranza del debito all'interno della newco e non della società di private equity. La società di private equity e il management contribuiranno con il capitale minimo richiesto; questo dipenderà dalle modalità di finanziamento che saranno regolate dal bilancio della newco, la reputazione della società di private equity e del management, e l'appetito delle istituzioni finanziarie per il debito di newco. I benefici fiscali saranno inoltre massimizzati nella misura in cui gli interessi sono deducibili dalle tasse, un enorme vantaggio dato il grado di indebitamento. Inoltre l'imposta pagata su tali plusvalenze è plusvalenza, tassato ad un'aliquota inferiore. Le società di private equity utilizzeranno avvocati e commercialisti molto intelligenti per strutturare l'accordo in modo che le tasse pagate siano ben ridotte al minimo.

La società di private equity e il management deterranno tutta la partecipazione in newco, ma con restrizioni sui gestori in termini di vendita del loro capitale. Le società di private equity accetteranno solo restrizioni sulla vendita di azioni nella misura in cui si tratta di una condizione sospensiva per il finanziamento del debito e ritengono che massimizzi il prezzo che possono ricevere all'uscita in modo da non creare un'impressione sbagliata.

Le società di private equity guadagneranno anche rendimenti addebitando all'impresa acquisita commissioni di gestione a volte esorbitanti, nonché estraendo rendimenti dalla vendita dell'attività in parte o per intero, e può anche estrarre dividendi, a seconda dei covenant finanziari dei finanziatori che vengono posti in essere al momento dell'acquisizione.

Il private equity può pianificare di mantenere una partecipazione a lungo termine, dopo la loro uscita iniziale, nella misura in cui aiuta a massimizzare il valore ricevuto per la loro quota venduta e sarà pronta a cancellare quella quota continua avendo già raggiunto il rendimento desiderato.

Questo è ciò che suggerisco sia già accaduto nel caso di Dick Smith. Anchorage ha ricevuto un prezzo di oltre A $ 2 per azione, liquidando la maggior parte della sua partecipazione e nel processo è anche probabile che abbia raccolto nuovo capitale per ritirare parte del debito, a seconda delle convenzioni in essere. Indipendentemente da ciò, Anchorage avrà effettuato molte volte il suo investimento iniziale nella quotazione di Dick Smith Holdings anche dopo aver pagato il rialzo a Woolworths se necessario come parte dell'accordo.

I perdenti saranno coloro che si impegnano, gestione, azionisti, in particolare quelli che hanno resistito dalla quotazione di Dick Smith Holdings e creditori non garantiti con la pelle nel gioco contro Anchorage che è semplicemente coinvolto. È come pancetta e uova, la gallina è coinvolta ma il maiale è impegnato.

-

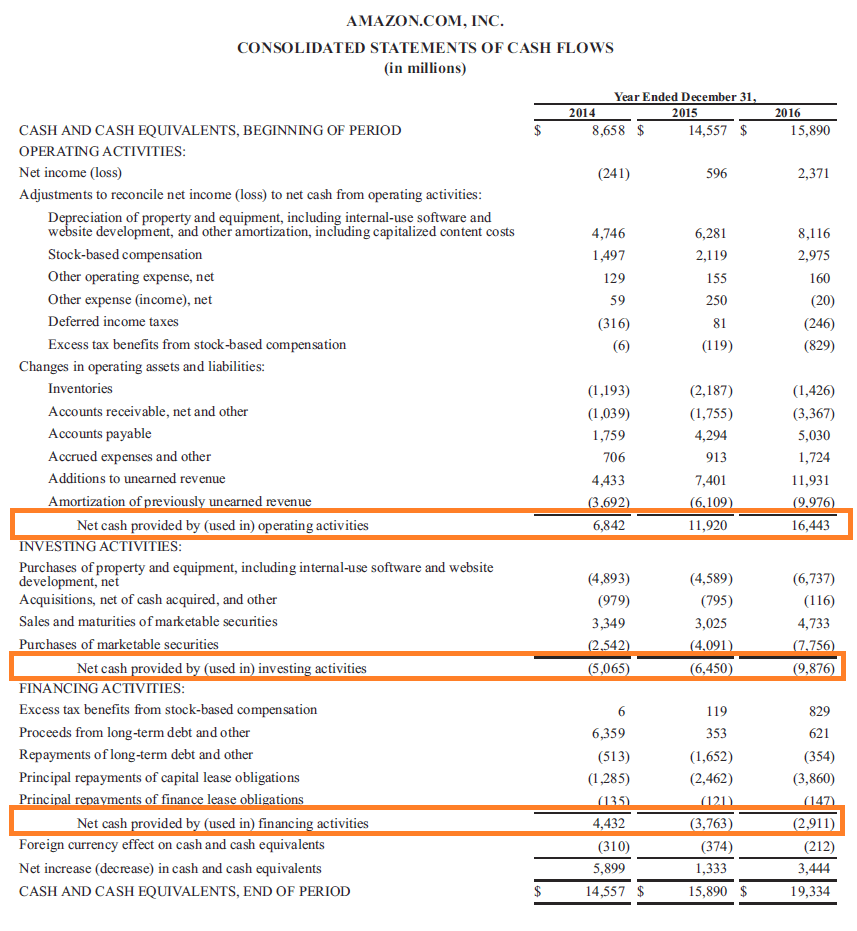

Che cos'è una dichiarazione su fonti e usi dei fondi?

Un rendiconto delle fonti e degli usi dei fondi è un riepilogo delle variazioni della posizione finanziaria di unimpresa da un periodo allaltro. Viene anche chiamato rendiconto del flusso di fondi o r

-

Mint Money Audit Check-in di 6 mesi:Ken è stato in grado di attaccare i suoi prestiti studenteschi?

Già a dicembre, Ho avuto lopportunità di rivedere il profilo finanziario di Ken. È un pilota di linea che guadagna circa $ 100, 000 allanno. A 36 anni, la sua principale lamentela finanziaria è che è

-

Se il coronavirus ti ha tagliato le entrate,

ecco come potrebbe essere utilizzato un Roth IRA per ottenere contanti di emergenza Il nuovo coronavirus ha intaccato in modo allarmante i conti pensionistici di molte persone, e rapidamente. Gli inv

-

La nuova funzione di Twitter consente ad alcuni utenti di guadagnare pubblicando contenuti riservati agli abbonati

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

mercato azionario

- 3 Mid-Cap attraenti con dividendi in aumento

- Perché i titoli tecnologici dovrebbero continuare a sovraperformare nel 2021?

- Segni vitali:la crociata dell'ASIC contro i venditori allo scoperto attivisti sarà un male per la gente normale

- Perché lo yen giapponese è ancora uno dei posti più sicuri per parcheggiare i tuoi soldi in un crollo del mercato?

- Il metodo dell'asta:come vengono fissati i prezzi delle azioni del NYSE

- Cosa ci dice il mercato azionario sull'economia britannica dopo la Brexit

-

Il boom dell'ETF continua:i tre nuovi modi di Invesco per puntare sulla tecnologia

Il boom dell'ETF continua:i tre nuovi modi di Invesco per puntare sulla tecnologia Invesco QQQ Trust (QQQ) sta estendendo una lunga serie di prestazioni superiori allS&P 500, in crescita del 45% solo nellultimo anno. Ad oggi, Le attività totali in gestione di QQQ sono a nord di $ ...

-

Quali Stati non consentiranno l'estradizione per mancato pagamento degli alimenti?

Quali Stati non consentiranno l'estradizione per mancato pagamento degli alimenti? Il pagamento degli alimenti ordinato dal tribunale è un obbligo legale esecutivo. Lestradizione per mancato pagamento degli alimenti è un evento raro, ma non cè stato nellunione dove lestradizione è ...

-

Che cos'è l'indice ponderato in base al prezzo?

Che cos'è l'indice ponderato in base al prezzo? Un indice ponderato per il prezzo è un tipo di indice del mercato azionario in cui ogni componente dellindice è ponderato in base al prezzo corrente delle azioni. Negli indici ponderati per il prezzo,...

-

Cosa succede quando si blocca un pagamento su un assegno?

Cosa succede quando si blocca un pagamento su un assegno? Annullare un assegno prima che venga presentato alla tua banca è semplice. Se hai mai scritto un assegno che sembrava essersi perso nella posta, allora probabilmente hai dovuto mettere uningiunzione ...