Tasso di offerta di cambio di banconote bancarie (BBSY)

Qual è il tasso di offerta per lo scambio di banconote bancarie (BBSY)?

Il Bank Bill Swap Bid Rate (BBSY) è un tasso di interesse di riferimento australiano quotato e diffuso dal fornitore di dati Thompson Reuters Information Service. Il BBSY è generalmente utilizzato da istituzioni finanziarie o società impegnate in swap sui tassi di interesse e relative transazioni.

Punti chiave

- BBSY, o tasso di offerta per lo scambio di banconote bancarie, è il tasso comunemente usato dalle banche, istituzioni finanziarie, e investitori in quanto determinava i tassi di interesse variabili a breve termine.

- Questo tipo di tariffa viene utilizzato per determinare molte tariffe in tutto il mondo, non solo in Australia. Possono avere nomi diversi, ma di solito vengono indicati come "tassi di swap".

- La velocità è abbastanza semplice come strumento, ma può avere potenti ripercussioni quando si regola in quasi tutti i modi.

Capire BBSY

In Australia, il BBSY è il tasso di interesse utilizzato nei mercati finanziari per la determinazione del prezzo e la valutazione dei titoli in dollari australiani e utilizzato dalle banche per prendere in prestito denaro e per determinare i tassi di interesse variabili a breve termine. Il BBSY è gestito da ASX Ltd, che gestisce la principale borsa nazionale australiana e il mercato dei derivati azionari.

Il BBSY viene pubblicato ogni giorno alle 10:15 su Thomson Reuters e su Bloomberg LLP. I tassi pubblicati sono utilizzati dalle istituzioni finanziarie a livello nazionale per calcolare i tassi di interesse sui contratti finanziari, un processo trasparente ed efficiente nel sistema finanziario del Paese.

Il BBSY viene utilizzato come tasso base per il finanziamento del debito. È simile al London Interbank Offer Rate (LIBOR). Il BBSY è derivato dal BBSW—Bank Bill Swap Rate—che è calcolato come la media della migliore offerta nazionale e della migliore offerta (NBBO), arrotondato alla quarta cifra decimale.

Questo prezzo medio medio è reso disponibile da autorità indipendenti utilizzando un algoritmo trasparente basato su informazioni provenienti da numerose istituzioni finanziarie. Il BBSY è calcolato e fornito in modo simile, tranne che a metà prezzo, viene utilizzato il prezzo medio di offerta.

Esempio del BBSY

Un buon esempio di dove entra in gioco il tasso di offerta per lo scambio di banconote bancarie è in un semplice contratto di swap sui tassi di interesse. Un interest rate swap è un contratto stipulato da due controparti che accettano di scambiare flussi di pagamenti di interessi tra loro per un periodo di tempo predeterminato. Una parte scambia pagamenti di interessi fissi e riceve pagamenti di interessi variabili che dipendono dal movimento della BBSY.

Al fine di decidere quale tasso di interesse viene utilizzato per determinare gli importi di pagamento nell'accordo, il BBSY è concordato all'inizio dell'accordo come tasso di riferimento. Il tasso variabile utilizzato negli swap sui tassi di interesse è BBSY più (o meno) un margine, per esempio. BBSY + 35 punti base.

Consideriamo due società che stipulano uno swap sui tassi di interesse in cui la società XYZ paga pagamenti fissi e riceve pagamenti variabili dalla società ABC. Il tasso fisso semestrale è del 2%, e il tasso variabile è BBSY + 0,35% da pagare su base semestrale. I pagamenti devono essere scambiati su un importo nozionale di 1 milione di dollari. Il giorno in cui viene calcolato l'importo del pagamento, XYZ pagherà ½ x 2% x $ 1 milione =$ 10, 000 all'ABC. Supponendo che il BBSY sia 1,90%, ABC rimetterà ½ x (1,90% + 0,35%) x $ 1 milione =$ 11, 250 a XYZ.

-

7 segni che sei finanziariamente pronto per iniziare una famiglia

Non ci sono due modi per farlo; avere figli è costoso. LUSDA stima che il costo per crescere un bambino dalla nascita fino alletà di 17 anni sia sorprendente di $ 233, 610. Questa cifra include cibo,

-

Che cos'è una reiscrizione di un mutuo?

La legge civile della Louisiana stabilisce che le ipoteche devono essere iscritte, o registrato, con la cancelleria comunale. Trascorso un periodo di 10 anni, il mutuante deve rinnovare il mutuo per u

-

Il Movimento FUOCO | L'indipendenza finanziaria va in pensione presto!

Viviamo in un tempo così straordinario. Non è mai stato così facile nella storia fare abbastanza soldi per vivere una vita che ami. Le persone anche 20 anni fa sarebbero così gelose delle opportunit

-

Analizzando le 10 migliori piattaforme di trading di criptovalute sul mercato

Con la criptovaluta che mantiene la sua fama di essere un nuovo modo di investire alla moda e consigliabile, molte persone in tutto il mondo hanno mostrato interesse. Anche i siti di trading di cripto

mercato azionario

- Quattro motivi per cui il mercato azionario indiano sta assistendo a una corsa al rialzo

- 4 settori su cui medita il saggio degli investimenti

- Questa startup Fintech sta aiutando gli investitori al dettaglio a far crescere la loro ricchezza attraverso i mercati azionari

- 3 settori da acquistare quando il mercato si ritira

- Come la crisi finanziaria del 2008 ha contribuito ad alimentare il populismo di destra di oggi

- I 4 titoli più performanti sull'S&P 500 da inizio anno

-

Come leggere i grafici azionari per principianti

Come leggere i grafici azionari per principianti I grafici azionari mostrano se un titolo è in calo o in aumento. I grafici azionari sono grafici che mostrano come si comporta unazione in un determinato periodo di tempo. Per esempio, i grafici azio...

-

Microinvestimenti:cos'è e come iniziare

Microinvestimenti:cos'è e come iniziare Molte persone pensano agli investimenti e al mercato azionario come unattività per ricchi. Il vecchio adagio Ci vogliono soldi per fare soldi rafforza questa idea, ma potresti essere piacevolmente sor...

-

Prestiti personali in California:4 alternative

Prestiti personali in California:4 alternative Se vivi in California, stipulare un prestito di giorno di paga è un modo in cui potresti essere in grado di ottenere contanti per esigenze finanziarie a breve termine. Ma tieni presente che i pres...

-

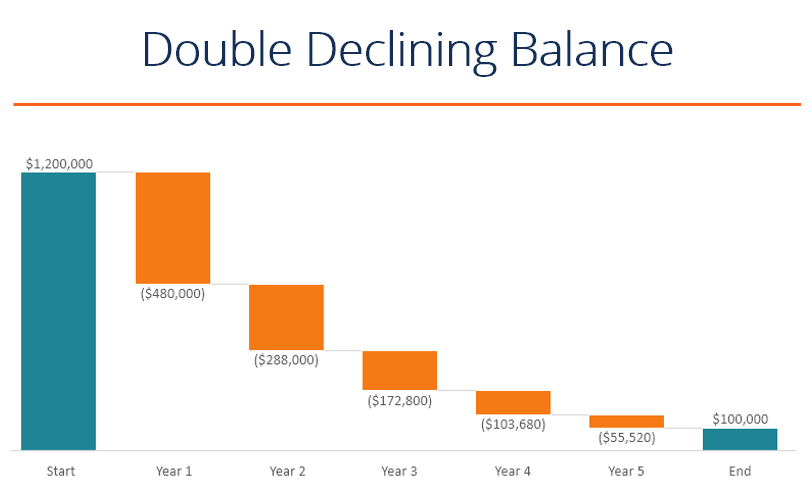

Che cos'è il metodo di ammortamento del doppio saldo decrescente?

Che cos'è il metodo di ammortamento del doppio saldo decrescente? Il metodo di ammortamento a doppio saldo decrescente è una forma di ammortamento accelerato Metodi di ammortamento I tipi più comuni di metodi di ammortamento includono doppio saldo in calo, unità di ...