Che cos'è un trust? 5 cose da sapere prima di iniziare

I trust sono stati a lungo considerati uno strumento di eredità destinato solo ai super ricchi, grazie allo stereotipo del "bambino del fondo fiduciario" nei film di Hollywood. Ma non è necessario essere i genitori di Hilton, Kardashian o Richie Rich per creare un Trust. Chiunque voglia lasciare istruzioni precise su come gestire i propri beni una volta scomparsi può costituire un Trust.

Un Trust può essere uno strumento per gestire la ricchezza che hai costruito, aiutando le persone, le cause e le organizzazioni che hanno significato di più per te durante la tua vita. Per stabilire un Trust formale, il primo passo è parlare con un professionista finanziario o un avvocato immobiliare per rivedere le tue opzioni.

Ecco cinque cose che dovresti sapere sui Trust prima di iniziare la pianificazione patrimoniale.

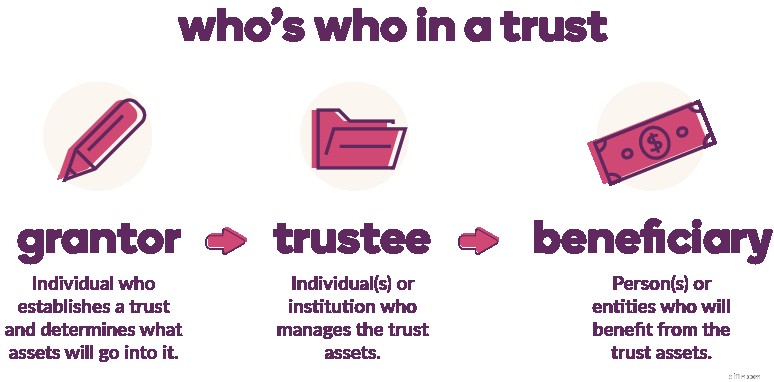

1. Ci sono tre parti chiave coinvolte in un Trust.

Un concedente è la persona che istituisce il Trust e decide quale proprietà sarà inserita nel Trust. I trust possono contenere qualsiasi cosa:contanti, conti di risparmio, azioni, proprietà, oggetti da collezione, altri investimenti, qualunque cosa tu decida di lasciare ai tuoi beneficiari.

I conti bancari e di investimento esistenti possono essere collocati in un Trust una volta stabilito il Trust. È possibile aprire nuovi conti a nome del Trust.

Il fiduciario è la persona o le persone o entità che gestiscono il Trust, a volte dietro compenso, fino al raggiungimento del suo scopo. Il fiduciario ha la responsabilità fiduciaria di supervisionare il Trust e garantire che le linee guida stabilite dal concedente siano seguite. In sostanza, il fiduciario è legalmente obbligato a essere onesto e degno di fiducia. Qualsiasi azione intrapresa dal fiduciario deve sempre rimanere fedele alle istruzioni del contratto di Trust, anche dopo la morte del concedente.

Viene creato un Trust per il suo beneficiario. Ad un certo punto, il beneficiario riceverà i proventi dal Trust in conformità con i suoi termini. Il beneficiario può essere una persona — un figlio, un nipote, un familiare o altri — ma può anche essere un ente di beneficenza o un'impresa.

2. La costituzione di un Trust può essere una parte emotiva del processo di pianificazione patrimoniale.

Non importa quanti soldi hai, condividiamo tutti almeno una cosa in comune:vogliamo tutti che i nostri cari siano ben curati dopo che ce ne saremo andati. Pianificare gli imprevisti può aiutare ad alleviare la tua mente quando si tratta del futuro dei tuoi cari. Pensare alla propria morte è difficile, ma necessario. Per fortuna, i Trust esistono per assicurarsi che i tuoi desideri finali siano esauditi.

3. Fiducia revocabile vs. trust irrevocabile

Quando si tratta di Trust, i concedenti possono essere specifici quanto vogliono:Land Trust, IRA Trust, Qualified Personal Residence Trust, Charitable Trust, ecc. Ma tutti i Trust sono di due tipi:revocabili o irrevocabili.

Con un Trust Revocable, il concedente controlla i beni del Trust durante la loro vita. Possono aggiungere o rimuovere proprietà dal Trust, cambiarne i beneficiari e persino dissolverlo.

Le specifiche di un Trust irrevocabile sono meno flessibili. Certo, puoi modificarlo o, in alcune circostanze (che variano a seconda dello stato), dissolverlo, ma può essere molto più difficile.

A parte la finalità dei trust irrevocabili, la principale differenza tra i trust revocabili e irrevocabili riguarda le tasse. I beni nei Trust revocabili sono ancora considerati proprietà del concedente, quindi continuano a pagare le tasse sul reddito generato dai beni del Trust e i beni del Trust sono ancora considerati parte del patrimonio del concedente ai fini dell'imposta sulla successione. I beni irrevocabili del Trust non sono generalmente più considerati parte del patrimonio del concedente e qualsiasi imposta sul reddito o sulle plusvalenze dovute sui beni del Trust è pagata dal Trust. Rimuovendo i beni dal patrimonio del concedente, un trust irrevocabile può aiutare a ridurre o evitare le tasse di successione alla morte del concedente.

4. I trust possono aiutarti a evitare la successione.

Uno dei motivi per cui alcune persone preferiscono i Trust è che possono evitare la successione. La successione è il processo del tribunale giudiziario per decidere sulla validità di un documento pubblico. Evitare questo processo è un passaggio in meno che deve avvenire prima che le tue risorse possano essere distribuite come previsto.

Eventuali beni inclusi in un Trust non devono passare attraverso il processo di successione, a condizione che i beni siano stati aggiunti prima della morte del concedente.

5. I trust possono aiutarti a controllare le tue risorse.

Ti capita mai di ritirare l'indennità di tuo figlio perché si dimentica di portare fuori la spazzatura? Invece di dare loro tutti i $ 10, li paghi solo $ 8. E se non fanno nessuna delle loro faccende, dai loro zip.

Le indennità fungono da incentivo. Se tuo figlio fa X, Y e Z, li pagherai profumatamente (per un bambino di 7 anni, comunque). Allo stesso modo, i trust possono consentire al concedente di controllare le risorse molto tempo dopo che sono scomparse.

Mentre alcuni Trust sono impostati per consentire al fiduciario di effettuare prelievi dal Trust per la distribuzione ai beneficiari, altri sono istituiti con regole e restrizioni rigorose determinate dal concedente.

Esempi di diversi piani e disposizioni di distribuzione includono:

- Distribuzione annuale:il beneficiario riceve un determinato importo dal Trust ogni anno.

- Distribuzione a più livelli:il beneficiario riceve X% all'età di 18 anni, Y% dopo la laurea e Z% dopo aver compiuto 35 anni.

- Disposizioni specifiche:il concedente desidera che il beneficiario spenda i soldi solo per qualcosa di specifico, come l'istruzione (le tasse scolastiche), i viaggi o l'avvio di un'impresa.

- Clausola "Spendthrift":il beneficiario non può trasferire i diritti sui pagamenti futuri dal Trust a terzi (impedendo di fatto al beneficiario di sperperare l'eredità prima di riceverla e proteggendo i beni dai creditori del beneficiario).

I piani e le disposizioni di distribuzione aiutano il concedente a garantire il denaro e, in alcuni casi, possono anche essere un modo per i genitori preoccupati di provvedere ai propri figli limitando anche il modo in cui viene utilizzato il denaro (pensa:non su cose come macchine costose o gioco d'azzardo) .

Pronto per i prossimi passi?

Per mantenere intatta la tua eredità, consulta il tuo professionista del Trust per creare un Trust. Quindi segui i semplici passaggi della nostra guida di seguito per aprire un assegno, un risparmio o un certificato di deposito (CD) a nome del tuo Trust con noi.

Vai alla guida di Ally Trust

-

5 cose da sapere prima di acquistare Fantom (FTM)

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

7 cose che dovresti sapere prima di cambiare banca

Trascurare i piccoli dettagli può rivelarsi costoso. Trascurare i piccoli dettagli può rivelarsi costoso. Il cambio di banca può farti guadagnare tassi di interesse sui conti di risparmio più eleva

Articoli in Evidenza

- Revisione prudenziale dell'assicurazione auto:cosa sapere prima di ottenere la copertura [2021]

- 7 cose da sapere prima di acquistare XRP

- 5 cose da sapere prima di acquistare Tether

- 6 cose da sapere prima di acquistare Polkadot

- 8 cose da sapere prima di acquistare Safemoon

- 4 cose da sapere prima di acquistare Litecoin

- 6 cose da sapere prima di acquistare token con leva finanziaria

- 7 cose da sapere prima di acquistare Polygon

- 3 cose da sapere prima di acquistare un ETF

- 3 cose da sapere prima di acquistare un fondo indicizzato

-

7 cose da sapere prima di acquistare Ergo (ERG)

7 cose da sapere prima di acquistare Ergo (ERG) Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

7 cose da sapere prima di acquistare Cosmos (ATOM)

7 cose da sapere prima di acquistare Cosmos (ATOM) Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...