Rimozione anticipata del fallimento:sfidare e ricostruire il tuo credito

Dichiarare fallimento può sembrare come toccare il fondo, ma ciò non significa che il tuo credito sia rovinato per sempre. Anche se la maggior parte delle persone pensa di dover aspettare dai sette ai dieci anni prima che il problema venga cancellato dal loro rapporto di credito, ci sono modi per contestarlo e potenzialmente rimuoverlo in anticipo.

Anche se rimane, c'è molto che puoi fare adesso per accelerare il recupero del credito. Questa guida spiega come contestare un fallimento, quando funziona e quali passaggi puoi intraprendere per ricostruire il tuo credito più velocemente.

Non sai da dove iniziare con il tuo credito?

Rispondi ad alcune semplici domande e ottieni un piano passo passo gratuito per ricostruire il tuo credito.

Per quanto tempo rimane un fallimento sul tuo rapporto di credito?

Il periodo di tempo in cui un fallimento rimane sul tuo rapporto di credito dipende dal tipo di dichiarazione che hai presentato:

- Il fallimento previsto dal capitolo 7 resta per 10 anni dalla data di presentazione.

- Il fallimento previsto dal capitolo 13 resta per 7 anni dalla data di deposito.

Un errore comune che le persone commettono è presumere che il conto alla rovescia inizi quando il fallimento viene liquidato. Non è così. L'orologio parte dal giorno in cui presenti la domanda, indipendentemente dalla durata del processo giudiziario.

Inoltre, tieni presente che anche dopo che il fallimento viene cancellato dal tuo rapporto di credito, i conti inclusi nella dichiarazione potrebbero rimanere più a lungo, a meno che tu non adotti misure per contestare anche quelli.

Come funziona la rimozione di un fallimento e perché è possibile

La maggior parte delle persone pensa che basti aspettare, ma in alcuni casi è possibile far sì che un fallimento venga risolto in anticipo se non è stato adeguatamente verificato.

Le agenzie di credito sono tenute ai sensi del Fair Credit Reporting Act (FCRA) a segnalare solo informazioni accurate e verificabili. Ciò include documenti pubblici come i fallimenti. Ma ecco il problema:le agenzie di credito non ottengono informazioni sui fallimenti direttamente dai tribunali. In genere lo estraggono da fonti di terze parti.

Ciò crea spazio per errori e opportunità.

Se invii una lettera di richiesta procedurale chiedendo all'ufficio di credito come hanno verificato il fallimento, questi potrebbero affermare di averlo confermato al tribunale. Ma la maggior parte dei tribunali non verifica nulla con le agenzie di credito. Se riesci a ottenere una conferma scritta dal tribunale che non verifica i documenti, puoi rispedirla all'ufficio di presidenza e richiedere la rimozione.

Non è una soluzione garantita, ma è un percorso legittimo che ha funzionato per molte persone.

Passo dopo passo:come contestare un fallimento sul tuo rapporto di credito

Se stai cercando di rimuovere anticipatamente un fallimento dal tuo rapporto di credito, questo è il processo da seguire. Non è garantito che funzioni, ma è legale, puoi provarlo gratuitamente e ha funzionato per altri.

1. Ottieni i tuoi rapporti di credito

Inizia estraendo i tuoi rapporti di credito da tutte e tre le principali agenzie di credito:Equifax, Experian e TransUnion.

Puoi ottenerli gratuitamente su AnnualCreditReport.com. Hai diritto a un report gratuito da ciascun ufficio ogni 12 mesi, ma durante determinati periodi (come le estensioni post-COVID), potresti riuscire a riceverli più frequentemente.

Assicurati di controllare tutti e tre i rapporti:i fallimenti non vengono sempre segnalati allo stesso modo in tutti gli uffici.

2. Verifica la presenza di errori o incoerenze

Scorri la sezione dedicata ai fallimenti riga per riga. Cerca qualsiasi cosa che potrebbe essere errata o non verificabile:

- Il tuo nome o indirizzo è scritto in modo errato

- La data di deposito è errata

- Il numero del caso manca o è errato

- Si dice "licenziato" quando è stato dimesso o viceversa

- Diversi uffici elencano date o stati diversi

- Lo stesso fallimento è elencato due volte con numeri di casi diversi

Anche una piccola discrepanza potrebbe essere motivo di rimozione.

3. Inviare una lettera di richiesta procedurale a ciascun ufficio

Successivamente, invia una lettera a ciascun ufficio di credito chiedendo come hanno verificato il fallimento. Questa è nota come richiesta procedurale ai sensi del Fair Credit Reporting Act.

Ecco la chiave:le agenzie di credito spesso affermano di aver verificato le informazioni "con il tribunale", ma la maggior parte dei tribunali non comunica direttamente con le agenzie di credito.

Ciò apre la strada alla rimozione se l'ufficio di presidenza non riesce a verificare adeguatamente il record.

Cosa includere nella lettera:

- Il tuo nome e le informazioni di contatto

- Un chiaro riferimento all'elenco dei fallimenti

- Una dichiarazione che richiede il metodo di verifica

- Una copia del tuo rapporto di credito che mostra l'elenco (facoltativo ma utile)

- Una richiesta di rimuovere il fallimento se non possono verificarlo

Suggerimento:mantieni la tua lettera breve e basata sui fatti. Non ammettere il fallimento e non fornire dettagli aggiuntivi.

4. Contatta direttamente la Corte

Mentre aspetti le risposte dalle agenzie di credito, contatta il tribunale in cui è stato presentato il tuo fallimento.

Chiedi:

"Il vostro tribunale verifica i registri dei fallimenti con le agenzie di segnalazione del credito?"

Di solito dicono di no e, se puoi, ricevi la risposta per iscritto.

Questa risposta scritta può essere utilizzata come prova nella prossima tornata di controversie.

5. Invia controversia di follow-up con nuove prove

Se il tribunale conferma di non verificare i dati del fallimento, invia la dichiarazione alle agenzie di credito insieme a una lettera di follow-up.

In questa lettera:

- Ribadisci la tua contestazione

- Fai riferimento alla loro precedente richiesta di verifica

- Includere la dichiarazione scritta del tribunale

- Richiedere la cancellazione in base alla mancanza di una fonte verificabile

Non stai sostenendo che il fallimento non sia avvenuto, stai sostenendo che non è stato verificato correttamente.

6. Tieni traccia delle tue controversie e dei risultati

Le agenzie di credito hanno 30 giorni per indagare e rispondere alla tua controversia.

- Conserva una copia di ogni lettera che invii

- Spedisci tutto tramite posta certificata con ricevuta di ritorno

- Salva tutte le risposte che ricevi dagli uffici o dal tribunale

- Se eliminano il fallimento, monitora i tuoi rapporti di credito per assicurarti che non venga reinserito

Se lo è reinserito, l'ufficio di presidenza deve avvisarti per iscritto entro cinque giorni lavorativi. Puoi contestarlo nuovamente o presentare un reclamo al CFPB.

E i conti inclusi nel fallimento?

Rimuovere il fallimento in sé è una cosa, ma vorrai anche rivedere i singoli conti che facevano parte della dichiarazione.

Questi conti di solito vengono visualizzati con commenti come "incluso nel fallimento", "cancellato" o "chiuso dal concedente". Ecco cosa sapere:

- Ogni account ha la propria sequenza temporale dei rapporti. Anche se il fallimento dura 7-10 anni, i conti individuali potrebbero fallire prima (in genere 7 anni dalla data di insolvenza originaria).

- Puoi contestare questi account separatamente. Se i saldi non sono corretti, se sono elencati più volte o se mostrano uno stato sbagliato, contestali direttamente.

- Non dare per scontato che i conti siano accurati. I creditori e gli uffici spesso commettono errori quando riportano i conti dopo un fallimento, soprattutto con documenti più vecchi.

La rimozione di questi elementi negativi secondari può migliorare il tuo punteggio di credito, anche se il fallimento persiste.

In che modo il fallimento influisce sul tuo punteggio di credito

Il fallimento ha uno degli impatti maggiori rispetto a qualsiasi elemento negativo sul tuo rapporto di credito, ma l'effetto dipende da dove partiva il tuo punteggio di credito.

Secondo FICO:

- Se il tuo punteggio di credito fosse intorno a 680, un fallimento potrebbe ridurlo di 130-150 punti

- Se il tuo punteggio fosse più vicino a 780, il calo potrebbe essere di 220-240 punti

Più alto è il tuo punteggio, più dura sarà la caduta.

Detto questo, il tuo punteggio non rimarrà nel seminterrato per sempre. La maggior parte delle persone vede i propri punteggi di credito iniziare a migliorare entro 12-24 mesi, soprattutto se costruiscono una storia positiva ed evitano nuovi voti dispregiativi.

La rimozione anticipata di un fallimento può accelerare notevolmente il processo. In alcuni casi, le persone vedono i loro punteggi aumentare di oltre 100 punti solo dopo aver eliminato il fallimento, anche se tutto il resto rimane invariato.

Cosa succede se il fallimento non viene rimosso?

Non tutte le controversie portano alla rimozione al primo tentativo. Ciò non significa che non hai più opzioni.

Invia una controversia di follow-up

Se l’ufficio crediti risponde che il tuo fallimento è stato “verificato”, non fermarti qui. Puoi inviare una seconda contestazione, soprattutto se ora disponi di ulteriore documentazione da parte del tribunale che attesta che non verificano i documenti delle agenzie di credito.

Includi:

- Una copia della tua lettera originale

- La risposta dell'ufficio di presidenza

- Qualsiasi nuova prova o chiarimento

- Una richiesta ferma di cancellazione basata sulla mancanza di verifica

Distanzia le controversie di follow-up di 30-45 giorni per evitare di essere contrassegnate come frivole.

Riassegnare il problema

Se le tue controversie continuano a essere respinte, intensifica la situazione:

- Presenta un reclamo al CFPB (Ufficio per la tutela finanziaria dei consumatori)

- Includi copie delle tue lettere e della dichiarazione del tribunale

- Spiega perché ritieni che l'ufficio di presidenza non abbia verificato correttamente le informazioni

- Invia una richiesta di nuova indagine

- Ai sensi della FCRA, hai il diritto di contestare l'accuratezza e il processo di verifica in qualsiasi momento

Questi passaggi non garantiscono la rimozione, ma mostrano alle agenzie di credito che non te ne andrai in silenzio.

Come ricostruire il tuo credito dopo il fallimento

Che il tuo fallimento venga risolto o meno, la ricostruzione del tuo credito dovrebbe iniziare immediatamente.

Ecco su cosa concentrarsi:

- Paga tutte le fatture in tempo, senza eccezioni. La cronologia dei pagamenti è il fattore più importante nel tuo punteggio di credito. Anche un solo ritardo nel pagamento può farti tornare indietro.

- Utilizza una carta di credito protetta o un prestito di creazione di credito. Questi strumenti aiutano a ricostruire una storia positiva se utilizzati in modo responsabile.

- Evita nuovi debiti a meno che non sia assolutamente necessario. Concentrati sulla gestione di ciò che hai, non sull'aggiunta ad esso.

- Considera strumenti che riportano più dati.

- Potenziamento dell'esperienza puoi aggiungere pagamenti di utenze e telefoniche al tuo file di credito

- Servizi come RentReporters o LevelCredit possono segnalare i pagamenti puntuali dell'affitto

- Monitora il tuo credito mensilmente. Utilizza strumenti o app gratuiti per tenere traccia del tuo punteggio e assicurarti che non vengano visualizzati nuovi errori

La ricostruzione non avviene da un giorno all'altro, ma abitudini costanti possono spostare il tuo punteggio nella giusta direzione molto più velocemente di quanto potresti pensare.

Dovresti utilizzare una società di riparazione del credito?

Le società di riparazione del credito non sono per tutti, ma se il processo di controversia sembra confuso o richiede molto tempo, possono alleviare la pressione e gestirlo per te.

Pro:

- Gestiscono la procedura di contestazione per te

- Familiarità con il linguaggio e le strategie che funzionano meglio

- Potrebbe essere più persistente con più cicli di controversia

Contro:

- Non gratuito, in genere da $ 50 a $ 130 al mese

- Alcune aziende fanno promesse eccessive o utilizzano tattiche losche

- I risultati non sono garantiti

Cosa cercare:

- Chiara politica di prezzi e rimborsi

- Nessun costo anticipato

- Ottime recensioni dei clienti

- Specializzazione in controversie relative a documenti pubblici (come i fallimenti)

- Disponibilità a spiegare il loro processo prima di registrarti

Abbiamo esaminato e classificato i migliori servizi di riparazione del credito per aiutarti a confrontare le opzioni.

Considerazioni finali

Un fallimento sul tuo rapporto di credito può sembrare un vicolo cieco, ma non deve esserlo.

Potresti riuscire a rimuoverlo in anticipo contestando il modo in cui è stato verificato. E anche se rimane, non sei bloccato. Con la giusta strategia, puoi ricostruire il tuo credito, beneficiare di tariffe migliori e andare avanti con sicurezza.

Fai il passo successivo, perché il tuo futuro finanziario non è definito dal tuo passato.

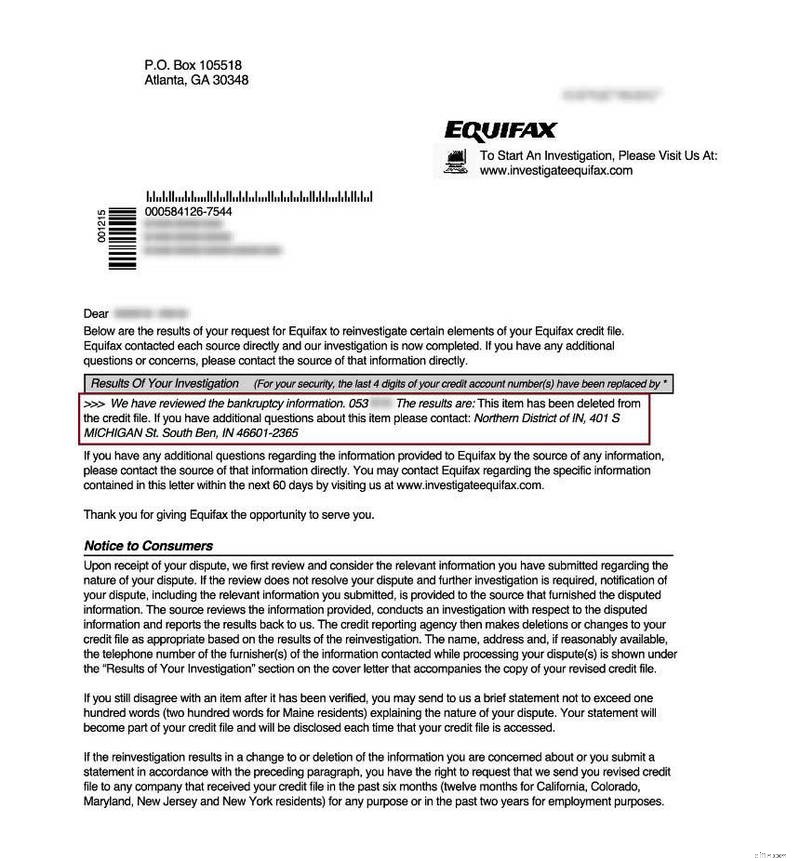

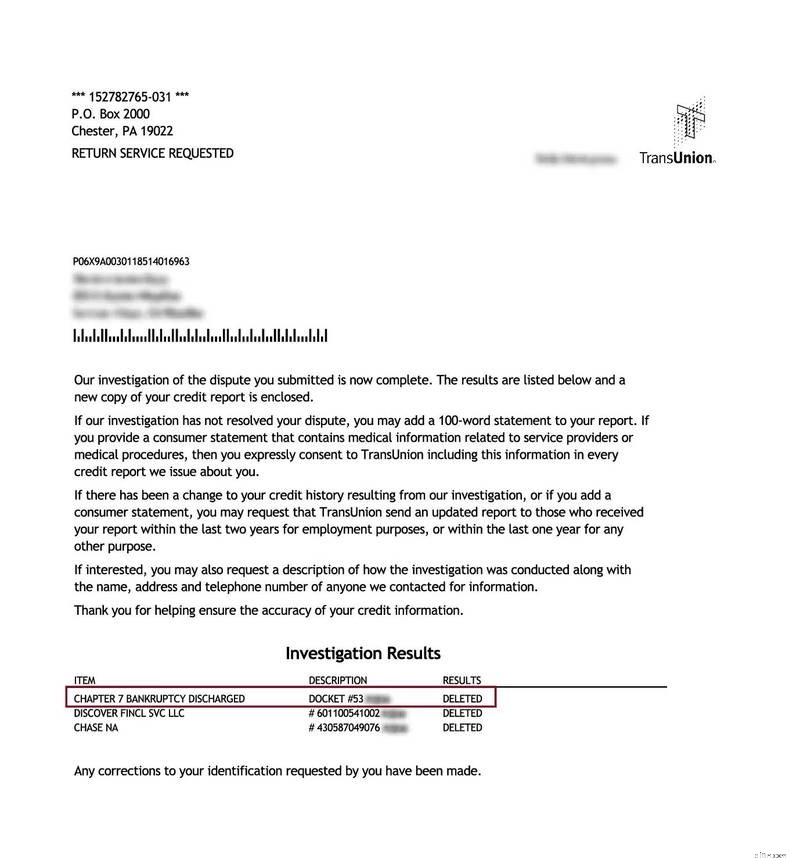

Capitolo 7 Fallimenti rimosso

Queste immagini provengono da rapporti di credito reali dopo una controversia andata a buon fine. I risultati non sono garantiti e possono variare.

Incontra l'autore

Lauren è una scrittrice di finanza personale con oltre un decennio di esperienza nell'aiutare i lettori a prendere decisioni informate sul denaro. Ha conseguito una laurea in giapponese presso la Georgetown University.

-

Lancio dell'integrazione Zapier

Petersfield, Hampshire 15 gennaio 2019 Really Simple Systems CRM lancia lintegrazione con Zapier Il principale fornitore di CRM per piccole imprese, Really Simple Systems, ha annunciato oggi il ril

-

Criptovalute:il mining fa la differenza

NUOVA DELHI:il mining è diventato sinonimo di criptovalute ed è un processo critico. Eppure ci sono più attori nel mercato delle criptovalute che lavorano su modelli Proof of Stake (PoS) o modelli der

Articoli in Evidenza

- 5 pietre miliari del denaro da raggiungere entro i 40 anni

- I risparmiatori vogliono commissioni bancarie basse, ma la maggior parte di loro paga in eccesso

- Come funzionano i punti premio delle carte di credito e quali sono le carte migliori

- 7 consigli per la sicurezza bancaria online che dovresti conoscere a memoria

- Requisiti della carta Citi AAdvantage:punteggio di credito necessario e guida alla carta

- Come ottenere il rimborso delle commissioni di scoperto (non è così difficile come pensi)

- Che cos'è una carta prepagata e in che cosa differisce da una carta di debito o da una carta di credito?

- Huntington Bank Review 2026:conti, tariffe e servizi

- 2 motivi per cui sto aumentando il mio fondo di emergenza nel 2021

- Ecco i 10 migliori acquisti che gli uomini nascondono dai loro partner

-

Una guida all'ammortamento per le piccole imprese (2022)

Una guida all'ammortamento per le piccole imprese (2022) Lammortamento è lallocazione del costo di un cespite in un determinato periodo di tempo. Ma in che modo lammortamento influisce sulla tua attività? Continua a leggere mentre spieghiamo le basi dellamm...

-

![Prestiti auto per cattivo credito e nessun credito:ottieni l approvazione | [Nome della tua azienda]](https://www.etffin.com/article/uploadfiles/202605/2026051222375430.png) Prestiti auto per cattivo credito e nessun credito:ottieni l'approvazione | [Nome della tua azienda]

Prestiti auto per cattivo credito e nessun credito:ottieni l'approvazione | [Nome della tua azienda] Come possiamo aiutarti con il finanziamento automatico Cattivo credito Se il tuo punteggio di credito è inferiore a 670, può essere difficile ottenere un prestito auto tramite un prestatore tradizi...