Spiegazione di Stoozing

sto stordito si riferisce all'atto di prendere in prestito denaro allo zero per cento, di solito su carta di credito, e poi metterlo in un conto bancario ad alto interesse come un modo per realizzare un profitto. Quando il periodo dello zero per cento giunge alla fine, il mutuatario, spesso noto come stoozer, rimborsa i soldi prima di essere colpito da un addebito finanziario. Per di qua, il mutuatario in realtà non ha debiti. Anziché, il denaro è sempre disponibile:viene semplicemente trattenuto in un altro conto per ottenere un profitto.

Strategia

Le società di carte di credito spesso offrono tassi zero per i nuovi conti, da sei a dodici mesi. Durante questo periodo, il denaro può essere trasferito su altri conti, oppure gli acquisti possono essere effettuati senza che il cliente debba pagare gli interessi su un saldo riportato da un mese all'altro.

Quando non vengono addebitati interessi, uno stoozer prenderà i soldi, fino al limite consentito, e trasferirlo in un conto di risparmio con un alto tasso di interesse. Questo viene effettuato utilizzando l'opzione di trasferimento del saldo. In alcuni casi, potresti anche essere in grado di ottenere un assegno dalla società della tua carta di credito. Ciò semplifica il trasferimento del denaro in un conto di risparmio.

La chiave dell'efficacia di questa strategia è semplice:lo stoozer deve restituire i soldi alla società della carta di credito prima che scada il periodo dello zero percento. Ciò garantisce che non si perdano soldi. L'importo guadagnato in interessi è quindi considerato profitto.

Più soldi puoi prendere in prestito e più a lungo puoi tenerli senza che ti vengano addebitati gli interessi, più guadagnerai alla fine.

Per diventare uno stoozer di successo, devi sempre essere alla ricerca di carte di credito aggiuntive che soddisfino i tuoi criteri. Riceverai il periodo introduttivo dello zero percento solo una volta per una carta. Dopo di che, non potrai più utilizzare la carta di credito per stordirti. Anziché, dovrai richiedere una nuova carta e poi ricominciare dall'inizio.

Gli stoozer di maggior successo sono quelli che hanno più saldi trasferiti contemporaneamente. Per di qua, puoi aggiungere più soldi possibile al tuo conto di risparmio.

È anche della massima importanza che trovi il conto di risparmio con il tasso di interesse più alto. Ciò contribuirà a garantire che i tuoi soldi lavorino il più duramente possibile durante il tempo in cui sono nel conto.

Potenziali problemi

Un problema comune tra gli stoozer è non avere la loro prossima offerta di carte di credito zero per cento. Se hai intenzione di utilizzare questa strategia a lungo termine, è importante pianificare in anticipo in modo da avere sempre soldi da investire.

Un altro potenziale problema è piuttosto grande:non ricordarsi di saldare il saldo quando scade l'offerta dello zero per cento. Se ottieni il massimo da una carta per scopi di stordimento ma non la paghi quando entra in gioco la tariffa più alta, puoi perdere tutti i tuoi profitti, e molto altro ancora.

Sebbene lo stoozing sia diventato molto popolare da quando è stato chiamato per la prima volta nel 2004, ci sono precisi pro e contro. Se hai abbastanza soldi a disposizione e un posto per guadagnare un alto interesse, hai il potenziale per guadagnare un bel ritorno. Però, c'è qualche rischio, specialmente per coloro che non comprendono appieno il concetto.

-

9 volte per assumere un avvocato immediatamente

Gli avvocati hanno una cattiva reputazione in questo paese. E mentre assumere un avvocato può certamente essere costoso, non significa che non siano un investimento utile. Per essere sicuro, la maggio

-

Come trovare denaro ricevuto dai clienti utilizzando un conto economico

Se gestisci una piccola impresa, puoi scegliere tra lutilizzo della contabilità in contanti o per competenza. Nella contabilità di cassa, registri le entrate quando vengono riscossi contanti da una ve

-

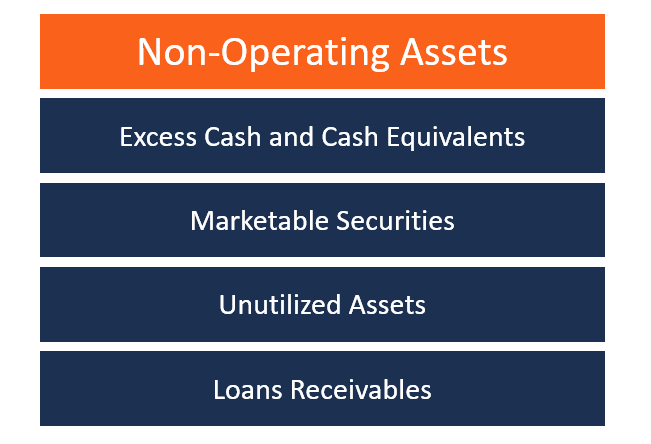

Cosa sono i beni non operativi?

I beni non operativi sono beni che non sono richiesti nelle normali operazioni di unimpresa ma che possono comunque generare reddito. Le attività sono registrate nel bilancio Stato patrimonialeIl bila

-

Quanto è accurato il karma di credito?

Questo post contiene link di affiliazione di Credit Karma. Condividiamo solo opinioni sui marchi che amiamo. Si prega di consultare le nostre informative per ulteriori informazioni. Il tuo pu

debito

- Come costruire il tuo credito

- Come pagare il debito delle vacanze:una guida passo passo

- Finanziamento del debitore in possesso

- Prestito personale o trasferimento del saldo:2 potenziali percorsi verso la libertà finanziaria

- Va bene cofirmare un prestito?

- Rifinanzia questi 4 debiti comuni prima della fine dell'anno

-

Cosa sono i controlli sui diritti d'autore?

Cosa sono i controlli sui diritti d'autore? I controlli delle royalty possono durare una vita. Gli assegni di royalty sono pagamenti al creatore o al proprietario di un prodotto in base allimporto delle vendite di un prodotto. Sono spesso asso...

-

L'importanza del denaro

L'importanza del denaro Il denaro è principalmente un mezzo di scambio. Il denaro svolge tre importanti funzioni nella società. È un mezzo di scambio, una riserva liquida di valore e uno standard di valore. Alla base di tut...

-

Guida alla finanza personale:gestisci i tuoi soldi come un capo

Guida alla finanza personale:gestisci i tuoi soldi come un capo Ero molto cattivo quando si trattava di finanza personale. Non ho nemmeno usato un conto di risparmio fino alla fine dei miei ventanni. Sicuro, Ne avevo uno, ma ho appena lasciato tutti i contanti che...

-

Che cos'è Tezos (XTZ), e dovresti comprarlo?

Che cos'è Tezos (XTZ), e dovresti comprarlo? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...