19 termini da conoscere quando si confrontano i prestiti personali

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non siano influenzate da compensi. I termini possono essere applicati alle offerte elencate in questa pagina.

Ecco i termini da conoscere prima di stipulare un prestito personale.

Ecco i termini da conoscere prima di stipulare un prestito personale. Ecco i termini da conoscere prima di stipulare un prestito personale.

Quando richiedi un prestito personale, potrebbe sembrare che i termini e le condizioni siano scritti in un'altra lingua. Per aiutarti, ecco un primer. Questi 19 termini di prestito personale aggiorneranno il tuo vocabolario e ti aiuteranno a prendere la decisione giusta.

Un'e-mail al giorno potrebbe aiutarti a salvarne migliaia

Suggerimenti e trucchi dagli esperti consegnati direttamente nella tua casella di posta che potrebbero aiutarti a risparmiare migliaia di dollari. Iscriviti ora per accedere gratuitamente al nostro Boot Camp di finanza personale.

Inviando il tuo indirizzo email, acconsenti all'invio di mance di denaro insieme a prodotti e servizi che riteniamo possano interessarti. È possibile disdire in qualsiasi momento. Si prega di leggere la nostra Informativa sulla privacy e Termini e condizioni.

1. Tasso annuo effettivo (TAEG)

Quanto paghi per prendere in prestito denaro nel corso di un anno.

Per esempio, un $1, 000 con un TAEG del 15% ti costerebbe $ 150 se non effettui alcun pagamento per un anno. Ciò include il tasso di interesse e le eventuali spese di emissione. L'APR è una migliore rappresentazione del costo del prestito rispetto al tasso di interesse.

2. Pagamento automatico

Il processo mediante il quale una terza parte, come un prestatore, ottiene l'accesso al tuo conto bancario per prelevare un pagamento mensile.

Autopay è anche conosciuto come ACH (Automatic Clearing House).

3. Cofirmatario

Un individuo affidabile che accetta di accettare la responsabilità legale per il rimborso del prestito.

Se non hai credito sufficiente, reddito, o altre qualifiche per ottenere un prestito personale in proprio, alcuni istituti di credito ti permetteranno di fare domanda con un richiedente o cofirmatario congiunto.

Per essere chiari, la maggior parte dei prestatori personali non consente i cofirmatari. Se questo è importante per te, assicurati di cercarne uno che lo faccia.

4. Rapporto di credito

Un documento che elenca i tuoi obblighi di debito e i record di pagamento.

Informazioni negative sul credito come addebiti, conti di riscossione, e le sentenze legali possono apparire anche sul tuo rapporto di credito.

Ci sono tre principali agenzie di credito che mantengono rapporti di credito per i consumatori americani:Equifax, Esperia, e TransUnion. Ognuno di questi tre può essere utilizzato per generare un rapporto di credito e un punteggio FICO®.

5. Rapporto debito/reddito (DTI)

Le tue obbligazioni mensili (mutuo/affitto, pagamento dell'auto, prestiti, ecc.) espresso come percentuale del tuo reddito ante imposte.

Per esempio, se hai $ 1, 000 in obblighi mensili e guadagna $ 5, 000 al mese prima delle tasse, hai un rapporto DTI del 20%. Insieme alla tua situazione creditizia e lavorativa, il tuo rapporto DTI è uno dei principali fattori che i prestatori utilizzano per qualificare i mutuatari.

6. Consolidamento debiti

L'atto di combinare più debiti in uno.

Per esempio, se ottieni un prestito personale e lo utilizzi per pagare quattro carte di credito, hai usato il prestito per consolidare il debito della tua carta di credito.

7. Predefinito

Il mancato adempimento dei tuoi obblighi di rimborso su un prestito.

Se sei inadempiente (smetti di effettuare pagamenti) su un prestito personale, il creditore può intraprendere un'azione legale per riscuotere il saldo residuo. Potrebbero vendere il debito a un'agenzia di riscossione o persino farti causa.

8. Punteggio FICO®

Il modello di credit scoring più utilizzato.

I punteggi vanno da 300 a 850, con punteggi più alti che sono migliori. Quando richiedi un prestito personale, il tuo punteggio FICO® è uno dei fattori principali che un prestatore utilizza per decidere se dovresti essere approvato. Determina anche il tasso di interesse e altri termini di prestito.

9. Tasso di interesse fisso

Un tasso di interesse che non cambia per tutta la durata del prestito.

Per esempio, diciamo che ottieni un prestito personale quinquennale con un tasso di interesse dell'8%. Pagherai un tasso di interesse dell'8% sul saldo dovuto per tutta la durata del prestito. Ciò contrasta con un tasso di interesse variabile, di cui parleremo di seguito.

10. Richiesta di credito duro

Un controllo del credito "ufficiale" che compare sul tuo rapporto di credito e può influenzare il tuo punteggio di credito.

È improbabile che una singola richiesta riduca il tuo punteggio di più di qualche punto. Tipicamente, un prestatore personale esegue un controllo morbido durante il processo di pre-approvazione, ma utilizzerà un'indagine difficile quando si richiede il prestito.

11. Prestito rateale

Un debito che accetti di estinguere in un certo numero di rate.

Per esempio, se ottieni un prestito personale con un periodo di rimborso di 60 mesi, il tuo obbligo termina dopo aver effettuato la sessantesima rata mensile del prestito.

12. Tasso di interesse

La quantità di denaro che un prestatore ti addebita ogni anno per il debito insoluto.

Puoi determinare il pagamento degli interessi mensili moltiplicando il saldo dovuto per il tasso di interesse e dividendo per 12. Se ti rimangono $ 750 su un prestito con un interesse del 10%, il tuo pagamento mensile sarà di $ 6,25 ($ 750 x 0,10 =$ 75 / 12 =$ 6,25).

Vale la pena notare che questo pagamento non ridurrebbe il saldo principale. Dovresti pagare più di $ 6,25 se vuoi coprire più del semplice interesse.

13. Commissione di origine

Un addebito da parte di un prestatore per compensare l'agevolazione del prestito.

Le commissioni di origine possono essere espresse come un importo specifico in dollari o una percentuale dell'importo del prestito. Alcuni prestatori personali non addebitano commissioni di emissione. Se hai un credito non ideale, è più probabile che ne paghi uno.

14. Penale di pagamento anticipato

Una commissione valutata in caso di estinzione anticipata del prestito.

Questi sono rari nel settore dei prestiti personali. Ma esistono, quindi sii consapevole di loro.

15. Rifinanziamento

Ottenere nuovo debito per sostituire il vecchio debito.

Si parla di consolidamento e rifinanziamento in modo intercambiabile, ma in realtà sono diversi. Puoi rifinanziare più debiti o solo uno. Per esempio, se hai una carta di credito con TAEG 18% e utilizzi un prestito personale con TAEG 10% per ripagarlo, hai rifinanziato il debito.

16. Debito rotativo

Debito che non ha una data di rimborso fissa.

Le carte di credito sono una forma di debito rotativo. Non esiste una data di rimborso fissa per una carta di credito:è una linea di credito a tempo indeterminato che esiste fino a quando tu o l'emittente della carta di credito decidete di interromperla.

17. Richiesta di credito agevolata

Un controllo del credito che non influisce sul tuo punteggio di credito.

Pensalo come una "sbirciatina" da parte di un prestatore per vedere se soddisfi le sue qualifiche. Con i prestiti personali, un soft credit check viene generalmente utilizzato durante il processo di pre-approvazione quando i mutuatari controllano le loro offerte sui tassi di interesse.

18. Prestito chirografario

Un prestito che non è garantito da un bene specifico (noto come "garanzia").

I prestiti personali e la maggior parte delle carte di credito sono forme di prestito non garantite. In contrasto, un mutuo è un prestito garantito perché è garantito dal valore della tua casa.

19. Tasso di interesse variabile

Un tasso di interesse che si adegua periodicamente (di solito annualmente) in base a un indice di riferimento.

Questo è anche noto come tasso regolabile. Vedrai spesso prestiti personali che utilizzano il prime rate come punto di riferimento. Per esempio, se il tuo tasso di interesse è prime + 4%, e l'aliquota primaria è del 5% quando si verifica l'adeguamento, il tasso di interesse del tuo prestito passerà al 9%.

Sapere cosa ti stai cacciando con i prestiti personali

Imparando questi termini prima di iniziare il processo di richiesta di prestito personale, sarai più preparato a capire cosa stai leggendo. E questo ti aiuta a prendere decisioni finanziarie più intelligenti.

Come ogni argomento di finanza personale, più sei istruito nel processo, meglio starai.

I migliori prestiti personali di The Ascent per il 2021

Il team di Ascent ha vagliato il mercato per offrirti una rosa dei migliori fornitori di prestiti personali. Sia che tu stia cercando di estinguere il debito più velocemente tagliando il tasso di interesse o che abbia bisogno di soldi extra per affrontare un grosso acquisto, queste scelte migliori della categoria possono aiutarti a raggiungere i tuoi obiettivi finanziari. Clicca qui per ottenere la carrellata completa sulle migliori scelte di The Ascent.

-

Idee per la cena:cucinare in stile "flexipe" per risparmiare denaro

Cucino da anni. Sebbene, se chiedi a mio marito, Ho rovinato le uova fritte per lo stesso tempo. (Il suo segreto:friggerli a fuoco basso per evitare di cuocere luovo troppo in fretta.) Quindi non sono

-

Il modo migliore per acquistare monete d'oro

Monete doro. Le monete e i lingotti doro sono perennemente preferiti dagli investitori in cerca di profitto o di copertura in periodi di inflazione o di incertezza economica. Lacquisto di monete doro

-

Cos'è Ethereum e come funziona?

Ethereum è un tipo di valuta digitale o criptovaluta, un mezzo di scambio che esiste esclusivamente online. Ethereum è tra le criptovalute più popolari, e al secondo posto per dimensione totale (ad ag

-

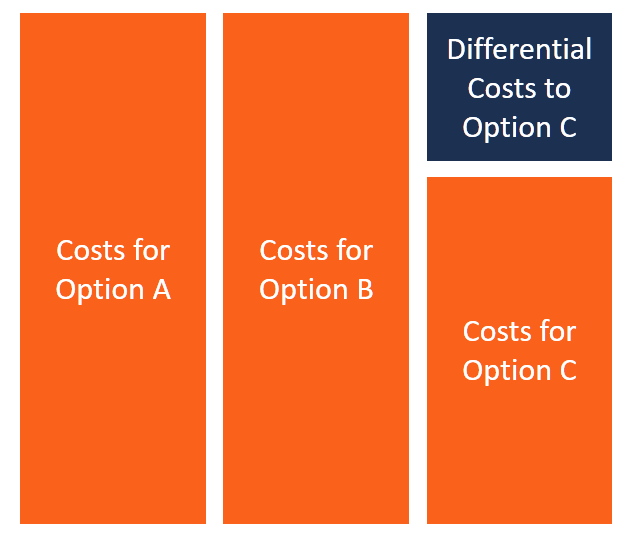

Cos'è il costo differenziale?

Il costo differenziale si riferisce alla differenza tra il costo di due decisioni alternative. Il costo si verifica quando unazienda deve affrontare diverse opzioni simili, e una scelta deve essere fa

debito

- 3 suggerimenti per l'approvazione del prestito personale militare

- Tipi di prestiti

- 16 piccoli passi che puoi fare ora per migliorare le tue finanze

- La guida per i neolaureati alla gestione del debito

- Vale la pena finire il college più velocemente se sei ulteriormente indebitato?

- Prestiti per Flipping House:6 modi per finanziare un Flip

-

I prestiti di consolidamento del debito possono aiutare a costruire credito,

I prestiti di consolidamento del debito possono aiutare a costruire credito, Lo studio TransUnion trova Se hai debiti sulla carta di credito, potresti essere in grado di ripagarlo e aumentare il tuo credito con laiuto di un prestito di consolidamento del debito. Questo ...

-

Stai risparmiando troppi soldi?

Stai risparmiando troppi soldi? Circa sei mesi prima che il mio dentista morisse in un incidente in moto, mi ha dato alcuni dei migliori consigli che abbia mai ricevuto. Vado dallo stesso dentista per tutta la vita, quindi ci cono...

-

Come giocare ad Amazon Stock durante il Prime Day Rush

Come giocare ad Amazon Stock durante il Prime Day Rush Dopo mesi di ritardo indotto dal coronavirus, Amazon.com Inc (NASDAQ:AMZN) Prime Day - due giorni S, davvero - è finalmente arrivato. Mentre parliamo, il colosso online da $ 1,7 trilioni sta lanci...

-

2 grandi differenze tra prestiti personali e prestiti personali

2 grandi differenze tra prestiti personali e prestiti personali Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...