Che cos'è un premio guadagnato?

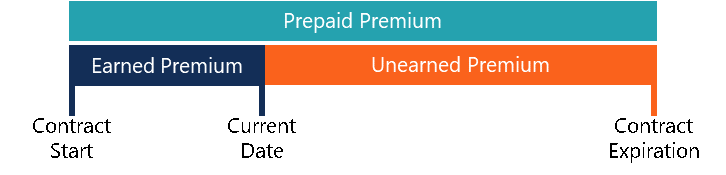

Un premio guadagnato rappresenta i premi guadagnati sulla parte di un contratto di assicurazione che è scaduto. I premi associati alla parte attiva di un contratto assicurativo sono considerati non guadagnati, in qualità di compagnia di assicurazioniAssicuratori sulla vita e sulla saluteGli assicuratori sulla vita e sulla salute (L&H) sono società che forniscono copertura sul rischio di perdita della vita e spese mediche sostenute a causa di malattia o infortunio. Il cliente - l'acquirente della polizza assicurativa - paga un premio assicurativo per la copertura. sta ancora assumendo un rischio per generare i premi.

Riepilogo

- Un premio guadagnato rappresenta i premi guadagnati sulla parte di un contratto di assicurazione scaduto.

- Ci sono due metodi che le compagnie di assicurazione utilizzano per segnalare i loro premi guadagnati:il metodo contabile e il metodo dell'esposizione.

- I metodi effettivi per la registrazione dei premi possono essere molto più complessi.

Capire il premio guadagnato

Quando una compagnia di assicurazioni stipula un contratto di assicurazione, si assumono il rischio finanziario Modellazione del rischio finanziario La modellazione del rischio finanziario è il processo di determinazione della quantità di rischio presente in una particolare attività, investimento, o serie di flussi di cassa. Impara l'analisi del rischio durante il periodo di quel contratto. Per esempio, se acquisti un'assicurazione sulla tua auto e la tua auto viene urtata e danneggiata, l'assicuratore dovrebbe pagare una certa somma di denaro per il pagamento di tale danno.

Per questa ragione, le compagnie di assicurazione considerano i premi su un contratto di assicurazione non guadagnati fino alla scadenza del contratto. Una volta scaduto il contratto, la compagnia di assicurazione non si assume più alcun rischio finanziario, e il premio si considera guadagnato.

Il diagramma sopra può aiutare a capire come funzionano i premi guadagnati. Mentre l'assicuratore potrebbe aver riscosso un premio prepagato alla data di inizio del contratto, il premio guadagnato è solo l'importo proporzionale di quel premio fino alla data corrente.

Premi non guadagnati

I premi non acquisiti sono i premi che sono stati riscossi dalla compagnia di assicurazione, qualora la parte sottostante del contratto di assicurazione non sia scaduta. In caso di risoluzione anticipata del contratto, i premi sarebbero stati restituiti al contraente.

Per esempio, supponiamo che un cliente abbia acquistato una polizza assicurativa auto di un anno e abbia pagato in anticipo per sei mesi di premi a $ 100 al mese. Però, dopo un mese, l'auto è coinvolta in un incidente, obbligando l'assicuratore a rimborsare il contraente. L'assicuratore guadagna $ 100 come premi guadagnati e restituisce $ 500 all'assicurato come premi non guadagnati.

Metodi per calcolare il premio guadagnato

Ci sono due metodi principali per calcolare il premio guadagnato:

1. Metodo contabile

Il metodo di contabilizzazione prende il numero di giorni dall'inizio di un contratto assicurativo e moltiplica la cifra per il premio guadagnato ogni giorno. È il metodo più comune per calcolare il premio guadagnato e riflette accuratamente gli importi che le compagnie assicurative hanno effettuato su contratti specifici.

2. Metodo di esposizione

Il metodo dell'esposizione è molto più complesso e basato sui dati rispetto al metodo contabile. Utilizza dati storici per stimare il valore dei contratti assicurativi. Esamina il rischio di vincita e l'incasso stimato dei premi.

Esempio di utilizzo del metodo contabile

Supponiamo che un assicuratore scriva un contratto di assicurazione auto di un anno con un premio di $ 100 al mese. L'assicurato paga in anticipo per sei mesi di premi. Dopo tre mesi, quale sarebbe il premio guadagnato secondo il metodo contabile e il metodo dell'esposizione?

Utilizzando il metodo contabile, devi semplicemente moltiplicare il premio mensile per il numero di mesi trascorsi. Perciò, il premio guadagnato sarebbe di $ 300 (3 mesi x $ 100/mese). L'importo residuo dei premi prepagati verrebbe restituito al contraente e sarebbe considerato premi non guadagnati ($ 300).

Esempio di utilizzo del metodo di esposizione

Utilizzando il metodo di esposizione, il cliente dovrebbe esaminare i livelli di rischio storici. Se l'azienda decide che la possibilità di vincita del contratto è del 5% con una vincita di $ 1, 000, il livello di rischio dovrebbe essere preso in considerazione nel calcolo del premio guadagnato osservando la parte non guadagnata.

$ 1, 000 x 5% =$ 50 e $ 100 x 95% =$ 95; $ 45 (la differenza tra il valore atteso del premio guadagnato e il valore atteso dei pagamenti) sarebbe il valore mensile atteso dell'assicuratore del profitto dalla polizza assicurativa.

altre considerazioni

Sebbene gli esempi precedenti di calcolo dei premi guadagnati possano aiutare i consumatori a comprenderli, sono semplificazioni dei modelli utilizzati dagli assicuratori. Le compagnie assicurative continuano a diventare più accurate e basate sui dati nel modo in cui strutturano le polizze.

Inoltre, i contratti assicurativi contengono clausole che possono invalidarli e incidere sui premi maturati. Per esempio, se un cliente ha stipulato una polizza assicurativa sulla vita e non ha specificato una condizione medica grave, il contratto sarebbe nullo. Perciò, l'assicuratore manterrebbe i premi non guadagnati come premi guadagnati.

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Broker di assicurazioni commercialiBroker di assicurazioni commercialiUn broker di assicurazioni commerciali è un individuo incaricato di agire da intermediario tra fornitori di assicurazioni e clienti.

- HMO vs PPOHMO vs PPO:qual è il migliore? Ottenere la migliore assistenza sanitaria spesso richiede di scegliere tra un HMO o un PPO. Devi essere in grado di prendere una decisione informata su quale piano funzionerà meglio.

- Assicuratori contro i danni e contro i danniAssicuratori contro i danni e contro i danni Gli assicuratori contro i danni e i danni sono società che forniscono copertura sui beni (ad es. Casa, macchina, ecc.) e anche l'assicurazione di responsabilità civile per infortuni, lesioni, e danni ad altre persone o ai loro effetti personali.

- Assicurazione sulla vita variabileAssicurazione sulla vita variabile L'assicurazione sulla vita variabile è una forma di assicurazione sulla vita che combina le caratteristiche dell'assicurazione sulla vita e dell'investimento. Caratteristiche:polizze prestiti

-

Che cos'è il trading quantitativo?

Il trading quantitativo è un tipo di trading che utilizza lanalisi quantitativaAnalisi quantitativaLanalisi quantitativa è il processo di raccolta e valutazione di dati misurabili e verificabili per c

-

La tecnologia blockchain può aiutare le persone povere in tutto il mondo?

Le grandi aziende di Wall Street stanno utilizzando una tecnologia complicata chiamata blockchain per aumentare ulteriormente la velocità già fulminea della finanza internazionale. Ma non sono solo gl

-

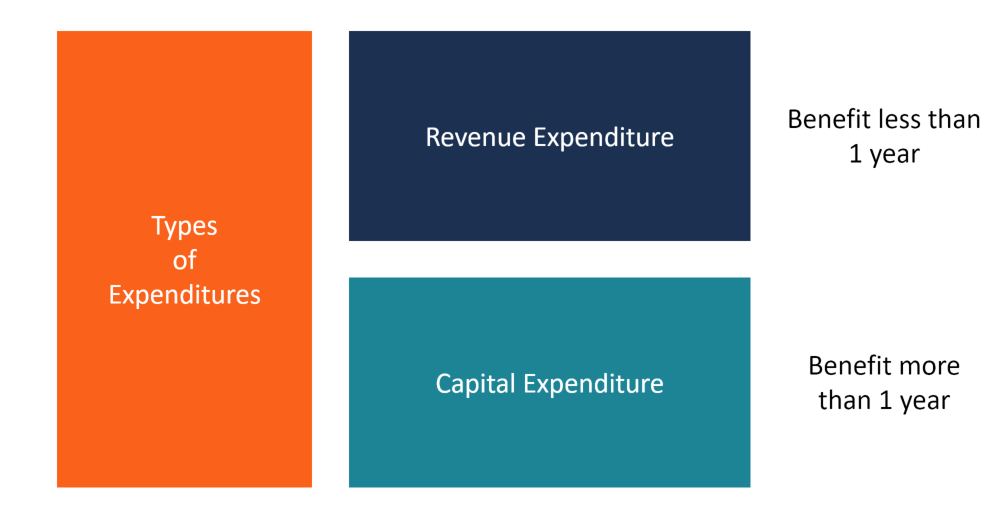

Che cos'è una spesa?

Una spesa rappresenta un pagamento con contanti o credito per lacquisto di beni o servizi. Una spesa viene registrata in un unico momento (il momento dellacquisto), rispetto a una spesa Ratei passivi

-

I legislatori cambiano marcia e spingono per un solo anno in più di tasse sui figli maggiori

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

finanza

- Promozioni Wells Fargo

- Wells Fargo pagherà l'accordo per lo scandalo dei conti falsi

- Side Hustle 101:cosa devi sapere sul noleggio della tua auto

- Che cos'è una società finanziaria non bancaria (NBFC)?

- Tutto quello che devi sapere sull'IPO di Coinbase

- Il tempo è denaro:come la frugalità compra la libertà — domani E oggi

-

Che cos'è un dividendo per interessi esenti?

Che cos'è un dividendo per interessi esenti? Il dividendo per interessi esenti si riferisce a qualsiasi dividendo o parte di esso che una società di investimento regolamentata paga che non è soggetto a imposta. È designato come tale in una comun...

-

Il modo migliore per uscire dal debito per sempre

Il modo migliore per uscire dal debito per sempre Per quanto odiamo tutti i debiti, la maggior parte delle persone deve ammettere di avere un debito o di averlo avuto in un determinato momento. Carte di credito, prestiti studenteschi, note dellauto, ...

-

Punta in alto e fai tutto ciò che è sotto il tuo controllo per diventare la tua parte migliore

Punta in alto e fai tutto ciò che è sotto il tuo controllo per diventare la tua parte migliore Il mondo è pieno di paradossi. Uno dei più grandi è il compromesso tra avere aspettative alte e basse. È un prerequisito per diventare il meglio di te stesso. Da un lato, dobbiamo aspettarci di vinc...

-

Dovresti gestire i tuoi investimenti?

Dovresti gestire i tuoi investimenti? Hai mai pensato di uscire dai fondi comuni di investimento o dai fondi negoziati in borsa (ETF) per gestire i tuoi investimenti? Ciò significherebbe scegliere le proprie azioni, creare le proprie allo...