Come evitare l'inflazione dello stile di vita:9 modi chiave

Gestire le tue finanze personali è un compito importante. Però, l'inflazione dello stile di vita può rendere più difficile mantenere le tue finanze in carreggiata.

Per fortuna, ci sono modi per lavorare contro lo stile di vita strisciante attraverso il processo decisionale intenzionale.

Scopriamo di più su cos'è l'inflazione dello stile di vita e come puoi evitarla.

Cos'è l'inflazione dello stile di vita alias lo stile di vita creep?

L'inflazione dello stile di vita si verifica quando permetti alla tua spesa di aumentare gradualmente nel tempo mentre desideri uno stile di vita più lussuoso. Di solito accade quando il tuo reddito aumenta nel tempo e aumenti la tua spesa per tenere il passo con quell'aumento del reddito. Con quello, il tuo reddito sta crescendo ma l'importo che puoi risparmiare non aumenta mai in modo sostanziale.

Sfortunatamente, l'inflazione dello stile di vita può facilmente raggiungerti di soppiatto se lo permetti. Potrebbe iniziare con un semplice aggiornamento dello stile di vita come la comodità di un pasto da asporto o il lusso di un'auto nuova di zecca. Ma potrebbe rapidamente trasformarsi in uno stile di vita costoso che a malapena puoi permetterti.

A lungo termine, il creep dello stile di vita porta a risparmi stagnanti e difficoltà a raggiungere grandi obiettivi finanziari. Potresti avere difficoltà a risparmiare per ciò che conta veramente per te mentre ti godi la comodità di cose che non ti rendono veramente felice.

Per esempio, potresti non avere i risparmi per finanziare i tuoi sogni perché il tuo budget è saturo di elementi di cui non hai necessariamente bisogno.

La maggior parte di noi cadrà nella trappola dell'inflazione dello stile di vita senza un attento processo decisionale che circonda la nostra spesa. È naturale desiderare comodità e comodità. Ma non lasciare che vada a scapito dei tuoi obiettivi a lungo termine.

Come evitare l'inflazione dello stile di vita

Ora che hai una migliore idea di cosa sia lo stile di vita creep, parliamo di come puoi evitarlo.

1. Sii consapevole delle tue scelte di spesa

Il primo passo è capire che l'inflazione dello stile di vita è una minaccia reale. Sfortunatamente, è molto facile che l'inflazione dello stile di vita ti raggiunga di soppiatto perché spesso inizia con piccole scelte. Col tempo, piccole scelte di spesa possono portare a uno stile di vita molto costoso.

Quando prendi decisioni relative al tuo budget, considerare la minaccia dell'inflazione dello stile di vita. Quando stai pensando di aggiungere una nuova spesa alla tua vita, pensare alle ragioni dietro la spesa.

È un elemento essenziale? O contribuirà allo stile di vita strisciante senza aggiungere una quantità significativa di felicità alla tua vita?

2. Fai i conti con il tuo rilancio

Quando ottieni un aumento di qualsiasi dimensione, è probabile che il tuo primo istinto festeggi con una pazzia. Dopotutto, te lo sei guadagnato!

Prima di decidere di aggiornare il tuo stile di vita, dai un'occhiata più da vicino al tuo rilancio. A volte un modesto aumento potrebbe non dare una spinta drammatica al denaro che hai a disposizione da spendere.

Prenditi un minuto per calcolare l'aumento della tua paga da portare a casa con l'aumento. Alcuni calcoli rapidi riveleranno esattamente con quanto reddito extra lavorerai.

3. Concedetevi - entro limiti ragionevoli

Tutti meritano un regalo ogni tanto! Ma non esagerare.

Anche se le prelibatezze a breve termine possono essere divertenti, non lasciare che facciano deragliare i tuoi obiettivi a lungo termine. Per esempio, una giornata alla spa di tanto in tanto potrebbe essere una pazzia divertente. Ma un appuntamento regolare alla spa potrebbe ridurre troppo il budget.

4. Metti da parte una percentuale del tuo reddito per fare una pazzia

Dovresti assolutamente spendere abbastanza per ciò che conta davvero per te. Però, considera la realtà del tuo budget prima di esagerare con la tua pazzia.

Se ottieni un aumento, decidi quanto sei disposto a spendere per il “divertimento”. Mentre pensi alla tua maggiore spesa per lo stile di vita, prenditi del tempo per determinare come vuoi usare questi nuovi soldi per raggiungere i tuoi obiettivi finanziari a lungo termine. Trova un equilibrio tra i due che funziona per il tuo stile di vita e i tuoi obiettivi finanziari.

5. Aggiungi gradualmente grandi cambiamenti al tuo budget

Quando finalmente avrai un aumento, può essere allettante aggiornare più aree della tua vita contemporaneamente. Questo è particolarmente vero se aspetti questo aumento da un po'.

Ma è una buona idea evitare di buttarsi in diverse nuove spese di stile di vita contemporaneamente. Anziché, aggiungi nuove spese una alla volta per testare le cose.

Se qualcosa migliora veramente la tua felicità o la qualità della vita, allora continua così. Se trovi che una nuova spesa non eleva la tua felicità, poi taglialo.

6. Trova amici con gli stessi obiettivi

Gli scienziati sociali hanno trovato un collegamento che collega i nostri amici più cari alla nostra personalità e al nostro processo decisionale. Ciò significa che stare al passo con i Jones è un vero fenomeno! Puoi essere facilmente tentato di spendere troppo se tutti i tuoi amici lo sono.

Il modo migliore per combattere questo è trovare amici che non ti facciano sentire come se dovessi spendere di più solo per tenere il passo. Certo, non dovresti escludere le persone a cui tieni per le loro abitudini di spesa.

Ma considera di avere una conversazione franca sui tuoi obiettivi finanziari e sul motivo per cui non ti vedranno allungare il budget per "tenere il passo".

È assolutamente possibile godersi la compagnia degli amici senza sforare il budget. Alcune idee divertenti includono fare una passeggiata, andando in un museo gratuito, o organizzare una cena.

7. Imposta il risparmio automatico

Il modo più semplice per salvare è automatizzarlo. Con quello, non dovrai prendere la decisione di risparmiare regolarmente. Anziché, devi solo prendere la decisione di salvare una volta e la potenza dell'automazione si prenderà cura del resto.

Una volta calcolato l'importo da portare a casa del tuo aumento, considera i tuoi obiettivi di risparmio. Se vuoi fare progressi facilmente, quindi trasferire i risparmi previsti direttamente su un conto separato. Quindi puoi spendere l'extra che è rimasto nel tuo conto corrente senza dover considerare i tuoi obiettivi di risparmio.

Saprai che i risparmi sono stati curati. Con quella pace della mente, potrai goderti le tue spese extra senza preoccupazioni.

Aiutare, ecco un semplice calcolatore di aumento di stipendio.

8. Non contrarre debiti

Se ti ritrovi a contrarre debiti per permetterti un nuovo lusso, allora probabilmente hai esagerato con le tue spese. Anche se potresti essere in grado di permetterti i pagamenti mensili, ciò non significa che puoi davvero permetterti qualcosa. Consideralo attentamente prima di contrarre nuovi debiti.

Non vuoi intrappolarti in un ciclo da stipendio a stipendio a causa di nuovi debiti. Infatti, potresti voler mettere il tuo reddito extra per estinguere vecchi debiti!

9. Stabilisci un budget

Un budget può aiutarti a monitorare le tue spese e aiutarti a rimanere in pista. Se vuoi evitare l'inflazione dello stile di vita, l'attuazione di un budget è l'opzione più efficace.

Monitorando le tue spese e rispettando un budget, è meno probabile che la tua spesa vada fuori strada.

Approfitta delle nostre numerose risorse di budget quando impari per la prima volta come creare un budget che funzioni per te. Non tutte le strategie di budget funzioneranno per te, quindi esplora le tue opzioni prima di iniziare.

La linea di fondo

L'inflazione dello stile di vita può facilmente far deragliare i tuoi obiettivi a lungo termine. La trappola della gratificazione a breve termine sotto forma di convenienza di lusso può ritardare i tuoi piani per uscire dai debiti, risparmiare per un acconto, o andare in pensione.

Quando aggiungi nuovi lussi alla tua vita, soppesare i benefici rispetto ai tuoi obiettivi a lungo termine. Nella maggior parte dei casi, sceglierai di rinunciare alla comodità di un nuovo aggiornamento dello stile di vita a favore della tua stabilità finanziaria a lungo termine.

-

Il 65% dei consumatori pensa che l'economia sia sulla strada sbagliata. Hanno ragione?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

4 fattori da considerare quando si sceglie un conto risparmio ad alto rendimento

I conti di risparmio ad alto rendimento si trovano presso banche e cooperative di credito sia online che fisiche. I conti ad alto rendimento offrono APY migliori rispetto ai conti di risparmio standar

-

Cosa c'è sulle tue pareti? Decorazione impeccabile a buon mercato

Trasformare una casa in una casa richiede lavoro e amore. Le persone di tutto il mondo stanno sentendo il pizzico delleconomia in ritardo. Solo perché non puoi sborsare per costosi, pezzi originali,

-

80,

000 dipendenti Kaiser potrebbero scioperare a ottobre:cosa potrebbe significare per la tua salute Ben 80, 000 lavoratori della Kaiser Permanente concentrati in California potrebbero scioperare all

finanza

- Il modo migliore per spiegare un divario di lavoro sul tuo curriculum

- Idee per il diciottesimo compleanno con un budget limitato!

- Trasferirsi in una nuova casa? 10 consigli per preparare i tuoi figli a un trasloco + stampabili

- Che cos'è una classe di azioni?

- 22 risorse gratuite per l'apprendimento a casa per i bambini

- Che cos'è una società a responsabilità limitata?

-

Come calcolare il saldo del conto corrente

Come calcolare il saldo del conto corrente Registra immediatamente tutte le tue transazioni per rimanere aggiornato sul tuo account. Con la facilità di accesso che abbiamo ai nostri conti bancari e carte di credito, è facile perdere il conto ...

-

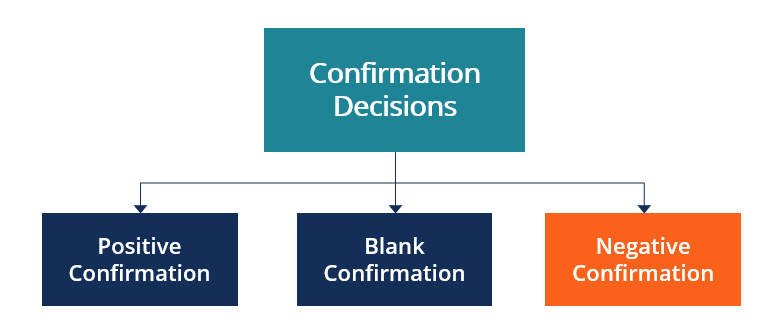

Che cos'è la conferma negativa?

Che cos'è la conferma negativa? La conferma negativa è una pratica comune del settore per i revisori dei conti di raccogliere elementi probativi in una revisione Le prove in una revisione sono informazioni raccolte e richieste nel...

-

Come controllare i prezzi delle azioni?

Come controllare i prezzi delle azioni? Monitorare i prezzi di borsa. Quando hai un interesse acquisito nel mercato azionario, è imperativo tenere docchio i prezzi delle azioni. Facendo così, puoi monitorare landamento del tuo magazzino, e...

-

Che cos'è l'ammortamento accelerato?

Che cos'è l'ammortamento accelerato? Lammortamento accelerato è un metodo di ammortamentoMetodi di ammortamento I tipi più comuni di metodi di ammortamento includono doppio saldo in calo, unità di produzione, e somma delle cifre degli an...