Rapporto sullo stato del credito e del debito di Credit Karma:3° trimestre 2020

Il debito complessivo complessivo è aumentato del 9% nel terzo trimestre del 2020 rispetto allo stesso periodo del 2019 tra i membri di Credit Karma, ma il debito medio delle carte di credito è diminuito di quasi il 4% anno su anno.

Questi sono alcuni dei principali risultati dell'ultimo rapporto trimestrale sullo stato del credito e del debito di Credit Karma, un'analisi del debito aggregato di Credit Karma e dei dati sul credito che tiene traccia dello stato del credito e del debito in tutto il paese. (Scopri di più sulla nostra metodologia.)

Per questa ultima edizione del rapporto, abbiamo esaminato i dati da luglio a settembre 2020 e li abbiamo confrontati con lo stesso periodo del 2019 per determinare le variazioni anno su anno relative al debito complessivo e alla domanda di credito.

Continua a leggere per saperne di più, inclusi dati e analisi per generazione e geografia.

Istantanea delle statistiche del karma di credito

Riflettori sul debito

- Carta di credito

- Auto

- Mutuo

- Prestito studente

Andamento della domanda di credito

Suggerimenti per migliorare la salute del credito

Istantanea delle statistiche del karma di credito

Tra i membri Credit Karma...

Globale

Il debito totale medio è aumentato del 9% su base annua, andando da $ 69, 936 in media nel terzo trimestre del 2019 a $75, 898 nello stesso periodo nel 2020.

Il debito della carta di credito era in media di $ 5, 734 nel terzo trimestre del 2020, in calo di quasi il 4% da $ 5, 963 nello stesso periodo di un anno fa.

Nel terzo trimestre del 2020 si registrano in media un minor numero di scaduti rispetto al terzo trimestre del 2019.

Nel terzo trimestre del 2020 si è registrato in media lo stesso numero di indagini rispetto al terzo trimestre del 2019.

generazioni

Nel terzo trimestre del 2020, La Generazione Z aveva il minor debito con la carta di credito con una media di $ 1, 588, e i baby boomer hanno avuto di più, con una media di $ 8, 061.

La generazione X ha avuto il debito medio più alto per prestiti auto ($ 23, 622) nel terzo trimestre di quest'anno, insieme alla maggior parte del debito del prestito studentesco ($ 49, 428).

I membri della Generazione Z e della generazione più numerosa hanno in media lo stesso numero di conti scaduti (un conto) nel terzo trimestre del 2020 rispetto al terzo trimestre del 2019. Ma i Millennial, generazione X, boomer, e la generazione Silent hanno mediamente fatto progressi sui crediti scaduti dal terzo trimestre del 2019, passando da due scaduti in media a uno nel terzo trimestre del 2020.

Geografia

Gli Stati che hanno registrato il più alto aumento del debito totale medio nel terzo trimestre rispetto allo stesso periodo di un anno fa sono stati Alaska e Utah (+9%). Gli aumenti più bassi sono stati il Connecticut, Rhode Island, New York e New Jersey (+2%).

Alcune città hanno visto grandi cambiamenti nel debito delle carte di credito:a Detroit, il debito totale medio delle carte di credito è aumentato del 59% nel terzo trimestre del 2020 rispetto allo stesso periodo del 2019. A Tucson, Arizona, il debito totale della carta di credito è stato inferiore del 40% nel terzo trimestre del 2020 rispetto allo stesso periodo del 2019.

Nove stati hanno compiuto progressi nella riduzione dei conti aperti medi nelle collezioni:Alabama, Delaware, Idaho, Nevada, New York, Carolina del Nord, Oklahoma, Rhode Island e Wisconsin. Nel frattempo, il numero medio di conti aperti nelle collezioni è aumentato nel Maine.

Riflettori sul debito

Nel terzo trimestre del 2020, il debito totale medio complessivo tra i membri di Credit Karma era di $ 75, 898. Si tratta di un aumento del 9% rispetto allo stesso periodo del 2019, quando il debito totale medio era di $ 69, 936.

Il grafico seguente mostra l'aumento percentuale del debito totale medio totale dei membri per stato nell'ultimo anno. Gli Stati con i maggiori aumenti del debito, guidati da Alaska e Utah (entrambi del 9%), sono quelli più oscuri.

Gli Stati con il minor aumento del debito includevano New York, New Jersey, Rhode Island e Connecticut (tutti al 2%).

Debito della carta di credito

Il debito totale medio delle carte di credito tra i membri di Credit Karma è diminuito di quasi il 4% su base annua nel terzo trimestre del 2020.

3° trimestre 2019

Q3 2020

Debito medio della carta di credito

$ 5, 963

$ 5, 734

- I membri di Credit Karma in alcune città hanno fatto passi da gigante nel ridurre il loro debito medio della carta di credito, mentre i membri in altre città hanno aumentato il loro debito sulla carta di credito, i nostri dati hanno mostrato.

- I membri della Generazione Z di Credit Karma avevano il minor debito sulla carta di credito tra tutte le generazioni nel terzo trimestre del 2020. I baby boomer hanno avuto di più, con la Gen X non molto indietro.

- I millennial hanno ridotto il debito totale medio della carta di credito più di altre generazioni nel terzo trimestre del 2020 rispetto allo stesso periodo dell'anno prima, vedendo una riduzione del debito totale medio delle carte di credito di poco più del 5%.

Debito medio della carta di credito per generazione, Q3 2020

Generazione

Debito medio della carta di credito

Gen Z

$ 1, 588

Del Millennio

$ 4, 584

Generazione X

$ 7, 365

Baby boomer

$8, 061

Silenzioso

$ 7, 308

Più grande

$ 5, 498

Sulla base dei membri Credit Karma con debito della carta di credito nel terzo trimestre del 2020.

Debito prestito auto

Il debito totale medio dei prestiti auto è aumentato di quasi il 4% tra i membri di Credit Karma nel terzo trimestre del 2020 rispetto al terzo trimestre del 2019.

3° trimestre 2019

Q3 2020

Debito medio del prestito auto

$ 18, 716

$ 19, 400

- Il debito del prestito auto è più alto per quelli con punteggi di credito equi, ma non eccezionali. La nostra analisi ha rilevato che i membri Credit Karma con punteggi di credito medi VantageScore 3.0® da 660 a 719, che sono considerati all'interno della fiera alla fascia bassa delle buone gamme, portava il debito medio più alto del prestito auto a $ 23, 008 nel terzo trimestre del 2020.

- La Generazione Z ha visto il più grande aumento del debito dei prestiti auto, ma la Gen X paga di più. I membri della Generazione Z hanno visto il loro debito totale medio del prestito auto aumentare di più di qualsiasi generazione, in crescita di quasi il 7% nel terzo trimestre del 2020 rispetto al periodo di un anno fa. Però, I membri della Generazione X avevano il debito medio più alto per prestiti auto a $ 23, 622.

Debito ipotecario

Il debito ipotecario medio tra i membri di Credit Karma è stato superiore di oltre il 7% nel terzo trimestre del 2020 rispetto allo stesso periodo di un anno fa.

3° trimestre 2019

Q3 2020

Debito ipotecario medio

$ 179, 073

$ 191, 890

- I membri di Credit Karma alle Hawaii hanno avuto il saldo ipotecario medio più alto nel terzo trimestre del 2020 a $ 384, 520. La California era molto indietro e ospita la città con il saldo ipotecario medio aperto più alto, San Francisco, a $ 636, 864. La città con il saldo ipotecario aperto medio più basso era New Orleans, a $ 106, 868.

Per uno sguardo alle città con le rate mensili medi più alte del mutuo nel terzo trimestre, dai un'occhiata al grafico qui sotto.

- Ci sono segnali che le generazioni più giovani - millennial e Generazione Z - stanno entrando nel mercato immobiliare. Il debito ipotecario medio aperto per i millennial nel terzo trimestre del 2020 è stato di $ 216, 404. Nel frattempo, I membri della Generazione Z hanno visto il loro debito ipotecario medio aumentare di quasi l'11% nel terzo trimestre del 2020 a $ 161, 884 rispetto a $ 150, 840 nello stesso periodo dello scorso anno.

Prestito studentesco

Il debito totale medio dei prestiti studenteschi tra i membri di Credit Karma è aumentato di quasi l'8% nel terzo trimestre di quest'anno rispetto allo stesso periodo dell'anno precedente. Tieni presente che dal 13 marzo 2020, fino al 30 settembre, 2020, il tasso di interesse per i prestiti di proprietà federale è stato fissato allo 0%, e i pagamenti obbligatori per questi prestiti sono stati sospesi.

Ai sensi della legge CARES, tutti i pagamenti di capitale e interessi sui prestiti agli studenti detenuti a livello federale sono stati automaticamente sospesi fino al 30 settembre, 2020. Un'azione esecutiva del presidente Donald Trump ha esteso tale lasso di tempo al 31 dicembre. 2020.

I finanziatori privati di prestiti agli studenti non erano tenuti a sospendere la maturazione degli interessi o la riscossione dei pagamenti. I dati seguenti riflettono il debito segnalato a TransUnion come debito per prestiti studenteschi e possono includere dati per prestiti studenteschi sia privati che federali.

3° trimestre 2019

Q3 2020

Debito medio del prestito studentesco tra i membri

$ 34, 846

$ 37, 498

- La Generazione X aveva il maggior debito per prestiti studenteschi. I nostri dati mostrano che i membri della Generazione X avevano in media più di tre volte il debito per prestiti studenteschi rispetto ai membri della Generazione Z nel terzo trimestre del 2020.

Debito medio del prestito studentesco per i membri per generazione, Q3 2020

Generazione

Debito medio del prestito studentesco

Gen Z

$ 15, 125

Del Millennio

$ 37, 010

Generazione X

$49, 428

Baby boomer

$ 48, 252

Silenzioso

$ 38, 071

Più grande

$ 37, 100

- I saldi medi dei prestiti studenteschi erano più alti per i membri Credit Karma nel Maryland e più bassi nello Utah. Il pagamento medio del prestito studentesco era più alto nel Maryland a $ 47, 363 e il più basso nello Utah a $ 31, 646.

Andamento della domanda di credito

Il numero medio di richieste di credito tra tutti i membri di Credit Karma è stato costante nel terzo trimestre del 2020 rispetto al periodo dell'anno precedente, indicando circa lo stesso livello di domanda di credito anno su anno.

3° trimestre 2019

Q3 2020

Richieste totali medie

5

5

- I membri della Generazione X e del Millennial Credit Karma hanno avuto in media il maggior numero di richieste di credito, con sei — mentre i membri delle generazioni silenziose e più grandi hanno avuto in media quattro indagini.

- Il numero di richieste variava anche in base alla città. I membri del Credit Karma dell'area di San Francisco hanno avuto una media di tre richieste di informazioni sui loro rapporti nel terzo trimestre, ben al di sotto della media di cinque. D'altra parte, I membri di Credit Karma hanno avuto una media di otto richieste a Indianapolis, Indiana; Aurora, Colorado; Arlington, Texas; Portland, Oregon; e Norfolk, Virginia.

Suggerimenti per migliorare la salute del credito

Il nostro ultimo rapporto sui dati mostra che i membri di Credit Karma in generale hanno fatto passi da gigante nel ripagare il debito della carta di credito, che è qualcosa che può aiutare la tua salute generale del credito. Se stai ancora lavorando sul percorso verso il miglioramento del credito, prendi coraggio:è possibile migliorare il tuo credito una volta capito come funziona e quindi usarlo con attenzione e strategicamente. Abbiamo alcuni suggerimenti per aiutarti.

Comprendi quali fattori influenzano i tuoi punteggi di credito

La tua cronologia dei pagamenti, o la frequenza con cui hai effettuato pagamenti puntuali, è uno dei fattori più importanti nel determinare i punteggi di credito. Ecco perché è così importante pagare in tempo almeno il saldo minimo delle bollette.

I tuoi punteggi sono anche influenzati da fattori come l'utilizzo del credito (quanto del tuo credito disponibile stai utilizzando), la durata della tua storia creditizia e altro ancora. Se hai un account in riscossione o un account scaduto, non sei solo, ma tieni presente che possono influenzare i tuoi punteggi di credito.

Quali fattori influenzano i tuoi punteggi di credito?Comprendi come utilizzare un buon credito a tuo vantaggio

In genere, quando hai un profilo di credito migliore, potrebbe essere più facile qualificarsi per prendere in prestito il denaro di cui hai bisogno - e a un costo inferiore - rispetto a se hai un credito non così forte.

Per esempio, I membri di Credit Karma con buoni punteggi di credito nel terzo trimestre del 2020 hanno avuto il maggior debito di prestiti auto. Questo potrebbe essere dovuto al fatto che sono stati in grado di prendere in prestito abbastanza per permettersi i veicoli che volevano.

Prendi in prestito solo ciò di cui hai bisogno

Assumere debiti aggiuntivi che non paghi subito potrebbe far diminuire i tuoi punteggi di credito, poiché l'utilizzo è un fattore chiave nei punteggi di credito. In genere è considerata una buona regola empirica assicurarsi di utilizzare meno del 30% del credito totale che si sta prendendo in prestito.

Sebbene il debito dei membri di Credit Karma nel complesso sia aumentato del 9% rispetto al terzo trimestre del 2020 rispetto allo stesso periodo di un anno fa, punteggi di credito medi aumentati tra i membri. Una ragione potrebbe essere che i rapporti di utilizzo del credito non sono stati drasticamente influenzati.

Karma di credito Guida al debitoSii pignolo sui tipi di debito che ti assumi

Alcuni tipi di debito sono considerati migliori di altri. Ipoteche o prestiti studenteschi possono costare di più in anticipo, ma sono considerati un buon debito perché possono portare a guadagni finanziari a lungo termine.

Il debito della carta di credito potrebbe non costare tanto in anticipo, ma non ti lascia apprezzare i beni, quindi è considerato un debito inesigibile.

Mantenere il tuo "debito inesigibile" il più vicino possibile allo zero può aiutare a rafforzare il tuo profilo di credito.

Metodologia

Per determinare le medie del debito complessivo (incluso ma non limitato a carta di credito, mutuo, prestito personale, prestiti agli studenti e debiti per prestiti auto) e tendenze di ricerca di credito nel terzo trimestre del 2020 (da luglio a settembre), abbiamo analizzato i dati di oltre 80 milioni di membri U.S. Credit Karma in totale. Tutti i dati aggregati analizzati provenivano dai rapporti di credito TransUnion dei membri. Ai fini di questa analisi, il debito della carta è definito come qualsiasi saldo non pagato esistente sulle carte di credito dei membri o sugli estratti conto delle carte di credito al momento in cui i dati sono stati estratti. Abbiamo anche esaminato i dati aggregati di oltre 22 milioni di membri degli Stati Uniti con codici postali nelle prime 100 aree metropolitane più popolate degli Stati Uniti per vedere le tendenze per area geografica. Tutti i numeri in questo rapporto sono stati arrotondati all'intero più vicino.

-

Quanto vale un certificato d'argento da un dollaro del 1928?

Un certificato dargento del 1928 in mostra in un museo. I certificati dargento prendono il loro nome perché potrebbero essere scambiati con il metallo sotto forma di dollari dargento. Il Dipartimento

-

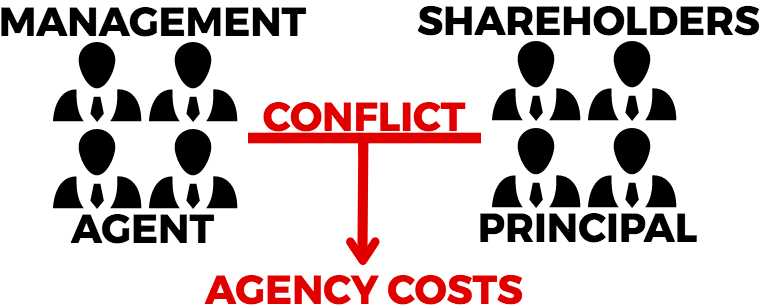

Quali sono i costi di agenzia?

I costi di agenzia sono costi interni sostenuti a causa degli interessi concorrenti degli azionisti. Azionisti EquityAzionisti Equity (noto anche come Azionisti Equity) è un conto sul bilancio di una

-

Se hai comprato $ 1, 000 Worth of Cosmos (ATOM) a gennaio, Ecco quanto avresti adesso

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

8 alternative ai cavi per tagliare la bolletta dell'intrattenimento

La televisione via cavo può essere unabitudine costosa:i consumatori medi possono pagare oltre $ 200 al mese quando si includono le tariffe nascoste. Pagare così tanto per guardare pubblicità e naviga

finanza

- Posso permettermi di trasferirmi? + Checklist Primo Appartamento

- Come funziona lo sconto sulla tassa di proprietà della Pennsylvania

- Una sfida di 30 giorni sull'amore per se stessi per cambiare la tua vita

- Qual è il rapporto del margine ante imposte?

- Molte coppie millennial tengono separate le finanze,

- Cosa sono le azioni ordinarie e le azioni privilegiate?

-

Luoghi che incassano gli assegni del libro paga

Luoghi che incassano gli assegni del libro paga Se hai ricevuto un assegno fisico sul libro paga e non disponi di un conto bancario, non preoccuparti:ci sono molti negozi di alimentari, farmacie e minimarket che incassano assegni. Potrebbe esserci ...

-

Trovati i testamenti scritti a mano di Aretha Franklin:grande pianificazione immobiliare no-no

Trovati i testamenti scritti a mano di Aretha Franklin:grande pianificazione immobiliare no-no La regina dellanima, Aretha Franklin, avrebbe dovuto dare più r-e-s-p-e-c-t alla sua pianificazione successoria. Quando è morta lo scorso agosto, è stato riferito che non aveva testamento. Ora, ment...

-

È una corsa per tori o una trappola per tori? Le bolle del passato offrono alcuni indizi

È una corsa per tori o una trappola per tori? Le bolle del passato offrono alcuni indizi Bitcoin; È chiaramente frizzante, ma è frizzante come lo champagne... o come le onde di un oceano freddo e spumoso? Cè una domanda in tutte le nostre menti, è una corsa di tori o una trappola per to...

-

Cos'è la spesa per l'affitto?

Cos'è la spesa per l'affitto? Il canone di locazione si riferisce al costo totale dellutilizzo della proprietà in affitto per ciascun periodo di riferimento. In genere è tra le maggiori spese che le aziende riportano. Solo due spe...