CD e conti di risparmio:qual è la differenza?

Se stai cercando un'opzione per far crescere i tuoi soldi con un tasso di rendimento più prevedibile rispetto ad altre opzioni di investimento, un conto di risparmio o un certificato di deposito potrebbe essere giusto per te.

Conti di risparmio e certificati di deposito possono far lavorare i tuoi soldi per te guadagnando interessi, evitando il rischio di mercato a cui potresti essere esposto con altri tipi di investimenti.

Ma ci sono differenze fondamentali tra un CD e un conto di risparmio che dovresti notare se stai considerando queste due opzioni:quale percentuale annuale di rendimento offrono queste due opzioni e quanto è facile accedere ai tuoi soldi dal conto.

Diamo un'occhiata a come funziona ogni tipo di conto e confrontiamoli per aiutarti a identificare l'opzione migliore per le tue esigenze e obiettivi di risparmio.

- Come funziona un conto deposito?

- Come funziona un CD?

- I CD sono meglio dei conti di risparmio?

- Prossimi passi

Come funziona un conto deposito?

Un conto di risparmio è un tipo di conto bancario che ti consente di mettere da parte denaro e guadagnare interessi su di esso fino a quando non prelevi fondi. Il tasso di interesse che guadagnerai sui tuoi risparmi varierà in base al tasso sui fondi federali fissato dalla Federal Reserve. Potresti ritrovarti con un rendimento percentuale annuo maggiore o minore, o APY, a seconda che i tassi di interesse salgano o diminuiscano.

Banche e cooperative di credito offrono diversi tipi di conti di risparmio, compresi i conti di risparmio tradizionali e ad alto rendimento.

- Conto di risparmio tradizionale — Questo tipo di conto generalmente guadagna un APY molto basso. A partire da ottobre 2020, questi conti possono avere tassi di interesse fino allo 0,01%.

- Conto di risparmio ad alto rendimento — Un conto di risparmio ad alto rendimento generalmente guadagna un APY più alto, anche se queste tariffe possono cambiare durante l'anno. A partire da ottobre 2020, Gli APY generalmente variano dallo 0,4% a circa lo 0,7%.

Chi dovrebbe aprire un conto di risparmio?

Se stai cercando di creare un fondo di emergenza o risparmiare per obiettivi a breve termine come una vacanza, un conto di risparmio può essere una buona opzione. Sarai in grado di guadagnare interessi sui tuoi soldi, a patto che li conservi nel conto, e prelevare o trasferire i tuoi soldi quando ne hai bisogno.

Come funziona un CD?

Un CD è un tipo di account che richiede di conservare i tuoi soldi per un determinato periodo di tempo, fino alla cosiddetta data di scadenza. Come con un conto di risparmio tradizionale, guadagni interessi sul denaro che rimane nel conto, ma il tuo APY generalmente dipende dalla data di scadenza, che può variare da pochi mesi a anche 15 o 20 anni dalla data di apertura del CD. E le tariffe dei CD possono essere fisse o variabili.

Una volta che il tuo CD è maturo, puoi incassarlo e ricevere i tuoi soldi (più gli interessi guadagnati), oppure potresti essere in grado di eseguire un rollover o rinnovo del tuo CD in un nuovo CD per continuare a investire.

Le banche e le cooperative di credito possono offrire una gamma di tipi di CD.

- CD tradizionali: Con un CD tradizionale, pagherai una penale se ritiri i tuoi soldi prima della data di scadenza. Puoi scegliere una data di scadenza anticipata, ma tieni presente che più a lungo sei disposto a far crescere il CD, più alto sarà generalmente il tuo APY.

- CD richiamabili: Questi CD hanno anche una data di scadenza, ma consentono alla banca emittente di chiudere - o "chiamare" - il conto prima della sua possibile data di chiusura. Questo potrebbe accadere, Per esempio, se i tassi di interesse scendessero. Se questo accade, ti verranno restituiti i soldi che hai investito inizialmente, più eventuali interessi maturati. Ma dovrai trovare un nuovo CD in cui mettere i tuoi soldi in seguito.

- CD mediati: Questi CD sono venduti da "mediatori di deposito" di terze parti piuttosto che da banche o cooperative di credito. Sebbene possano promettere un APY più alto, comportano anche un rischio maggiore perché i broker di deposito non sono autorizzati o certificati, e non sono approvati da alcuno stato o agenzia federale.

Chi dovrebbe aprire un CD?

Se stai cercando di risparmiare denaro per un obiettivo di risparmio a lungo termine, un CD potrebbe essere una buona opzione per te. Consente ai tuoi soldi di crescere con un APY più alto rispetto a un conto di risparmio tradizionale in cambio del mantenimento del tuo denaro nel conto per un determinato periodo di tempo.

I CD sono meglio dei conti di risparmio?

Non necessariamente. Dovresti avere un obiettivo finanziario in mente quando consideri se un CD o un conto di risparmio ti aiuterà a far crescere i tuoi soldi nel modo desiderato.

Ecco alcune delle principali differenze tra CD e conti di risparmio tradizionali.

CD e conti di risparmio:qual è la differenza?

Certificati di deposito

Conti di risparmio

APY generalmente più alto

APY in genere inferiori (a meno che non si tratti di un conto ad alto rendimento)

Depositi minimi in genere poche centinaia o migliaia di dollari

Depositi minimi in genere pochi dollari

I conti sono un deposito vincolato che dura da 15 a 20 anni

Nessun tempo minimo richiesto per l'apertura dei conti

In genere hanno penali per il ritiro anticipato

Nessuna penale per recesso anticipato, ma può avere commissioni di saldo minimo

Rendimento percentuale annuo

In genere, I CD offriranno un APY più alto di un conto di risparmio, ma potrebbe non essere sempre così. Se hai un conto di risparmio ad alto rendimento, potrebbe offrire un APY vicino alle tariffe che potresti vedere con un CD.

Deposito minimo richiesto

ACD richiederà un deposito minimo per aprire il conto. Questo potrebbe variare da poche centinaia di dollari a poche migliaia, a seconda dell'istituto finanziario.

I conti di risparmio possono avere un requisito di deposito minimo basso, come $ 25, per aprire un account o potrebbe non avere alcun requisito di deposito minimo. Ma potrebbe esserti addebitato un canone mensile se non mantieni un saldo minimo. Queste commissioni dipendono anche dalla banca, cooperativa di credito o altro istituto in cui è depositato il tuo denaro.

Accesso ai tuoi soldi

I conti di risparmio in genere non richiedono che tu mantenga i tuoi soldi nel conto per un determinato periodo di tempo. Ma i CD in genere richiedono di mantenere i fondi nell'account fino alla data di scadenza, che può variare da pochi mesi a 20 anni.

I CD in genere prevedono una penale per il prelievo anticipato che si applica se si tenta di prelevare denaro dal conto prima della data di scadenza. La sanzione varia a seconda dell'istituto finanziario.

I conti di risparmio offrono maggiore flessibilità quando si tratta di accedere ai tuoi soldi. Potresti essere in grado di effettuare bonifici su altri conti bancari collegati o prelievi da un bancomat con una carta di debito.

Ma tieni presente che il Regolamento D limita il numero di trasferimenti o prelievi dal tuo conto di risparmio a sei ogni mese. Se superi questo limite, la tua banca potrebbe addebitare una commissione o chiudere il tuo conto.

Prossimi passi

I tuoi obiettivi di risparmio e quanto accesso hai bisogno ai tuoi fondi determineranno se un CD o un conto di risparmio potrebbe essere giusto per te.

Ricorda che non importa quale opzione scegli, il tuo CD o conto di risparmio deve essere assicurato dalla FDIC o dalla NCUA. Questa assicurazione protegge i tuoi soldi - fino ad almeno $ 250, 000 - nel caso in cui succeda qualcosa all'istituto finanziario che detiene i tuoi soldi.

E, se non sei ancora sicuro se un CD o un conto di risparmio sia giusto per te, potresti prendere in considerazione un'opzione di risparmio alternativa come un conto del mercato monetario.

-

Blogging vs Vlogging:cosa fa guadagnare di più?

Blogging vs Vlogging qual è per te e quale è più redditizio? La buona notizia è che cè un enorme potenziale di guadagno per entrambi, ma ci sono molte cose da considerare quando si sceglie quale perse

-

Procedure per la presentazione di un chargeback del visto

La maggior parte degli storni di addebito Visa deve avvenire entro 120 giorni dalla transazione. I titolari di carta Visa possono contestare una transazione per una serie di motivi:forse hai notato a

-

I futures Ethereum CME stanno arrivando

Il gruppo CME ha annunciato che i futures Ethereum (ETH) verranno lanciati nel 2021. La data di lancio prevista è l8 febbraio, ma è soggetto ad approvazione normativa. Se ricorderai, il rally nel 20

-

Cose economiche su cui investire

Gli investimenti economici possono essere grandi investimenti con il tempo e un po di fortuna. Non è necessario avere un mucchio di soldi per iniziare a investire. Se lidea è comprare a poco e vender

finanza

-

Promozioni Wells Fargo

Promozioni Wells Fargo Millennial Money ha stretto una partnership con CardRatings e creditcards.com per la nostra copertura dei prodotti delle carte di credito. Denaro Millenario, CardRatings e creditcards.com possono rice...

-

Che cos'è una nota rinnovabile con cedola variabile (VCR)?

Che cos'è una nota rinnovabile con cedola variabile (VCR)? Una nota rinnovabile a cedola variabile (VCR) è un tipo di titolo a reddito fisso rinnovabile. La sua caratteristica distintiva è che il ritorno, che è noto come tasso cedolare variabile, è soggetto a...

-

Come vivere senza reddito

Come vivere senza reddito Non avere un reddito non significa necessariamente che finirai senza casa e affamato. Anche se può sembrare unidea assurda per la maggior parte delle persone, la verità è che puoi davvero riuscire a ...

-

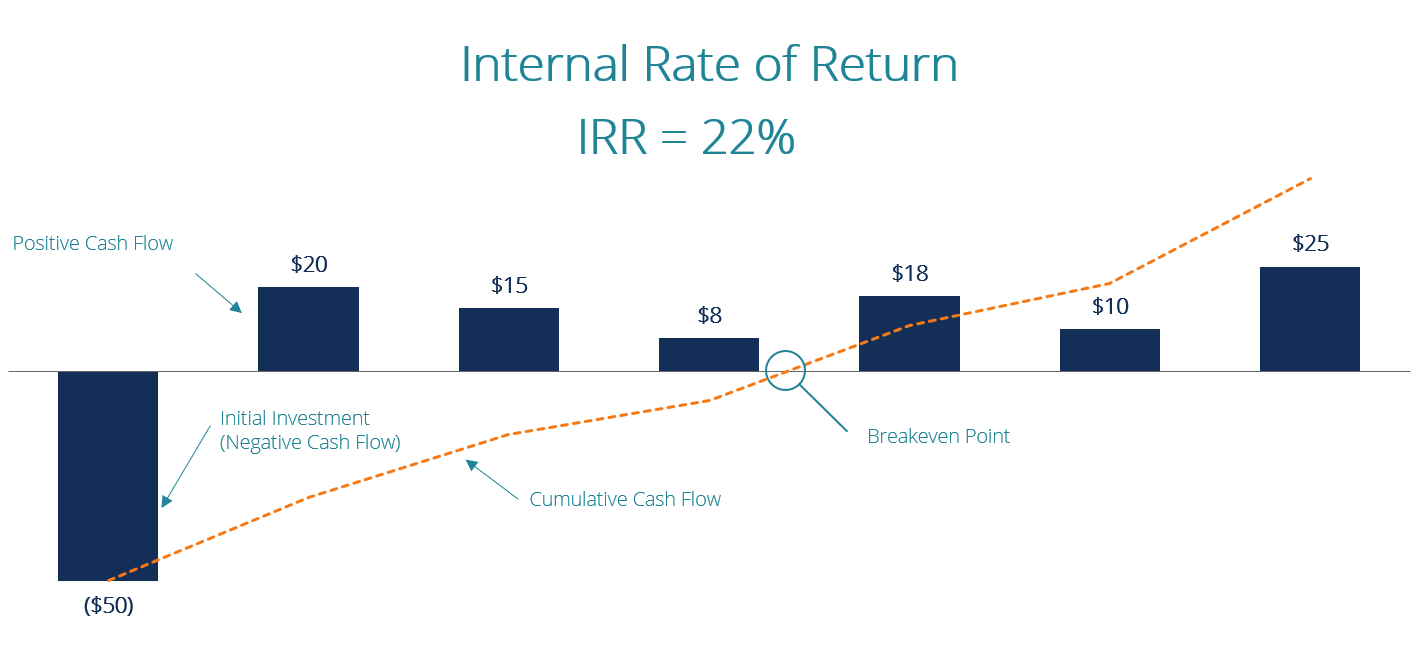

Qual è il tasso di rendimento interno (IRR)?

Qual è il tasso di rendimento interno (IRR)? Il tasso di rendimento interno (IRR) è il tasso di sconto che rende il valore attuale netto (VAN) il valore attuale netto (VAN) il valore attuale netto (VAN) è il valore di tutti i flussi di cassa fut...