Di quanta assicurazione auto ho bisogno?

Non riuscire ad acquistare una copertura assicurativa sufficiente può metterti a rischio finanziario, mentre paghi un'assicurazione di cui non hai bisogno - o una copertura eccessiva - potrebbe mettere a dura prova il tuo portafoglio.

La maggior parte degli stati ha requisiti minimi per i tipi e gli importi di copertura assicurativa auto necessari. Ma oltre il minimo del tuo stato, come fai a sapere quanta assicurazione auto ottenere?

Ecco tre fattori da considerare quando fai acquisti per l'assicurazione auto.

- I requisiti di copertura assicurativa dell'auto del tuo stato

- I tuoi beni e altre coperture assicurative

- Che tu finanzi o noleggi la tua auto

1. I requisiti di copertura assicurativa dell'auto del tuo stato

A seconda di dove vivi, alcuni tipi di assicurazione auto possono essere facoltativi o obbligatori.

Copertura di responsabilità

La copertura per responsabilità comprende due parti:copertura per responsabilità per lesioni personali e copertura per responsabilità per danni alla proprietà. In tutti gli stati tranne nel New Hampshire, i conducenti sono tenuti a portare un importo minimo di copertura di responsabilità.

Copertura per automobilisti non assicurati/sottoassicurati

La copertura per automobilisti non assicurati o sottoassicurati è un tipo di assicurazione di responsabilità civile che può aiutare a coprire i costi medici e di riparazione del veicolo se sei investito da un conducente che non ha un'assicurazione o non ha un'assicurazione sufficiente. Questo tipo di assicurazione è obbligatoria in alcuni stati e facoltativa in altri.

Copertura dei pagamenti medici

La copertura dei pagamenti medici può aiutare a pagare le spese mediche se tu o i tuoi passeggeri siete feriti in un incidente d'auto. Questo tipo di copertura è richiesta in alcuni stati e facoltativa in altri.

Protezione contro le lesioni personali

Se vivi in uno stato senza colpa, è probabile che tu debba portare con te una protezione contro le lesioni personali, o PIP, che è simile alla copertura dei pagamenti medici. Simile alla copertura dei pagamenti medici, PIP può aiutare a coprire le spese mediche dopo un incidente.

2. I tuoi beni e altre coperture assicurative

Quando si acquista una copertura assicurativa, dovrai scegliere i limiti di copertura - l'importo massimo che la tua compagnia di assicurazioni auto pagherà su un reclamo coperto - per uno qualsiasi dei tipi di assicurazione sopra elencati.

Il tuo stato ha richiesto limiti di copertura minimi per ogni tipo di copertura richiesta. Ma la scelta di un limite al di sopra del minimo statale potrebbe aiutare a proteggere le tue finanze e i tuoi beni se eri in pericolo per spese mediche significative o costi di riparazione dell'auto. Quando cerchi di determinare i limiti di copertura giusti per te, ecco alcune considerazioni.

Le tue risorse

Quando si tratta di assicurazione di responsabilità civile, considera il valore dei tuoi beni, compresa la tua casa, risparmi e investimenti. Questi beni potrebbero essere tutti a rischio se si scelgono i limiti minimi di copertura del proprio stato e si provoca un incidente grave o si viene citati in giudizio dopo un incidente. Se i costi fossero superiori ai limiti di responsabilità, e non hai contanti a disposizione per pagare il conto, potresti dover attingere alle tue risorse.

La tua altra copertura assicurativa

Quando si decide un limite di copertura PIP o pagamenti medici, considera la tua assicurazione sanitaria e qualsiasi assicurazione di invalidità che potresti avere. Potresti scoprire che la copertura fornita da queste politiche rende il requisito minimo del tuo stato sufficiente per proteggere le tue finanze.

Ricorda che maggiore è il limite di copertura, più alto sarà probabilmente il premio assicurativo per la tua auto. Assicurati di soppesare il costo del premio rispetto alla quantità di denaro che potresti permetterti di pagare di tasca tua in caso di incidente.

3. Sia che tu finanzi o noleggi la tua auto

Se noleggi o finanzi la tua auto, potrebbe essere richiesto di portare ulteriori tipi di assicurazione, come collisione e copertura completa. Per entrambe queste politiche, il limite di copertura è in genere l'effettivo valore in contanti - o valore equo di mercato - del tuo veicolo.

Con questi tipi di copertura, dovrai scegliere una franchigia adatta alle tue esigenze. Gli importi deducibili comuni sono $ 250, $ 500 e $ 1, 000. Puoi scegliere una franchigia più alta per abbassare il premio, ma ricorda che dovrai pagare di tasca tua la franchigia prima che la tua assicurazione auto entri in vigore.

Se noleggi la tua auto, la società di leasing potrebbe anche richiedere di portare con sé un'assicurazione divario. L'assicurazione Gap aiuta a coprire la differenza tra ciò che la tua assicurazione pagherà se la tua auto è totalizzata - di solito il valore in contanti attuale della tua auto - e ciò che devi per il tuo prestito auto.

Questi tre tipi di copertura sono facoltativi se possiedi la tua auto a titolo definitivo. Ma se guidi un'auto più recente o un modello costoso, potresti comunque prendere in considerazione l'acquisto di un'assicurazione per collisione e completa per aiutare a pagare riparazioni sostanziali o la sostituzione della tua auto in caso di furto. D'altra parte, se la tua auto è più vecchia e la tua franchigia e il premio sono superiori al valore del tuo veicolo, l'acquisto di una copertura completa e di collisione potrebbe non avere senso. E se corri il rischio di dover pagare di più sul tuo prestito auto di quanto valga effettivamente il tuo veicolo, potresti comunque voler aggiungere un'assicurazione divario alla tua polizza auto.

Qual è il prossimo?

Prima di iniziare a fare acquisti per l'assicurazione auto, visita l'agenzia di trasporti del tuo stato o i siti Web dell'ufficio del commissario assicurativo per scoprire quale copertura è richiesta e i limiti minimi di copertura.

Ci sono altri tipi di copertura facoltativa che potresti prendere in considerazione, come la copertura del rimborso del noleggio e la copertura del servizio di rimorchio o di emergenza stradale. Un agente di assicurazione auto può aiutarti a capire quale, e quanto costa, di queste coperture ha senso per te.

Una volta che hai deciso la copertura di cui hai bisogno, raccogliere e confrontare i preventivi di assicurazione auto di diverse compagnie per trovare una polizza che soddisfi le tue esigenze e si adatti alla tua situazione finanziaria.

-

Pasti gratuiti per il giorno dei veterani 2021, Sconti, &Eventi

Il Veterans Day è un giorno per ricordare e ringraziare i militari per il loro servizio nelle forze armate. Come un veterano militare, mi umilia sempre vedere i ringraziamenti dati da così tante perso

-

Cosa significa avviso di frode ad alto rischio su un rapporto di credito?

I consumatori possono richiedere un avviso di frode. Gli avvisi di frode ad alto rischio sono uno dei modi più economici per impedire a un ladro di identità di rubare sotto il tuo nome. Creditori, pe

-

42 risorse + stampabili per le famiglie di homeschool per insegnare ai bambini il denaro

Stai pensando di studiare a casa per la tua famiglia? Insegnare ai tuoi figli nel tuo stile può fornire flessibilità accademica, significative opportunità di apprendimento, e unesperienza di legame ch

-

I consumatori segnalano il problema dell'auto:auto migliori e peggiori

Se è marzo, deve essere il momento di parlare di automobili. Il numero annuale di auto di Rapporti dei consumatori è atterrato nella mia casella di posta questa settimana, e ho passato un po di temp

finanza

- 15 folli statistiche sulle finanze personali a cui i millennial non vogliono credere

- Definizione della media geometrica

- Quanto ho bisogno per andare in pensione?

- 5 esigenze finanziarie che le piccole imprese dovrebbero affrontare

- Club di Natale:come funziona l'account di un club di Natale?

- Che cos'è uno Stakeholder vs. Azionista?

-

Come evitare l'inflazione dello stile di vita

Come evitare l'inflazione dello stile di vita Cè una convinzione quasi universale che avere più soldi migliori automaticamente le finanze personali di una persona. Questo potrebbe essere il caso se un aumento del reddito o un improvviso colpo di ...

-

Evita questo coronavirus fai da te

Evita questo coronavirus fai da te Sapere di chi fidarsi è lunico modo per far funzionare Internet per te, ma grazie alla stessa apertura che amiamo degli spazi online, può essere difficile sapere cosa è reale e cosa non ha senso. Le p...

-

I premi Kimchi e GBTC sono buoni indicatori del sentimento delle criptovalute

I premi Kimchi e GBTC sono buoni indicatori del sentimento delle criptovalute Opinioni sullutilizzo di Crypto Premium come indicatori di Crypto Sentiment In alcuni mercati, le persone pagheranno un premio per i prodotti Bitcoin quando le criptovalute stanno andando bene. Nell...

-

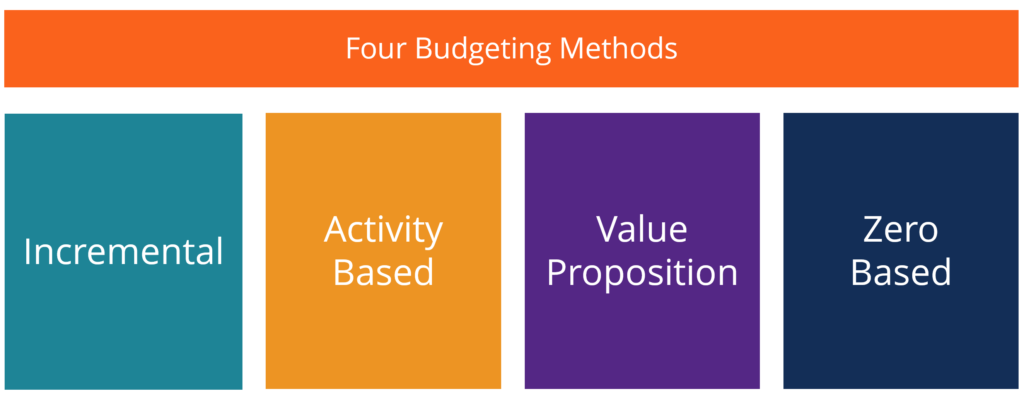

Quattro tipi principali di budget/metodi di budget

Quattro tipi principali di budget/metodi di budget Esistono quattro tipi comuni di budget che le aziende utilizzano:(1) incrementale, (2) basato sullattività, (3) proposta di valore, e (4) a base zero. Questi quattro metodi di budgeting hanno ciascuno...