Abbattere la media geometrica negli investimenti

Comprendere le prestazioni del portafoglio, sia per un autogestito, portafoglio discrezionale o un portafoglio non discrezionale, è fondamentale per determinare se la strategia di portafoglio funziona o deve essere modificata. Esistono numerosi modi per misurare le prestazioni e determinare se la strategia ha successo. Un modo è usare la media geometrica.

Media geometrica, a volte indicato come tasso di crescita annuale composto o tasso di rendimento ponderato nel tempo, è il tasso di rendimento medio di un insieme di valori calcolato utilizzando i prodotti dei termini. Che cosa significa? La media geometrica prende diversi valori e li moltiplica tra loro e li imposta alla potenza 1/n. Per esempio, il calcolo della media geometrica può essere facilmente compreso con semplici numeri, come 2 e 8. Se moltiplichi 2 e 8, quindi prendi la radice quadrata (la ½ potenza poiché ci sono solo 2 numeri), la risposta è 4. Tuttavia, quando ci sono molti numeri, è più difficile da calcolare a meno che non venga utilizzata una calcolatrice o un programma per computer.

La media geometrica è uno strumento importante per calcolare la performance del portafoglio per molte ragioni, ma uno dei più significativi è che tiene conto degli effetti della capitalizzazione.

Rendimento medio geometrico e aritmetico

La media aritmetica è comunemente usata in molti aspetti della vita quotidiana, ed è facilmente comprensibile e calcolabile. La media aritmetica si ottiene sommando tutti i valori e dividendo per il numero di valori (n). Per esempio, trovare la media aritmetica del seguente insieme di numeri:3, 5, 8, -1, e 10 si ottiene sommando tutti i numeri e dividendo per la quantità di numeri.

3 + 5 + 8 + -1 + 10 =25/5 =5

Questo è facilmente realizzabile usando semplici calcoli matematici, ma il rendimento medio non tiene conto della capitalizzazione. Al contrario, se si usa la media geometrica, la media tiene conto dell'impatto della capitalizzazione, fornendo un risultato più accurato.

Esempio 1:

Un investitore investe $ 100 e riceve i seguenti rendimenti:

Anno 1: 3%

Anno 2:5%

Anno 3: 8%

Anno 4:-1%

Anno 5: 10%

I $ 100 sono cresciuti ogni anno come segue:

Anno 1: 100 $ x 1,03 =$ 103.00

Anno 2: 103$ x 1,05 =108,15$

Anno 3: $ 108,15 x 1,08 =$ 116,80

Anno 4: $ 116,80 x 0,99 =$ 115,63

Anno 5: 115,63 USD x 1,10 =127,20 USD

La media geometrica è: [(1.03*1.05*1.08*.99*1.10) ^ (1/5 o .2)]-1=4,93%.

Il rendimento medio annuo è del 4,93%, leggermente inferiore al 5% calcolato utilizzando la media aritmetica. In realtà, come regola matematica, la media geometrica sarà sempre uguale o inferiore alla media aritmetica.

Nell'esempio sopra, i rendimenti non hanno mostrato variazioni molto elevate di anno in anno. Però, se un portafoglio o un titolo mostrano un alto grado di variazione ogni anno, la differenza tra la media aritmetica e quella geometrica è molto maggiore.

Esempio 2:

Un investitore detiene un titolo che è stato volatile con rendimenti che variano in modo significativo di anno in anno. Il suo investimento iniziale era di $ 100 in azioni A, e ha restituito quanto segue:

Anno 1: 10%

Anno 2:150%

Anno 3: -30%

Anno 4:10%

In questo esempio la media aritmetica sarebbe 35% [(10+150-30+10)/4].

Però, il vero rendimento è il seguente:

Anno 1: 100$ x 1,10 =110,00$

Anno 2: 110 $ x 2,5 =275,00 $

Anno 3:$ 275 x 0,7 =$ 192,50

Anno 4:$ 192,50 x 1,10 =$ 211,75

La media geometrica risultante, o un tasso di crescita annuale composto (CAGR), è del 20,6%, molto inferiore al 35% calcolato con la media aritmetica.

Un problema con l'uso della media aritmetica, anche per stimare il rendimento medio, è che la media aritmetica tende a sovrastimare il rendimento medio effettivo di una quantità sempre maggiore quanto più variano gli input. Nell'esempio 2 sopra, i rendimenti sono aumentati del 150% nell'anno 2 e poi sono diminuiti del 30% nell'anno 3, una differenza anno su anno del 180%, che è una varianza sorprendentemente grande. Però, se gli ingressi sono ravvicinati e non hanno una varianza elevata, quindi la media aritmetica potrebbe essere un modo rapido per stimare i rendimenti, soprattutto se il portafoglio è relativamente nuovo. Ma più a lungo si tiene il portafoglio, maggiore è la possibilità che la media aritmetica sovrastimi il rendimento medio effettivo.

La linea di fondo

La misurazione dei rendimenti del portafoglio è la metrica chiave per prendere decisioni di acquisto/vendita. L'utilizzo dello strumento di misurazione appropriato è fondamentale per accertare le metriche di portafoglio corrette. La media aritmetica è facile da usare, veloce da calcolare, e può essere utile quando si cerca di trovare la media per molte cose nella vita. Però, è una metrica inappropriata da utilizzare per determinare il rendimento medio effettivo di un investimento. La media geometrica è una metrica più difficile da usare e comprendere. Però, è uno strumento estremamente più utile per misurare le prestazioni del portafoglio.

Quando si esaminano i rendimenti annuali delle prestazioni forniti da un conto di intermediazione gestito professionalmente o si calcola la performance su un conto autogestito, è necessario essere consapevoli di diverse considerazioni. Primo, se la variazione del rendimento è piccola di anno in anno, quindi la media aritmetica può essere utilizzata come stima rapida e sporca del rendimento medio annuo effettivo. Secondo, se c'è una grande variazione ogni anno, allora la media aritmetica sopravvaluta di molto il rendimento medio annuo effettivo. Terzo, durante l'esecuzione dei calcoli, se c'è un rendimento negativo assicurati di sottrarre il tasso di rendimento da 1, che risulterà in un numero inferiore a 1. Ultimo, prima di accettare qualsiasi dato sulle prestazioni come accurato e veritiero, essere critico e verificare che i dati di rendimento medio annuo presentati siano calcolati utilizzando la media geometrica e non la media aritmetica, poiché la media aritmetica sarà sempre uguale o superiore alla media geometrica.

-

Qual è il significato di un bilancio familiare?

Creare un budget e rispettarlo è un modo importante per controllare lo stress nella tua vita frenetica. Il 71% degli americani vive di stipendio in stipendio secondo il sondaggio del 2008 Getting Paid

-

Che cos'è una banconota convertibile?

Una nota convertibile si riferisce a uno strumento di debito a breve termine (titolo) che può essere convertito in capitale (quota di proprietà in una società). Le note convertibili sono spesso utiliz

-

Revisione dei prestiti agli studenti Nelnet

Quando si persegue luniversità, milioni di persone si rivolgono agli aiuti federali agli studenti per migliorare la loro istruzione. Se sei approvato per i prestiti studenteschi federali, ti verrà a

-

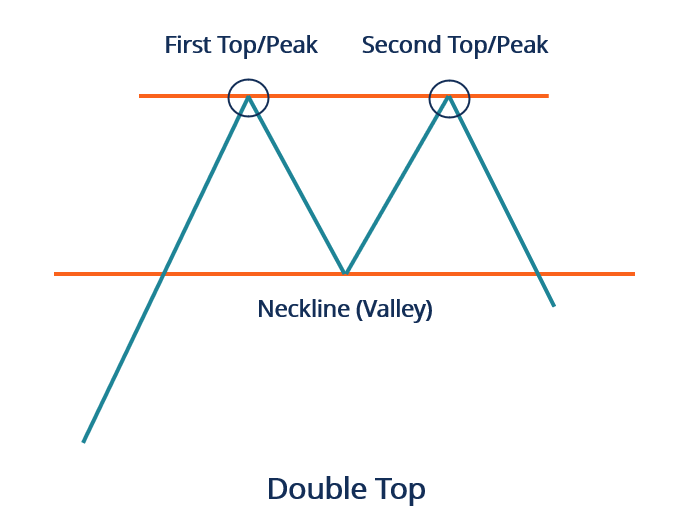

Cos'è il doppio massimo?

Comune nel trading finanziario, il doppio massimo è un tipo di schema grafico che può essere trovato durante lesecuzione dellanalisi tecnicaAnalisi tecnica - Guida per principianti Lanalisi tecnica è

finanza

- Cos'è la denominazione?

- Che cos'è il coefficiente di copertura delle spese fisse (FCCR)?

- Revisione del prestito Credit Direct:un mercato di prestiti personali e un prestatore diretto in uno

- Le continue spese folli ti fanno fallire? Ecco cosa fare!

- Che cos'è lo stock limitato?

- Che cos'è un prestito a leva?

-

Come riscattare la mia carta regalo AT&T

Come riscattare la mia carta regalo AT&T Le carte premio AT&T vengono riscattate online. AT&T offre una serie di premi per liscrizione a servizi come Internet o telefoni cellulari, comprese le carte regalo. Il riscatto della carta regalo ri...

-

Quali sono le spese di vendita? Come calcolare e perché sono importanti

Quali sono le spese di vendita? Come calcolare e perché sono importanti Ogni attività incorre nella vendita, spese generali e amministrative (SG&A), che spesso fanno parte delle spese operative dellazienda. Le SGAV possono essere paragonate alle entrate per indicare se la...

-

Cosa spinge John Rogers di Ariel Investments?

Cosa spinge John Rogers di Ariel Investments? ©2017 Powell Fotografia, Inc. John Rogers è una doppia anomalia. In un momento in cui gli investitori si rivolgono sempre più ai fondi indicizzati, sceglie i singoli titoli. E in un momento in cui i...

-

Le tue tasse possono essere compensate senza preavviso?

Le tue tasse possono essere compensate senza preavviso? Avere diritto a un rimborso delle tasse non garantisce che lo riceverai. Se hai un mantenimento dei figli non pagato, tasse arretrate o debito del prestito studentesco federale, non contare sul rimbo...