Come confrontare le opzioni di pagamento della rendita?

Ce ne sono diversi pagamento di rendita opzioni che sono disponibili per un rendita. Queste opzioni determinano come vengono effettuati i pagamenti e per quale durata. Le diverse opzioni influenzeranno anche il modo in cui l'assicuratore calcola il pagamento e quale sarà l'importo di tale pagamento.

Le varie opzioni a disposizione di un beneficiario quando riceve un flusso di pagamento dalla propria rendita includono la somma forfettaria, pagamento del solo reddito di vita, reddito di vita con periodo certo pagamento, il pagamento della vita congiunta e la vita di sopravvivenza.

Forfettario

Un pagamento di rendita forfettaria è semplicemente questo. Si tratta di un pagamento versato al beneficiario nel momento in cui è autorizzato a annualizzare la propria rendita. Nella maggior parte dei casi, la rendita o la fase di pagamento non possono aver luogo prima che il beneficiario abbia raggiunto l'età di 59-1/2 anni.

Un pagamento forfettario si tradurrà nella più grande passività fiscale per la rendita poiché l'importo che ricevono include un ritorno esentasse dell'importo principale pagato nella rendita e una parte imponibile della crescita e degli utili che sono cresciuti fiscalmente differite durante l'accumulo periodo.

Pagamento del solo reddito di vita

Solo i pagamenti di una rendita vitalizia sono il più grande vantaggio di possedere una rendita. La compagnia di assicurazioni, sulla base della vita attuariale del beneficiario (aspettativa di vita) calcola un flusso di pagamento garantito per tutta la vita del beneficiario. Sebbene le compagnie di assicurazione siano piuttosto accurate nel determinare quando una persona rischia di morire, se una persona vive più a lungo della sua vita attuariale, la compagnia di assicurazione è obbligata a continuare a pagare la rendita. Teoricamente, un beneficiario di una rendita potrebbe ricevere un pagamento per molti anni in più rispetto a quando si prevede che muoia, anche se il saldo della rendita si esaurisce.

Reddito di vita con pagamento a periodo determinato

Un reddito di vita con pagamento a periodo determinato è un tipo di pagamento di rendita che rappresenta una copertura sia per il beneficiario che per la compagnia di assicurazione. La compagnia di assicurazioni, sotto questa struttura di pagamento, si impegna a pagare alla rendita un flusso di reddito per un certo periodo di tempo. Se il beneficiario muore entro tale termine certo, i pagamenti della compagnia di assicurazione sono limitati a quel lasso di tempo. Se il beneficiario vive oltre il periodo certo, la compagnia di assicurazione deve continuare a pagare.

Un esempio potrebbe essere un rendita che sceglie un'opzione di pagamento di rendita vitalizia, Periodo di 20 anni certo. I pagamenti al beneficiario saranno calcolati sul beneficiario che vive 20 anni (con conseguente pagamento più elevato del solo reddito vitalizio). Se il beneficiario vive oltre i 20 anni, i pagamenti continueranno dalla compagnia di assicurazione.

Pagamento congiunto a vita

I pagamenti vitali congiunti si basano su 2 o più vite per cui quando il primo beneficiario muore, sequestro di pagamenti. Poiché il pagamento della rendita si basa su più vite, l'importo del pagamento sarà il più grande di tutte le opzioni di pagamento della rendita. Questo è anche indicato come pagamenti 1st-to-Die.

Survivorship Life Payment

Vita di sopravvivenza, che si basa anche su 2 o più vite, è noto come pagamenti 2nd-to-Die. Quando si verifica la morte del primo beneficiario, un pagamento inferiore viene effettuato al/ai beneficiario/i superstite. Quando l'ultimo sopravvissuto muore, cessano i pagamenti.

L'opzione di pagamento della rendita che fa per te dipende dalle tue esigenze in pensione e da come verranno utilizzati i pagamenti. Discutere le opzioni per un pagamento di rendita con un agente assicurativo qualificato e autorizzato o un pianificatore finanziario aiuterà a chiarire la tua situazione e determinare l'opzione migliore per te.

-

Fibonacci e la sezione aurea

Cè un rapporto unico che può essere usato per descrivere le proporzioni di tutto, dai più piccoli elementi costitutivi della natura, come gli atomi, ai modelli più avanzati delluniverso, come i corpi

-

Revisione del prestito LightStream [2021]:Ottieni i tuoi soldi e aiuta l'ambiente

Con tutti i diversi istituti di credito là fuori che si posizionano per ottenere la tua attività, può essere travolgente mentre cerchi di trovare quello giusto per il tuo prestito personale. Non tutti

-

Prezzo lordo vs. prezzo netto nell'acquisto di una casa

Cè una differenza tra il prezzo lordo e il prezzo netto nellacquisto di una casa. Prezzo lordo e prezzo netto sono due termini comuni quando si parla di immobili. Il prezzo lordo è quello che lacquir

-

Come registrare una carta regalo Mastercard

Puoi registrare una carta regalo Mastercard. Le carte regalo MasterCard sono unalternativa popolare per dare a qualcuno contanti o un assegno cartaceo. In alcuni casi, tu o il destinatario della cart

assicurazione

- Preventivi assicurativi aziendali online

- I genitori restano a casa hanno bisogno di un'assicurazione sulla vita?

- Uno sguardo all'assistenza sanitaria autofinanziata

- In che modo la stagione degli uragani può influire sulla tua casa e sull'assicurazione auto,

- Come ottenere la migliore polizza assicurativa per i proprietari di casa per le tue esigenze

- Assicurazione di viaggio 101

-

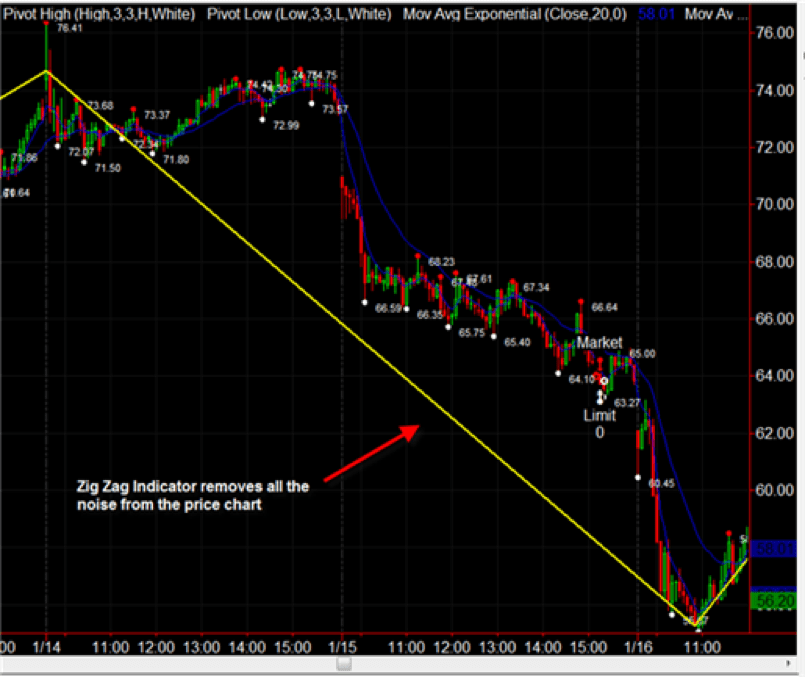

Analisi tecnica:l'indicatore Zig Zag

Analisi tecnica:l'indicatore Zig Zag Lindicatore Zig Zag è noto come indicatore di filtraggio o livellamento. Il suo scopo principale è quello di filtrare fluttuazioni di prezzo insignificanti in un titoloTitoli pubbliciTitoli pubblici, ...

-

L'assicurazione aziendale copre le perdite legate al coronavirus?

L'assicurazione aziendale copre le perdite legate al coronavirus? Ricevi tutte le ultime notizie sul coronavirus e altro ancora consegnate ogni giorno nella tua casella di posta. Iscriviti qui. Molte aziende hanno dovuto chiudere i battenti a causa della pandemia...

-

Come alcune persone stanno raddoppiando il loro aumento annuale

Come alcune persone stanno raddoppiando il loro aumento annuale Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

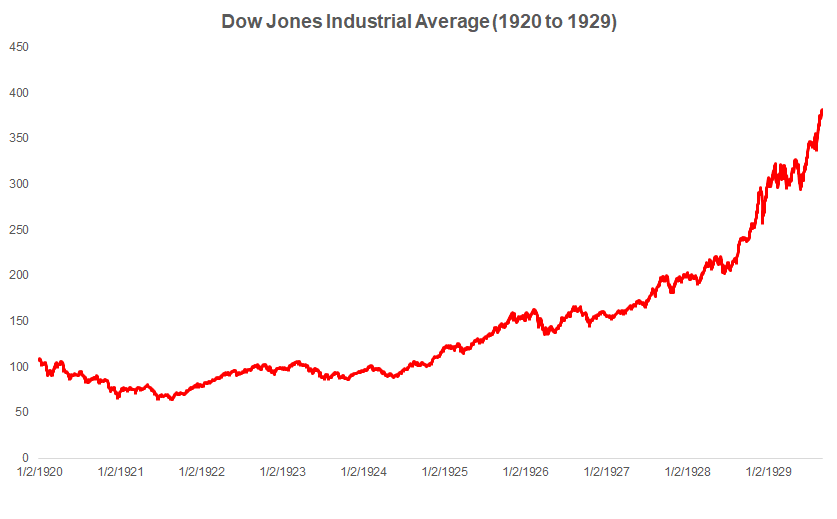

Crollo del mercato azionario 1929 - Fatti chiave

Crollo del mercato azionario 1929 - Fatti chiave Il crollo della borsa del 1929 è una storia di speculazione sfrenata, avidità, e hybris e un ottimo esempio del pericolo di un capitalismo sfrenato. È un evento che ha scosso lAmerica e il mondo quasi...